FP が伝授!新 NISA 使いこなし術

50代~60代のための新NISA徹底活用法【新NISA②】

2023年11月20日作成

2024年からNISA制度(少額投資非課税制度、以下「新NISA」と記載)が大幅に生まれ変わります。一人あたり投資元本は最大1,800万円まで、無期限に非課税で投資していくことが可能になります。

新NISAについて、ライフプランや世代に応じた活用方法をご紹介していく本コラムの第2回は、定年退職が目前に迫る、もしくはすでに定年を迎えた50代~60代を中心としたミドル・シニア世代の新NISA活用方法について説明します。

資産形成世代だけではない!ミドル・シニア世代にとっても使いやすくなった新NISA

新NISAは長期的な資産形成でとても使いやすくなったという声がよく聞かれますが、人生の中盤から後半にさしかかりつつあるミドル・シニア世代にとっても使い勝手が大幅によくなっています。

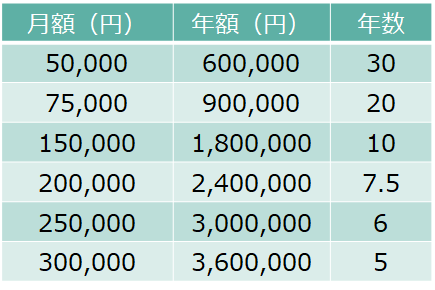

次の表は、新NISAの非課税保有限度額1,800万円を積立投資で使い切るとした場合の積立金額と積立期間をまとめたものです。

非課税保有限度額を使い切る場合の積立金額と積立年数

(出所)筆者作成

ここでは毎月5万円、年間60万円のペースで30年間継続するパターンから、毎月30万円、年間360万円のペースで最短の5年間で使い切るパターンまで掲載しています。新NISAでは年間投資枠に360万円という上限があるため5年よりも短い期間で使い切ることはできませんが、40年、50年と30年よりも長い期間で使っていくことは可能です。

例えば、今から30年といった時間をかけて資産形成していくほどの時間はないが、

- もうすぐ退職金が入る予定

- 相続・贈与でまとまったお金が入った

- マイホームを売却したのでまとまったお金が手元にある

- これまでの資産形成である程度まとまったお金ができている

といったミドル・シニア世代の方も多いのではないかと思います。

そういった方にとっては、5~10年程度の比較的短い期間で投資を行っていくキャッチアップ投資※1がおすすめです。例えば、60歳で退職金を受け取ってから5年間かけてまとまった資金を投資していくイメージです。

※1当コラムでは、手元にまとまった資金がある場合、ある程度早めに資金を投入してしまうことをキャッチアップ投資と呼びます。

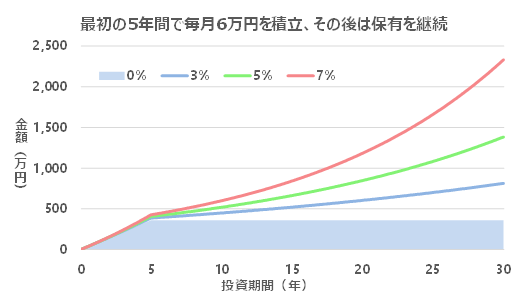

毎月6万円、5年間積立によるキャッチアップ投資のシミュレーション

ここで毎月6万円のペースで5年間だけ積立投資を行い、その後は追加して資金を投資せずに保有し続けた場合に、どのような金額になるかシミュレーションしてみましょう。毎月6万円だと年間72万円、5年間の投資総額は360万円となります。新NISAでは非課税保有限度額が1,800万円ですから、今回のシミュレーションの5倍の金額まで実際には投資可能です。

投資の利回りを、ここでは0%、3%、5%、7%として試算します。投資ですから事前に利回りが確定しているわけではなく、実際には10年、20年と投資をして、振り返ってみて初めて利回りが確定するわけですが、ここでは便宜上、利回りが確定しているものとして計算しています。

毎月6万円、5年間積立によるキャッチアップ投資

本試算での評価額や含み益は、利回りが確定しているものとして計算しています。実際の値動きには価格変動リスクがあることにご留意ください。

(出所)筆者作成

利回り0%の場合は累計投資元本に一致しています。資金を投じるのは最初の5年間だけですから5年後には累計投資元本は360万円に到達し、その後は一定になります。

一方、利回り3~7%の場合には、投資期間が長くなるにつれて利益が膨らんでいきます。5年後、10年後の時点では利回りによる差はそれほど大きくありませんが、20年、30年と長期になるほど、複利の効果が明確に出てきており、30年後にはかなり大きな差になっています。

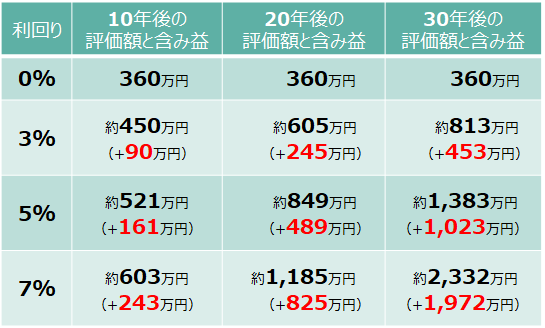

この金額について、10年後、20年後、30年後のそれぞれの時点における評価額と含み益を表にまとめると次のようになります。

毎月6万円ずつ5年間積立投資し、継続保有した場合の利回り別評価額と含み益

評価額は月次ベースの複利計算、含み益は評価額から投資元本360万円を差し引いて計算

本試算での評価額や含み益は、利回りが確定しているものとして計算しています。実際の値動きには価格変動リスクがあることにご留意ください。

(出所)筆者作成

10年後の時点では、利回り0~7%で評価額は360~603万円ですが、30年後では360~2,332万円と大きな差になっています。利回りについては投資家としてコントロールできるものではありませんが、結果的に利回りが何%になるかで、大きな差が生まれることが確認できます。

50代~60代の方の場合、毎月少しずつ積み立てていくというより、できるだけ短期間で資金を投じるキャッチアップ投資が適していると考えています。そういう意味では、新NISAはとても使いやすい制度と言えるでしょう。

セカンドライフの収入源としてインカムゲイン中心という選択肢も

先ほどのシミュレーションでは利回り3~7%と書きましたが、一般的にリターンは値上がり益であるキャピタルゲインと、配当や分配金などのインカムゲインに分かれ、これらを合計したトータルリターンで考えていきます。

リタイア後のセカンドライフでは、一般的に公的年金を受け取りつつ、それで足りない場合には手元の金融資産を取り崩しながら生活していくイメージになります。その際、取り崩していく金融資産がインカムゲインを生み出すものか、キャピタルゲインのみを生み出すものかによって取り崩し方が変わってきます。

保有している金融資産がインカムゲインを生み出すものであれば、株数や口数といった数量そのものを減らすことなく、言い換えると、売却することなく、インカムゲインを受け取りながら生活していくことが可能です。一方、インカムゲインを生み出さない資産の場合には、定期的に少しずつ売却しながら生活資金として充当していくことになります。

ここで「定期的に少しずつ売却」することに抵抗がある方も多いかと思います。最近は投資信託を定期的に売却していくサービスを提供している金融機関も出てきていますが、リーマンショックのような急落が来たような状況では売却したくない、少しずつ口数が減っていくのは不安になるなど、心理的な抵抗を感じるのも無理はありません。

そのような方の場合、新NISAの成長投資枠を活用して、インカムゲインを確保していく投資方法も考えられます。この場合の主な投資対象は上場株式、ETF、REITになります。

次回以降では、新NISAでインカムゲインを確保していくための投資方法や、その際の銘柄選びや注意点等についてご説明していきます。次回もお楽しみに。

(2023年11月20日作成)