世界ETF事情⑩

ETFの成長展望【世界ETF事情⑩】

この記事は、約3分で読めます

本コラムにおいては、第9回まで世界のETFの過去・現在の状況を中心に述べてきました。今回はETFの今後の成長見通しを取り上げます。

世界のETF残高は2023年末に12兆ドル?

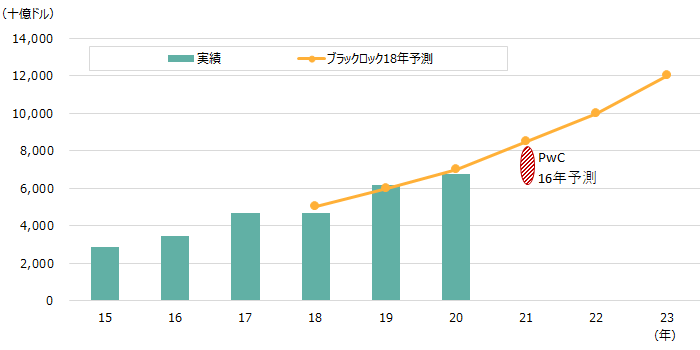

ETFの専門調査機関ETFGIによりますと、2019年末に6.18兆ドルであった世界のETF残高は、2020年8月末には6.73兆ドルへ増加しました。

今後はどうなるのでしょうか。

2016年2月にプライスウォーターハウスクーパース(PwC)が発表したレポート"ETFs: A roadmap to growth"においては、2021年末の世界ETF残高は基本シナリオで6.2兆ドル、成長シナリオで8.2兆ドルに成長すると予測していました。

その後、2018年4月にETFの最大手運用会社ブラックロックが発表したレポート"Four big trends to drive ETF growth"では、世界のETF残高は2020年末に7兆ドル、2021年末8.5兆ドル、2022年末10兆ドル、そして2023年末に12兆ドルに達するとの見通しを掲げていました。

そこで、最近数年間の残高推移の実績と上記の予測値を重ねて表示すると図表1のようになります。実績は前述のとおり2020年8月末現在で6.73兆ドルに達し、PwCの基本シナリオ予測(2021年末に6.2兆ドル)を既に上回っているほか、ブラックロック予測の「2020年末に7兆ドル」をも超える勢いです。

また、バンク・オブ・アメリカは、2019年12月に「アメリカのETF残高は、過去10年間の成長率(年率25%)で計算すると2030年には50兆ドルに達する」という試算を発表しています。50兆ドルはアメリカのGDP(2019年:21兆ドル)の2.4倍に匹敵する巨大な金額です。その実現の可能性はともかく、アメリカではETFの将来について強気の見方があることを示していると言えましょう

[図表1]世界のETF残高―実績と予想―

[出所]実績はETFGI(各年末、20年は8月現在)、ブラックロック18年予測は"Four big trends to drive ETF Growth"(May 2018)、PwC16年予測は"ETFs: A roadmap to growth"(Feb.2016)

ETFの成長を推進する要因

さて、ETFの成長をもたらす要因は何でしょうか。

ブラックロックは前述のレポートの中で、4つのトレンドを挙げています。

第1に、資産運用にあたって個別銘柄選択よりアセットアロケーション(資産配分)の重要性が認識される中で、投資家は低コストで流動性・透明性が高く、資産別の品揃えが豊富なETFを活用して、アクティブに資産配分運用を行うだろうと指摘しています。

第2に、個人も機関投資家もコストに敏感になっているため、低コストのETFへの投資を益々増やすこと、第3に、FA(フィナンシャルアドバイザー)のビジネスモデルがコミッションから残高フィーへ転換する中で、FAはフィデューシャリー・デューティー(資産運用業務に従事する金融機関が投資家に負う責任)などの規制に対応するためにも低コストのETF活用度を高めることを挙げています。

そして第4に、債券投資に関して、機関投資家中心に個別債券への直接投資より流動性が高くポジション調整を行いやすい債券ETFへのシフトが進むと予想しています。

成長商品は何か

次に、ETFの中で大きな成長が期待される商品は何でしょうか。

第1にESG関連ETFが挙げられましょう。

本コラム⑨の「ESG関連ETFの動向」において述べたように、2019年頃から世界的にESG関連ETFの残高が急増しています。ETFの大手運用会社ステート・ストリート・グローバル・アドバイザーは、2020年7月に発表したレポートの中で、「ETFとインデックス型ミューチュアルファンドを合計した世界のパッシブ型ESGファンド残高は、2020年5月末の1,700億ドルから2030年には1兆3,340億ドルへ8倍に拡大するだろう」という見通しを示していました。これは、最近のESG投資の急激な増加を反映した予測と言えましょう。

第2に世界のETF残高の7割を占めるアメリカにおいては、アクティブ運用型ETFの増加が期待されています。世界のアクティブ運用型ETP(ETF以外の上場商品を含む)の残高は、ETFGIによると2020年6月末現在で1,820億ドルに達していますが、その3分の2は債券ETFで占められ、株式ETFは3割以下に留まっています。なぜならETF は毎日ポートフォリオを開示する必要があったため、特に株式ETFについて自社の投資戦術を他の市場参加者に察知されフロントランニング(先回り売買)されることなどを嫌う運用会社が多かったからです。

しかし、アメリカでは最近SECが、従来型ファンドと同様にポートフォリオを4半期毎に開示すれば済む「nontransparent(透明ではない)ETF」の登録を認めたため、株式についてもアクティブ運用ETFが増加する気配を見せています。

現に、フィデリティ、ティー・ロウ・プライス、アメリカン・センチュリー・インベストメンツなど株式アクティブ運用の大手が続々とnontransparent ETFを新設し株式ETF市場に参入しています。

このほか、2020年前半の動き(本コラム⑧「コロナ下の世界ETF市場」ご参照)や、債券についての前述ブラックロックの指摘などからは、当面、債券ETFの残高増加が見込まれます。

また、世界において暗号資産(仮想通貨)の普及が進む場合には、ビットコインなど暗号資産関連ETFが脚光を浴びる可能性もありましょう。

(2020年10月作成)