世界ETF事情

発足後25年を迎えたヨーロッパETFの現況と今後の展開【世界ETF事情㉒】

2025年7月14日作成

ヨーロッパ(以下「欧州」)のETFは、2000年に発足してから25年を経過し、成長スピードを速めています。今回は、欧州ETFの現在に至る商品・制度の変遷、量的成長の状況、残高・ファンド数の米国等との比較、今後の展開についてレポートします。

商品・制度の変遷

欧州のETFは2000年4月に、メリルリンチ・インターナショナルがドイツ証券取引所に欧州株50銘柄を投資対象とした2本のETFを上場したのが始まりとされています。

その後、投資対象領域は、セクター別株式(2001年)、世界株式(2002年)、債券(2003年)、新興国株式(2004年)、コモディティ(2005年)、マネーマーケット(2007年)、ヘッジファンド(2009年)と広がり、2023年には米国に先駆けて現物ビットコインを組み入れるETFがスタートしました。

ファンド組成方法についても、当初の現物設定型につづき、スワップを活用した合成ETF(synthetic ETF)が2001年に始まったほか、従来型の非上場ファンドにETFクラスを設ける方式も2023年にスタートしました。

一方、ESMA(欧州証券市場監督機構)が2014年に、EU全体の投信に関する統一規制であり世界的に信頼度が高いUCITS(ユーシッツ)指令に沿って設立されるETFについて、ファンド名に"UCITS ETF"のラベルを入れることを義務付け、欧州ETFのブランド力の強化を図っています。

また、ETFの組成を全面的に支援するETFホワイトレーベル業者も2017年に発足し、2022年にはゴールドマンサックス、2025年にはシティバンクがこのビジネスに参入して、ファンド運営のリソース・ノウハウのない小規模運用会社も欧州ETF市場に進出しやすくなっています。

(筆者注:以上の欧州ETFの歴史については、"Monday Morning Memo: A Brief History of the European ETF Industry | Lipper Alpha Insight | LSEG"を参考にしました。)

量的成長の実績

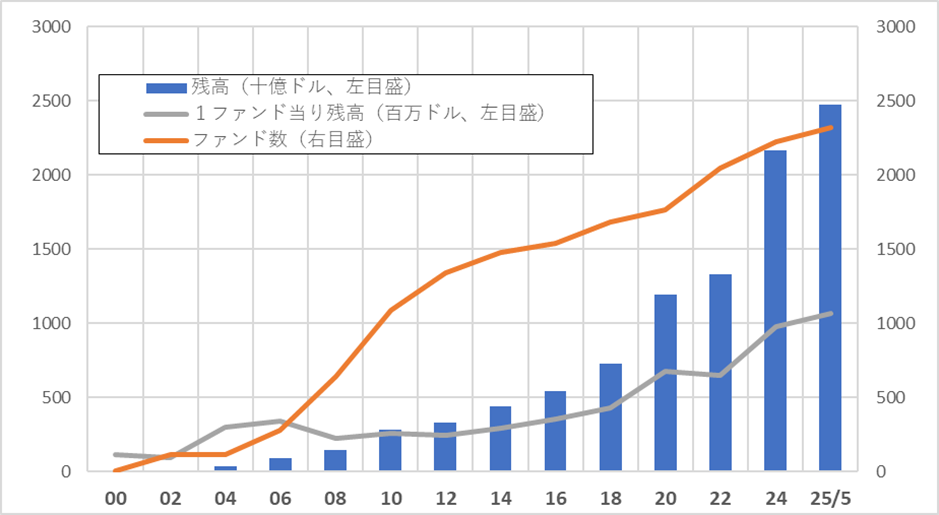

欧州ETFのスタート以来の量的成長の実績は図表1のとおりです。

残高の伸びは2010年代半ばまでは比較的緩やかでしたが、2017年頃から加速して2020年に1兆ドルを超え、4年後の2024年には2兆ドルを超えました。言い換えると「1兆ドルに達するまでに20年を要したが、次の1兆ドル拡大はわずか4年で達成した」ことになります。

近年の急成長の背景には、低コスト・高い透明性・豊富な品ぞろえといったETFのメリットが機関投資家の間に幅広く認知され浸透したことに加え、個人についても、技術進歩によりスマホでも投資が可能になったこと、コロナ禍で人々の在宅時間が増加して以降、若年層をふくめ投資への関心が高まったことがあります。

なお、ファンド数の増加は2010年代半ば頃から比較的緩やかにとどまったため、1ファンド当りの規模は2014年の2.95億ドルから2024年には9.75億ドルへ3倍に拡大しました。

[図表1]欧州ETFの残高・ファンド数の推移

(出所)残高・ファンド数は02年以降がETFGI、00年はブラックロック。1ファンド当り残高は筆者計算

残高・ファンド数の米国等との比較

次にETFの残高・ファンド数を2024年末現在で米国と比較すると図表2のとおりです。

欧州のETF残高はアメリカの5分の1ですが、国や証券取引所の数が多いこともあってファンド数が相対的に多く、1ファンド当り残高は米国の3分の1となっています。

一方、ETFの普及度を見る意味で、人口一人当たりのETF保有額を計算すると、図表2の右側のように、欧州は3,500ドル程度であるのに対し、米国では30,000ドルを超え、欧州の9倍に達しています。

米国でETFが大きく成長している背景には米国特有の要因があります。それは①欧州や日本と異なり、ETFの税制が従来型(非上場)のミューチュアルファンドより有利なこと※1、②米国の投信販売に重要な役割を果たしているFA(ファイナンシャルアドバイザー)の収入源が、以前の「金融商品の販売手数料・残高報酬」から、最近は「顧客から直接受け取るフィー(預かり資産の時価評価額に対する定率フィー)」に変化している→その結果、FAが顧客資産の税引後リターンを上げるため低コストで税効率の良いETFの利用度を高めていることです。

一方、欧州で米国ほどにETFが普及していない欧州側の要因としては、米国のような株式投資カルチャーが育っていないこと、投信の販売が銀行中心におこなわれ(欧州ではユニバーサルバンク制度のもとで銀行が証券業務をおこなっています)、その銀行は販売報酬の多い従来型(非上場)アクティブ運用ファンドを販売する傾向が強いことがあります。

なお、参考までに日本の状況を示すと図表2下段のとおりです。ETF残高は日銀保有分を除くと15.7兆円程度(2024年末為替レートで990億ドル程度)と推計され、一人当たり保有額は米国の38分の1、欧州の4分の1にとどまっています。それだけに今後の成長ポテンシャルは大きいといえましょう。

[図表2]ETF残高等の国際比較(2024年末現在)

| 残高 (十億ドル) | ファンド 数 | 1ファンド 当り残高 (百万ドル) | 人口 (百万人) | 1人当り 保有額 (ドル) | |

| 欧州 | 2,164 | 2,220 | 975 | 618 | 3,502 |

| 米国 | 10,318 | 3,837 | 2,689 | 337 | 30,617 |

| (参考)日本 | 566 | 318 | 1,780 | 124 | 4,565 |

| 除く日銀保有分 | 99 | 318 | 311 | 124 | 798 |

[出所]欧州・米国のETF残高・ファンド数はETFGI、日本のETF残高・ファンド数は投資信託協会

(残高は89.37兆円を2024年末の1ドル=157.89円でドル換算)。

日本のETF日銀保有分は、2024年末資金循環統計の中央銀行投資信託受益証券保有額74.42兆円(含むREIT)のうち、(買付累計額の内訳などから)99%(73.68兆円)をETFと推計した。

人口は、米国・日本はIMF統計、欧州はeurostatによるEU加盟国人口にIMF統計による英国・スイス・ノルウェー・トルコの人口を加算。

※1アメリカにおけるETFの税のメリットの詳細については本コラム第2回「ETFはなぜ成長しているか[世界ETF事情②]」および本コラム第21回「2024年に史上最高の資金が流入した世界のETF【世界ETF事情㉑】」 の※5をご参照ください。

今後の展開

欧州ETF市場は引き続き拡充が見込まれています。

まず商品については、米国の動きが伝播してアクティブ運用型が成長すると見込む向きが多く、欧州のアクティブ運用型ETFは2030年までに1兆ドルに拡大するとの予想もあります※2。

また投資対象別では、コロナ禍時の2020年春に世界の債券市場が混乱した際に、債券ETFが原債券より流動性・価格発見機能が高いことを示したことなどから債券ETFの存在価値が見直されています。最近では、フランスの保険系運用会社AXAが、OECD加盟国政府発行のインフレ連動債を対象にしたアクティブ運用ETFを発足させたほか、今後の注目証券としてCLO(Collateralized Loan Obligation=ローン担保証券)を挙げる向きもあります。

顧客層については、今まで保険会社などの機関投資家が中心となっていましたが、最近は、セービングズプラン(積立投資プラン)※3を活用して個人市場の開拓も進んでいます。ETF保有者数はドイツで2023年の280万人から2024年に350万人へ、フランスで29.6万人から50.9万人へ増加し、セービングズプランの口座数は欧州全体で2023年の770万口座から2024年に1,080万口座へ1年間で4割も増加しました※4。

またETF供給側の要因として、ホワイトレーベル業者の活用などにより、欧州域外からをふくめ、欧州のETF市場へ新規参入する会社の増加が見込まれます。さらに、世界的に信頼度の高い"UCITS ETF"のラベルを活用してアジア、中南米、中東などへ進出しようとする動き※5や、ETFが急拡大している台湾を「投資家ニーズのテスト市場」として活用する向き※6もあります。

一方、ETFのオペレーションに関しては、欧州で2027年10月に予定されている「証券売買決済のT+1(約定日の翌日受渡し)への移行」についてETFにおいても対応が進んでいる※7ほか、証券のビジネスフローを一変させる「証券のトークン化(ブロックチェーン上で取引可能なデジタル資産への変換)」についてETFも視野に入っています※8。

以上のように、欧州のETFビジネスはフロントからバックに至る各段階で拡充が進んでおり、2024年5月に大手会計事務所EY(アーンストヤング)のアイルランド法人が発表した「欧州ETF市場は、今後5年間にわたって年率15%のペースで成長し、2030年までに4.5兆ドルに達する」との予測※9を達成する素地が整いつつあります。

日本への示唆

前述のとおり、日本のETF普及度は米国との比較だけでなく欧州と比べても出遅れており、裏返せば今後の潜在成長性が大きいと見込まれます。

日本のETFの今後を考えるにあたって、ETF先進国である米国のETF急成長については前述のように米国特有の要因があるため、必ずしも全てを参考にできません。一方、欧州は個人投資の発達度や投信の販売事情が日本と似ており、欧州ETF市場が今後どう展開していくかは、日本のETF関係者にとっても参考になると考えられます。

※2 US$1 trillion by 2030: the rise of active ETFs in Europe - Janus Henderson Investors - UK financial professionals

※3 セービングズプランの詳細については本コラム第19回「ヨーロッパETF市場は2030年に4.5兆ドルに拡大か【世界ETF事情⑲】」をご参照ください。※4 2025-global-etf-outlook-the-expansion-accelerates.pdf p16※5 European ETFs at 25 - Funds Europe p16※6 European asset managers using Taiwan as testing ground for active ETFs

※7 ETF industry in Europe 'well prepared' for T+1 settlement shift

※8 ※5の資料p14~p15、Luxembourg finds ways to maintain leadership in fund tokenisation - Funds Europe。なお投信全般のトークン化の動きについては、杉田浩治「直近四半世紀における世界の投資信託の変貌と今後の展開」日本証券経済研究所『証券レビュー』(2025年5月号)05.pdfをご参照ください。※9 European ETF market forecast to grow 15% annually over next 5 years, reaching $4.5trn by 2030 | EY - Ireland

(2025年7月14日作成)