世界ETF事情②

ETFはなぜ成長しているか【世界ETF事情②】

この記事は、約5分で読めます

前回は、世界でETFが大きく成長して残高は約6兆ドルにも達し(ETFGIの直近の発表によると2019年末の世界ETF残高は6.19兆ドル―1ドル110円換算で680兆円となりました)、地域別ではアメリカが全体の7割を占めていることを紹介しました。

今回は、ETFがアメリカを中心に急成長している理由・背景について考えます。

低コスト

近年、証券投資の収益率が低下する中で、アメリカを中心に投資家のコスト意識が高まり、またアクティブ運用が市場平均に勝てないというメディア報道の影響もあって、高コストのアクティブ運用ファンドから低コストのパッシブ運用型ファンドへの資金移動が続いています。

こうした投資家の低コスト志向はETFの成長につながっています。何故ならETFの運営コストが従来型(非上場)ファンドに比べて低いからです。その理由は次の通りです。

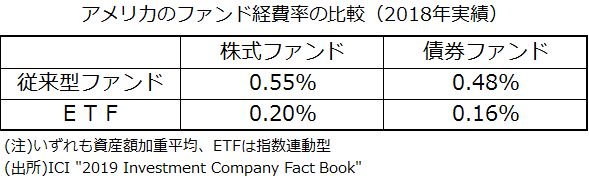

第一にファンドの経費率(日本でいえば信託報酬率)が低いことが挙げられます。それは (イ)従来型のような販売会社報酬がない(顧客の注文を受ける証券会社は株式と同様に顧客から売買委託手数料を受け取るだけである)こと、(ロ)設定・解約が現物の拠出・引出しにより行われる現物拠出型ETFについては、従来型(金銭拠出・金銭引出し型)のような証券売買の発注・執行の手間が不要であるため、投信会社・信託銀行の報酬も低く抑えられていることによります。ちなみに、アメリカの従来型ファンドとETFの平均経費率は次のようになっています。

第二に、現物拠出型ETFについては、目に見えないコストであるポートフォリオの組成・取り崩しコストも低いことを指摘できます。それは従来型ファンドのように設定・解約にともなう組み入れ証券売買の必要がないため、売買委託手数料が不要であること、売買にともなう市場インパクト(買いに行けば市場価格が上がり、売りに行けば市場価格が下がってしまうことによる影響)も発生しないことによります。

豊富な品揃え

ETFの投資対象は株式・債券・短資・商品・通貨などに広がり、さらにそれぞれの資産を地域・テーマなどで細分化した多くのETFが作られています。このため、ポートフォリオ組成のための部品として使いやすく、機関投資家だけでなく、次に述べるようにアメリカを中心にFA(フィナンシャル・アドバイザー)が顧客の預かり資産を運用するにあたってもETFを活用するケースが増えています。なお、ETFの商品バラエティについては次回の本コラムで詳説します。

証券ビジネスの「コミッションからフィー」への転換

アメリカを中心とした証券ビジネスの変容もETF拡大に結びついています。

90年代からアメリカの証券会社のビジネスモデルは「売買コミッションから顧客資産管理に対する残高フィー」へ転換し、ラップアカウントも拡大しました。また、独立フィナンシャル・アドバイザー(IFA)の投資家の資産管理に果たす役割が強まっています。

これら資産管理ビジネスにおいては、銘柄選択よりも顧客の資産・収入・人生設計等に合わせた資産配分(アセット・アロケーション)が重視されます。そして、個々の顧客ごとにカスタマイズした資産配分ポーフォリオを作成・維持していくうえで、品揃えが豊富で、低コストのETFは最適の部品となっているのです。

また低コストのETFは、手軽さと低コストをうたい文句として近年急速に拡大している「ロボアドバイザー」の運用対象としても広く利用されています。

アメリカでは税のメリットもある

アメリカの税制は、日本やヨーロッパと異なり、ファンドに対し課税年度をまたいでの利益留保を認めていません(利益を留保すればファンドに課税されます)。したがって、ファンドはキャピタルゲインを含む全ての実現益を毎年分配しています。そして分配金を受領した投資家はその年の所得として納税義務が生じ、投資家によっては保有ファンドの時価が買付コストより下がっている場合でも分配金受領により納税義務が発生することになります。

しかし、ETFはアクティブ運用ファンドのような運用者の判断による銘柄入替えがないうえ、現物拠出型の場合、従来型インデックスファンドのような解約にともなう証券売却もありません(現物がそのまま引出されます)。したがって、連動対象指数の銘柄入れ替えへ対応するための売買等を除き、ファンド内で売買益が発生せず、キャピタルゲイン分配も行われません。よって投資家は、自分が保有ETFを売却するまでキャピタルゲイン課税を繰り延べることができる(運用効率が高まる)訳で、これは従来型ファンドにはない税のメリットとして認識されています。

(2020年2月作成)