負けないためのETF投資戦略

日本株スタイル運用の状況【ETF投資戦略⑲】

この記事は、約5分で読めます

日本はかつてバリュー株(割安株)投資全盛の時代があった。ところが、2009年央を境に、グロース株(成長株)優位となった。足元は、少しその状況に変化が訪れつつある。今回は、このスタイルについて簡単に分析しておこう。

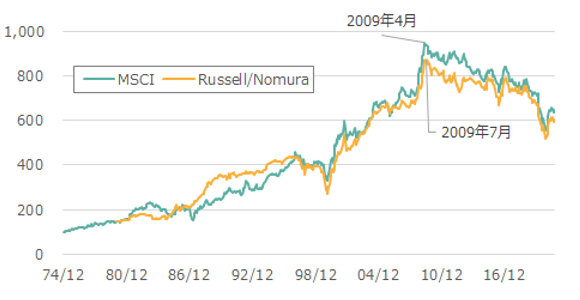

まず、図1に代表的な指数のバリュー株/グロース株比の推移を示した。

図1 日本のバリュー株/グロース株比の推移(期間:1974 年 12 月末~2021 年 9 月末、月次)

注)MSCI社のMSCI Japan指数のバリュー株、グロース株指数。もう一つは、Russell/Nomuraのバリュー株、グロース株指数。MSCI指数は1974年12月末を100、Russell/Nomura指数は1979年12月末を、その時のMSCI指数での比に合わせて示している。

出所)Bloombergよりウエルス・スクエア作成。

この比は上昇すればバリュー優位、低下すればグロース優位である。2つの会社のスタイル指数は対象とする母集団や作り方が異なるが、これらの比は共に、2009年央でバリュー優位からグロース優位に変化している。足元は、米国金利の上昇もあり、2020年11月末を境にややバリュー優位になってきてはいるものの、米金融政策はコロナ禍での雇用回復重視のため利上げを急いでおらず、日本自体は景気回復が緩慢で金利が低いままであることから、単純なバリュー株の回復にはなっていない。

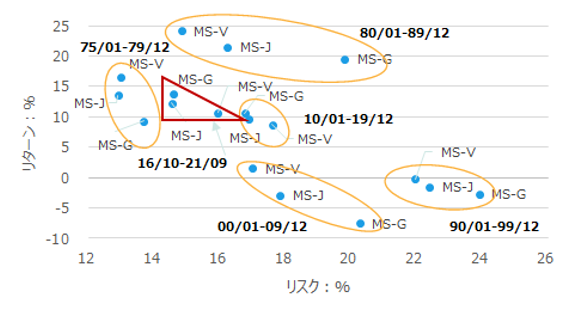

次に、リスク、リターンでみた時のバリュー株、グロース株の位置を確認しておこう。図2にMSCI指数のバリュー株、グロース株でのリターン、リスク推移を示した。

図2 日本のバリュー株とグロース株のリターンとリスク(期間:1975 年 1 月~2021 年 9 月)

注)MS-JはMSCI Japan指数、MS-VはMSCI Japan Value指数、MS-GはMSCI Japan Growth指数。リターン、リスク共に年率換算。また、ドル指数を円換算。

出所)Bloombergよりウエルス・スクエア作成。

プロットした数も多いので、計測時期を楕円や三角で区分けした。時期により、リスクやリターンの位置は異なる。その中で、1975~2009年までの時期はバリュー株の方がJapan指数よりリスク量が小さく、リターンが高い傾向がある。2010年以降は、グロース株の方が、バリュー株、Japan指数に比べて、リスク量が小さく、リターンが高くなっている。

つまり、シャープ・レシオ(ポートフォリオの短期金利に対する超過収益/ポートフォリオのリスク)及びインフォメーション・レシオ(ポートフォリオのベンチマークに対する超過収益/ポートフォリオのベンチマークに対するトラッキングエラー)もグロース株が高くなっている。このため、日本株運用として評価する場合、単にリターンとしてグロース株が良いというだけでなく、リスク量を踏まえた上でのポートフォリオを検討する場合、バリュー株とグロース株の位置づけが変わってくる。

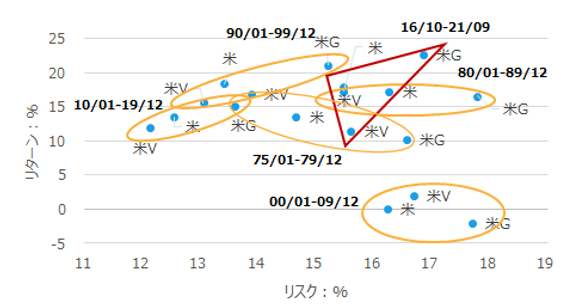

一方で、米国はどうか?図3に各時期のリターン、リスクを示した。

図3 米国のバリュー株とグロース株のリターンとリスク(期間:1975 年 1 月~2021 年 9 月)

注)リターン、リスクは年率換算。ドルベース。

米はMSCI USA指数、米VはMSCI USA Value指数、米GはMSCI USA Growth指数。

出所)Bloombergよりウエルス・スクエア作成

米国の場合、常にグロース株の方がバリュー株よりリスク量が高いことがわかる。リターンの高低にかかわらずリスク量が高いので、仮にリターンがベンチマークより高く、インフォメーション・レシオが高くても、シャープ・レシオが高くなるとは限らないわけだ。このため、ポートフォリオ全体で、日本株と米国株のスタイル運用を位置づける場合、異なった対応が必要となる可能性がある。

個別銘柄でバリュー株、グロース株を分析する場合、分析母集団に対して、全体でのバリュー効果や、母集団に含まれるバリュー以外の部分を除いた純粋なバリュー効果の分析を行い、有効性を検証することが多く、その上で、バリュー運用の意義云々という議論になる。ところがETF投資の世界では、指数を相手にした投資であるため、純粋なバリュー効果というより、その他効果を含んだバリュー効果を取りに行く。その上で、他の資産との特性を把握することになる。

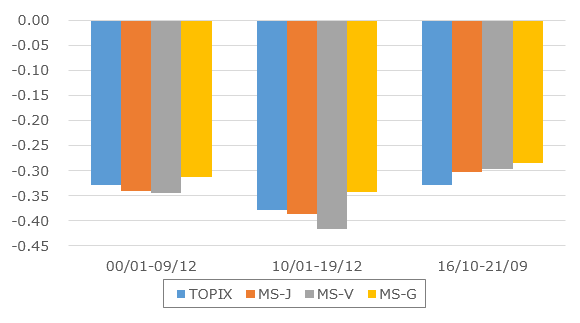

足元で言えば、今後バリュー株優位になるとみて、バリュー株ETFに重きをおいた投資を行う場合、図2でみたように全体のリスク量がグロース株に比べて高くなる可能性がある。以下、一例で日本債の代表例として野村BPI総合指数との相関を図4に示した。

図4 野村BPI総合指数との相関(期間:2000年1月~2021年9月)

出所)Bloombergよりウエルス・スクエア作成

注)MS-JはMSCI Japan指数、MS-VはMSCI Japan Value指数、MS-GはMSCI Japan Growth指数。ドル指数を円換算。

2000年代に入り、いずれもマイナスの相関であるが、バリュー株の方がグロース株に比べ、マイナス度合いが大きい。それはバリュー効果のあった2000年代と2010年代以降でも相対関係は変わらない。つまり、日本株と日本債を組み合わせた場合、バリュー株の方がグロース株に比べ、リスク量を多少引き下げる効果が期待されるということでもある。リスク、リターン特性が改善されて、この相関が維持されれば、効果大である。

以上、バリュー株、グロース株の代表的な指数で特性を分析してみた。2009年央以降で、バリュー株とグロース株のリターン、リスクの位置は変化しており、それは米国株の特性とも違っていたので、ポートフォリオ構築の際には留意したい。また、今回分析した指数は、国内で上場しているETFの原指数とは合致している訳でない。投資を検討する際には、各ETFの原指数を分析した上で、特性の把握に努めたい。

<当資料で使用した指数の著作権等について>

・MSCI Japan指数、MSCI Japan Value指数、MSCI Japan Growth指数、MSCI USA指数、MSCI USA Value指数、及びMSCI USA Growth指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCI に帰属します。またMSCI は、同指数の内容を変更する権利および公表を停止する権利を有しています。

・Russell/Nomura 指数の知的財産権およびその他一切の権利は野村證券株式会社およびフランク・ラッセル・カンパニーに帰属します。なお、野村證券株式会社およびフランク・ラッセル・カンパニーは、Russell/Nomura 指数の正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではなく、Russell/Nomura 指数を用いて運用される当ファンドの運用成果等に関して一切責任を負いません。

・TOPIXは、株式会社東京証券取引所(㈱東京証券取引所)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利は、㈱東京証券取引所が有しています。なお、本商品は、㈱東京証券取引所により提供、保証又は販売されるものではなく、㈱東京証券取引所は、ファンドの発行又は売買に起因するいかなる損害に対しても、責任を有しません。

・NOMURA-BPI総合の知的財産権およびその他一切の権利は野村證券株式会社に帰属します。なお、野村證券株式会社は、 NOMURA-BPI総合の正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではなく、NOMURA-BPI総合を用いて運用される当ETFの運用成果等に関して一切責任を負いません。

(2021年10月作成)