ETF投資のツボ

日経平均株価の最高値更新と忘れてはいけない配当の力

2024年3月19日作成

日経平均株価がバブル時の最高値をついに更新しました。バブル時の最高値で日経平均株価を買ってしまった(実際に日経平均株価そのものを買うことはできませんが)としても、30年以上保有し続ければついにその株価水準は含み益になったということになります。

では、実際に、バブル時の最高値の時に日経平均株価のバスケットや、日経平均株価に連動するようなインデックスファンドを保有していたとしたら、同じようにやっと利益が出たと考えていいのでしょうか。

日経平均株価が最高値を更新した今こそ、投資におけるリターンの源泉とインカムの重要性、そして再投資の効果についておさらいしておきましょう。

日経平均株価は「株価水準」を示す指標

皆さんおなじみの日経平均株価(日経225)は、東京証券取引所プライム市場(過去は東証一部)に上場する225銘柄を選定し、その株価を使って算出する株価平均型の指数です。指数としての細かい基準などはここでは割愛しますが、選別された225銘柄の平均株価というのが簡単な概念です。

この日経平均株価は、1989年12月29日に終値としての最高値38,915.87円となって以降、この値を更新できずにいましたが、2024年2月22日についに終値で39,098.68円となり、約34年ぶりに高値を更新しました。

図1:日経平均株価の長期推移(1970年1月末~2024年2月末、月次)(単位:円)

出所:Bloombergのデータを基に野村アセットマネジメント作成

このグラフを見ると、バブル時の最高値で日経平均株価を買ったとした場合、ようやく含み益になったのかと思われる方が多いでしょう。必ずしも間違いではないのですが、それはあくまで、「当初買い付けた価格」が値上がりしたかどうかの話です。

厳密には日経平均株価そのものを買い付けることはできませんが、仮に日経平均という株式を1989年12月29日の終値である38915.87円で買い付けていたとしていたら、その株価が、当初の買い付け価格よりも高くなったので、今売れば利益が出ることになります。

しかし、この考え方は投資の一つの側面、すなわちキャピタルゲインしか見ていません。

配当の存在

株式投資の利益の源泉は2つあります。一つは前述のキャピタルゲインですが、もう一つ重要な利益の源泉がインカムリターン、すなわち配当です。

一般的に語られる日経平均株価は配当を加味していません。つまり、あくまで「株価の水準」を表すものです。実際に日経平均株価構成銘柄のバスケットを保有した場合は、その銘柄からの配当も受け取るはずですが、それについては考慮されていません。

つまり、前述のケースの場合、キャピタルゲインの他に約34年間に亘って配当を受け取っていたはずです。

図2:日経平均株価の配当利回りの推移

(2000年9月末~2024年2月末、月次)(単位:%)

出所:Bloombergのデータを基に野村アセットマネジメント作成

図2は日経平均株価の配当利回り(構成銘柄の配当利回りの加重平均)の推移です。これを見ると、平均で1.5%程度の配当利回りとなっています。手元で遡れるデータに限りがありますが、仮に1.5%を34年間に渡って受け取ることができていたとしたらかなりのリターンになっていることは容易に想像がつくかと思います。

配当の再投資

配当によるリターンの存在が分かったところで、次に考えるのがその配当をどうするのかということです。もし、受け取った配当を再度投資に回したとすると、その再投資分についても、それ以降のキャピタルゲインとインカムを得ることができます。

この配当再投資を行ったリターンがトータルリターンと呼ばれるもので、指数としてもトータルリターン指数や配当込み指数として算出されています。

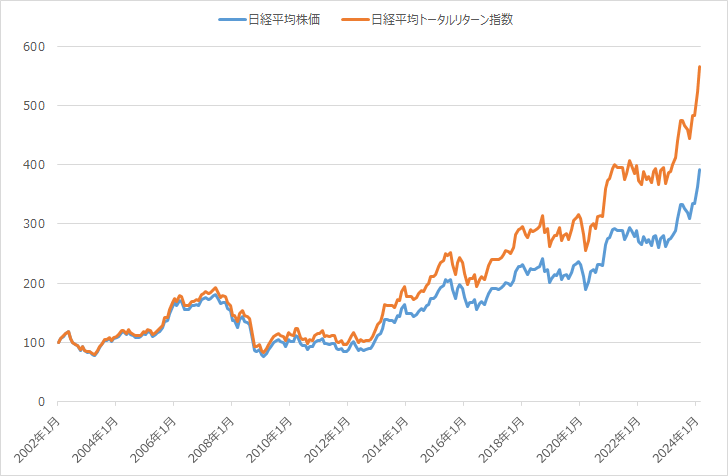

図3:日経平均株価と配当込み指数の比較(2002年1月末~2024年2月末、月次)

出所:Bloombergのデータを基に野村アセットマネジメント作成

2002年1月末を100として指数化

図3は日経平均株価と配当込み指数であるトータルリターン指数との推移を比較したものです。株価水準を示す指標である日経平均株価と配当再投資後のリターンを示したトータルリターン指数との間には差があることがわかります。実際、日本株に長期に投資していたらどうなっていたのかはトータルリターン指数で見るべきでしょう。

日本株の長期投資はいつ報われたのか

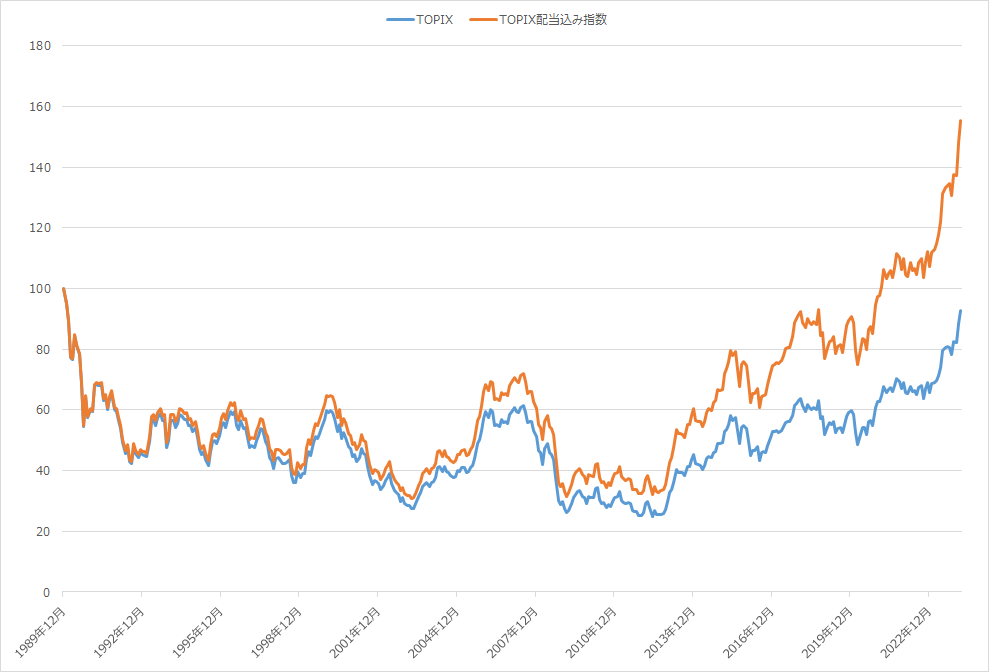

トータルリターンで見た場合、1989年の最高値で投資した場合はいつリターンがプラスになったのでしょうか?手元で長期データの取ることができたTOPIXで見てみましょう。

TOPIXの1989年12月末の値は2881.37でした(ちなみに、TOPIXの最高値は同年12月18日の2884.80です)。この時から配当を加味していないTOPIXとTOPIXの配当込み指数の推移を示したのが図4です。

図4:TOPIXとTOPIX配当込み指数の比較(1989年12月末~2024年2月末、月次)

出所:Bloombergのデータを基に野村アセットマネジメント作成

1989年12月末を100として指数化

TOPIX配当込み指数が1989年末の水準を超えたのは2021年の2月末であるのに対して、TOPIX自体は2024年2月の時点でまだその水準に達していません。つまり、TOPIXは株価水準ではまだ最高値になっていないとしても、トータルリターンはその3年前にはプラスになっており、これが、配当と再投資の効果といえます。

長期投資はトータルリターンを意識して

株式投資において株価の値上がりは重要なリターン要素であることは否定できません。しかし、株式の本質の一つは配当の請求権であり、株主は会社が生み出した利益からの分配として配当を受け取っているはずです。株式投資においてこれを無視することはできません。また、その配当を再投資することによりその配当分をさらに運用するということも考えに入れておくべきです。

長期投資において、このインカムリターンとインカムの再投資によるリターンはキャピタルゲインと同様に非常に重要な収益源となります。投資家も投資信託やETFから受けとった分配金を再投資するように心がけることで、長期的な運用の効果の上乗せができると考えられます。

長期投資においては、株価だけを見るのではなく、配当や再投資の効果も含めて、リターンを考えることが重要です。

(2024年3月19日作成)