エンタメ・コンテンツは私たちにとって、日々の生活を豊かにしてくれる身近な存在ですが、

市場規模を数値で考えたことはありますか?

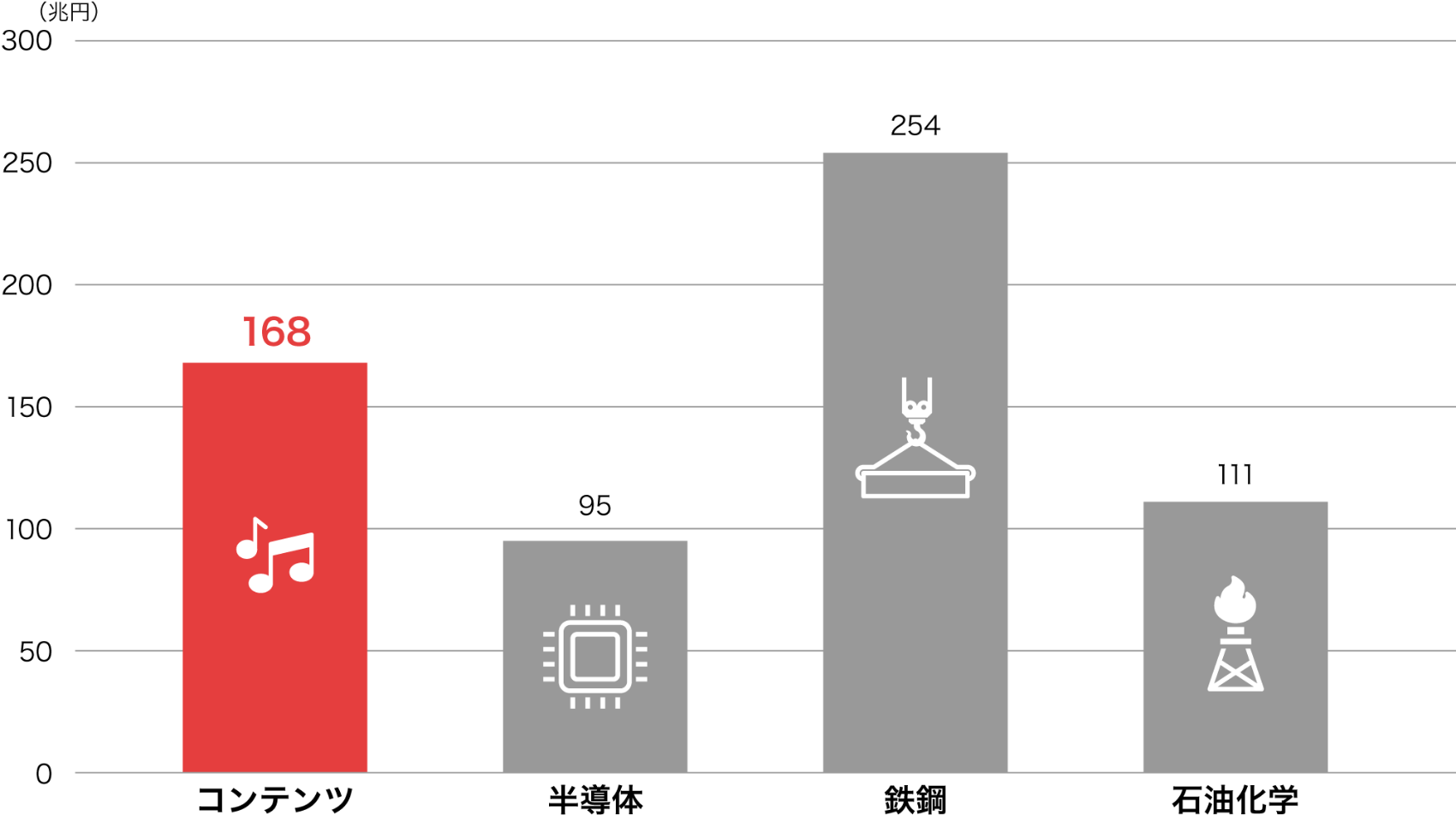

実は半導体や石油化学産業よりも大きく、168兆円*1という市場規模を誇ります。

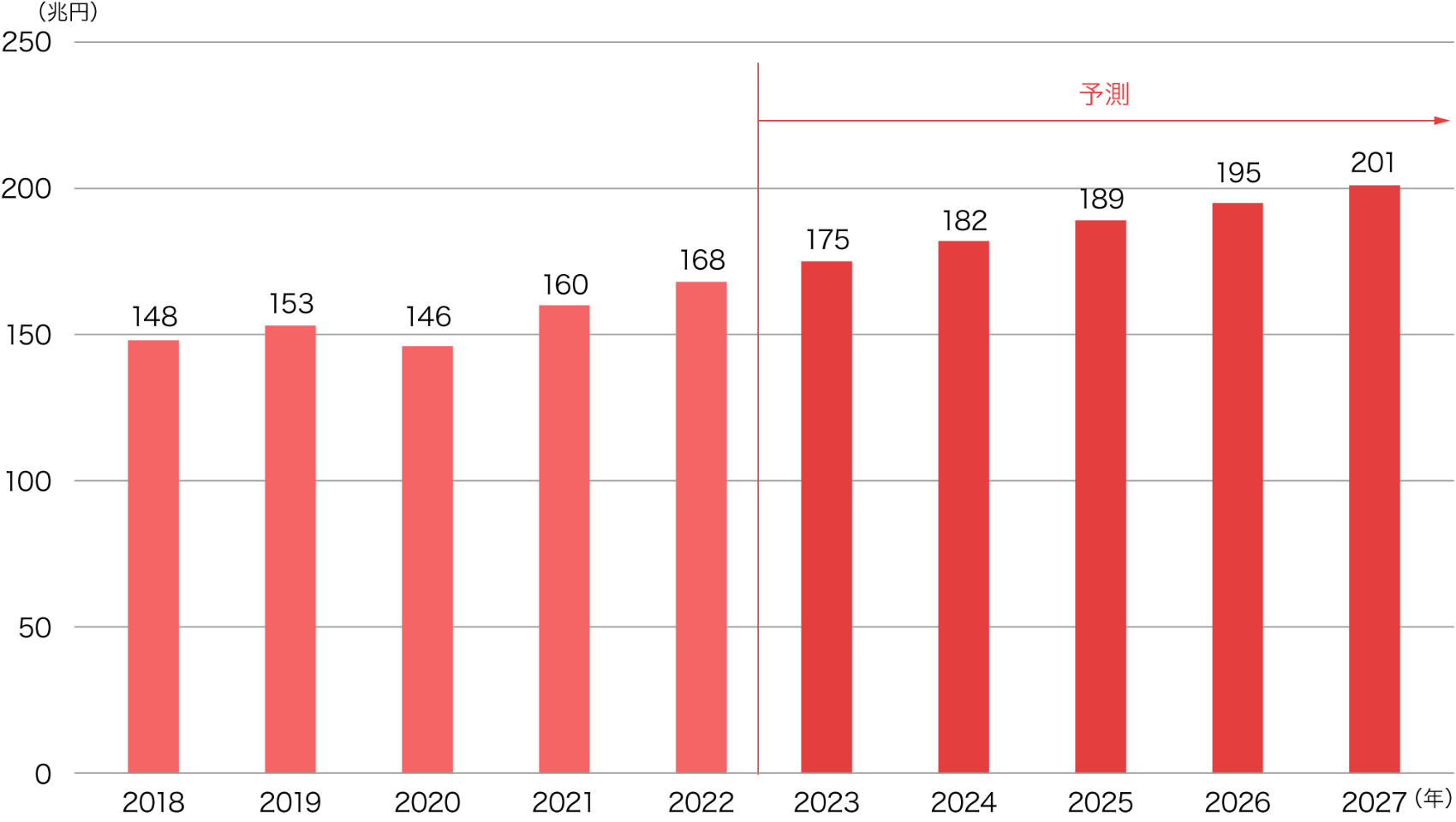

2018年以降の推移を見ても、拡大を続けることが予測されています。

コンテンツ産業*2のグローバル市場規模

*1:2022年時点のデータ、1ドル=158.72円(2026年3月末時点)で円換算

コンテンツ産業*2の

グローバル市場規模推移

1ドル=158.72円(2026年3月末時点)で円換算

*2:映画・ラジオ・ポッドキャスト・新聞・雑誌・本・映像配信・テレビ・ゲーム・eスポーツ・VR・モバイルAR・音楽の合計

(出所)経済産業省https://www.meti.go.jp/「エンタメ・クリエイティブ産業戦略」、Bloombergのデータを基に野村アセットマネジメント作成

私たちの「好き」という熱量が、

経済を動かす大きな力に

なっているんですね!

グローバルで拡大を続けるエンタメ・コンテンツ産業の中で、日本は大きな存在感を放っています。

アニメ、漫画、ゲーム、映画、音楽、VTuber、キャラクターなど、

独自の感性やアイデアが詰まった日本のエンタメ・コンテンツは世界に誇れる産業です。

世界でヒットした日本のエンタメ・

コンテンツ例

アニメ

- 2025年、アニメ映画「劇場版『鬼滅の刃」無限城編 第一章 猗窩座(あかざ)再来」が世界興行収入1,000億円を突破

アニメ

- 2023年、スタジオジブリ制作、宮崎駿監督の『君たちはどう生きるか』が米アカデミー賞で長編アニメーション賞を受賞。日本のアニメとしては、『千と千尋の神隠し』以来21年ぶり2度目

ゲーム

- 「Nintendo Switch」シリーズの累計販売台数世界合計1億7,274万台以上

(2025年12月末時点) ゲーム

- 「PlayStation」シリーズの累計販売台数 世界合計6億3,530万台以上

(2025年12月末時点)

(出所)各種資料を基に野村アセットマネジメント作成

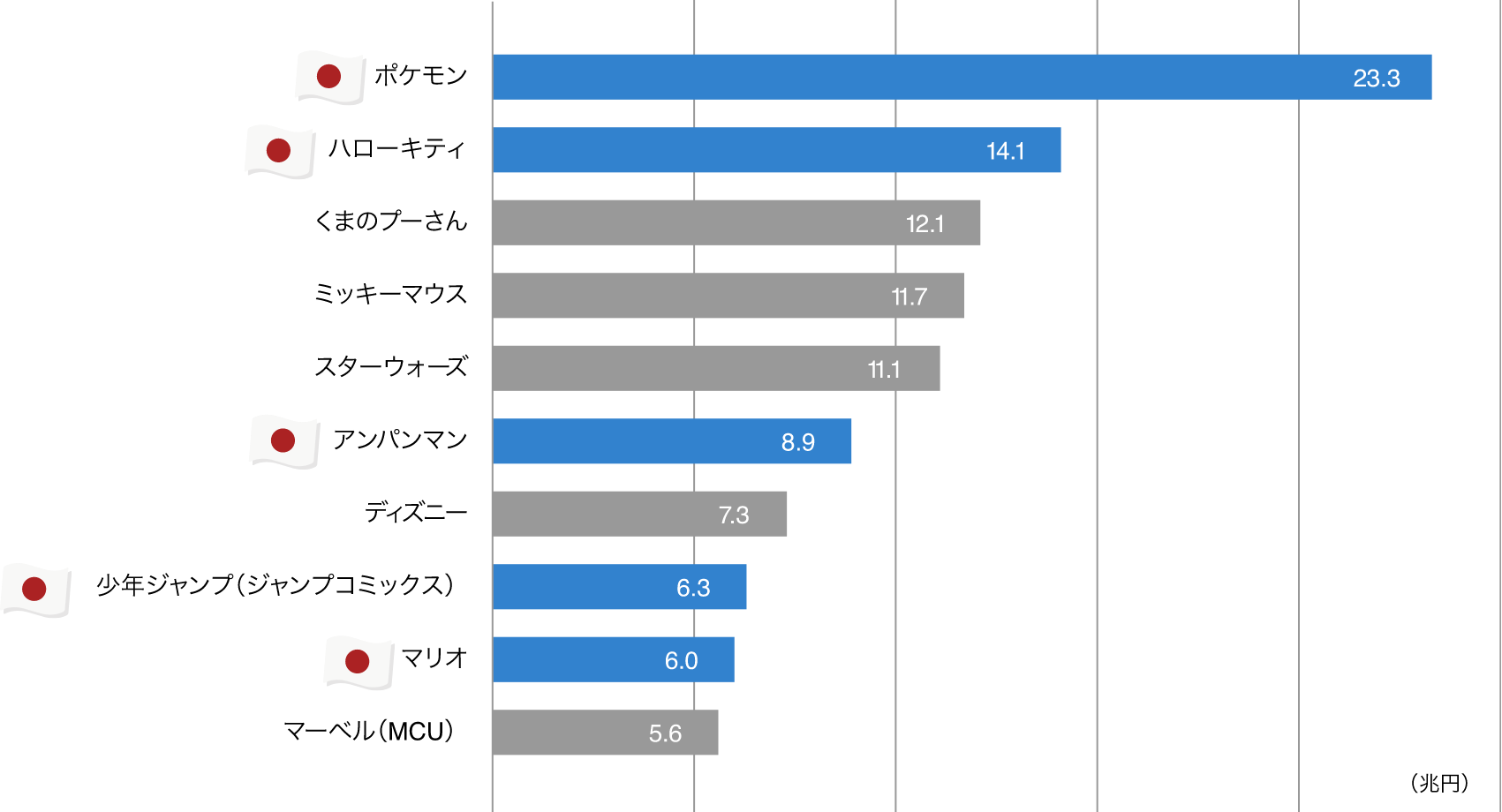

世界のキャラクター累計収益比較

2024年4月時点

※1ドル=158.72円(2026年3月末時点)で計算

(出所)Statistaのデータを基に野村アセットマネジメント作成

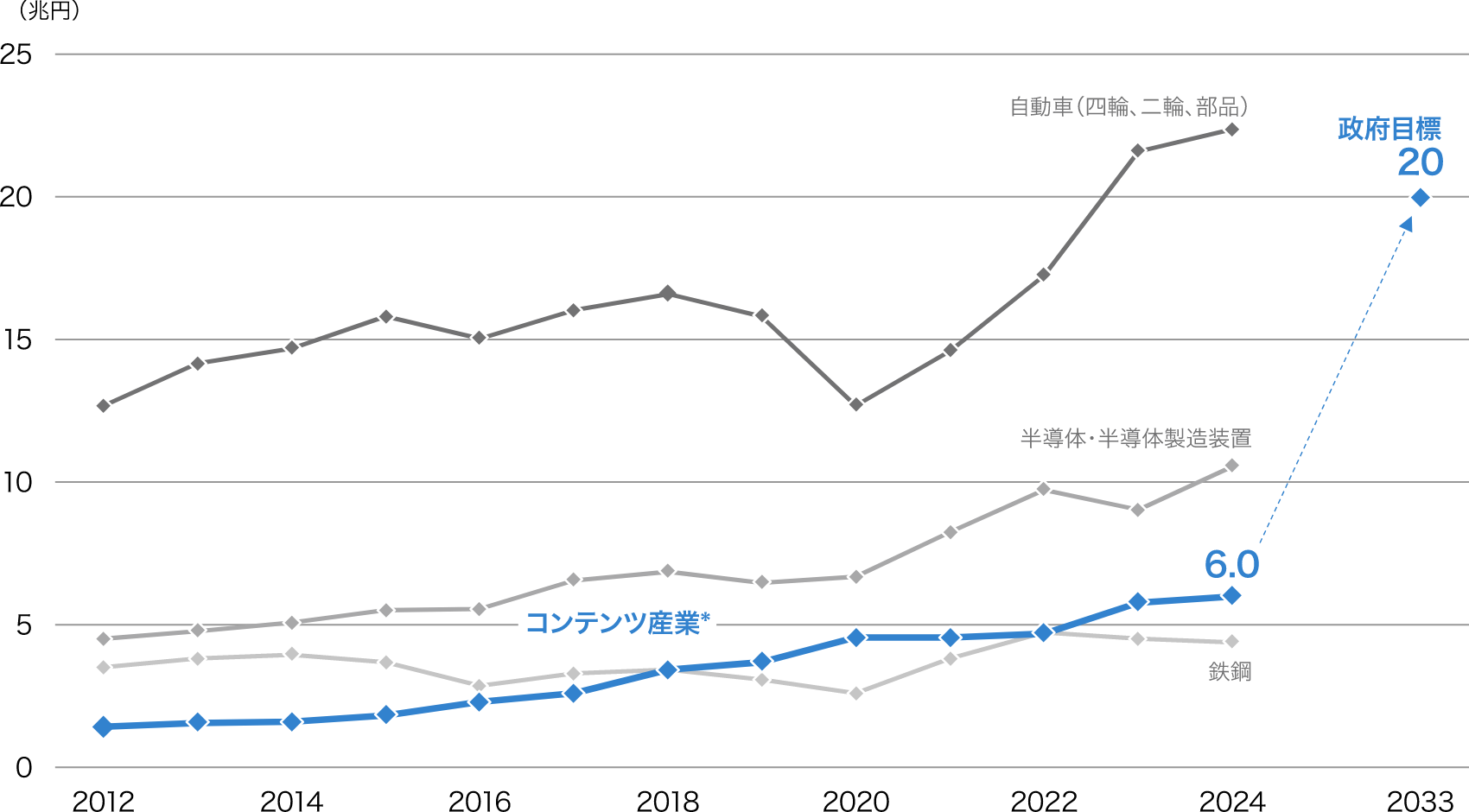

日本のコンテンツ産業の輸出額は年々増加しており、2024年には6兆円規模を達成。

政府は2033年までに20兆円という目標を公表しており、今後さらに拡大していくことが期待されます。

日本のコンテンツ産業* の輸出額推移

*映画(実写)、テレビ番組(一般)、アニメ、家庭用ゲーム(ソフト販売)、家庭用ゲーム(オンライン)、スマホ・PCゲーム、出版の合計

(出所)財務省、経済産業省等の資料を基に野村アセットマネジメント作成

日本のエンタメ・コンテンツは

ますます存在感を増していくことが

期待されますね!

| 銘柄名 | NEXT FUNDS日経エンタメ・コンテンツ株指数連動型上場投信 (愛称)NF・日経エンタメETF | ||

|---|---|---|---|

| 銘柄コード | 586A | 信託報酬率(税込) | 年0.385%※ |

| 対象指標 | 日経エンタメ・コンテンツ株指数(トータルリターン) | ||

| 決算日 | 毎年4⽉、10月の7日 | ||

| 売買単位 | 10口 | 最低投資金額* | 2,000円程度(10口) |

| NISA | 成長投資枠の対象 | ||

※2026年6月8日(設定日)時点

*2026年6月9日上場当初の最低投資金額

指数の概要

| 日経エンタメ・コンテンツ株指数(トータルリターン) | |

|---|---|

| 概要 | 東京証券取引所に上場する主要なエンタメ・コンテンツ関連銘柄から構成される時価総額ウエート方式の株式指数。時価総額が大きい20銘柄で構成し、日本のエンタメ・コンテンツ関連株の値動きを表す。 |

| 構成銘柄数 | 20銘柄 |

| 算出方法 | 時価総額ウエート |

| 算出開始日 | 2026年5月18日 |

| 基準日・基準値 | 2013年11月29日・10,000ポイント |

| 定期銘柄入替 | 定期入替は毎年1回(11月末) |

(出所)日本経済新聞社の資料を基に野村アセットマネジメント作成

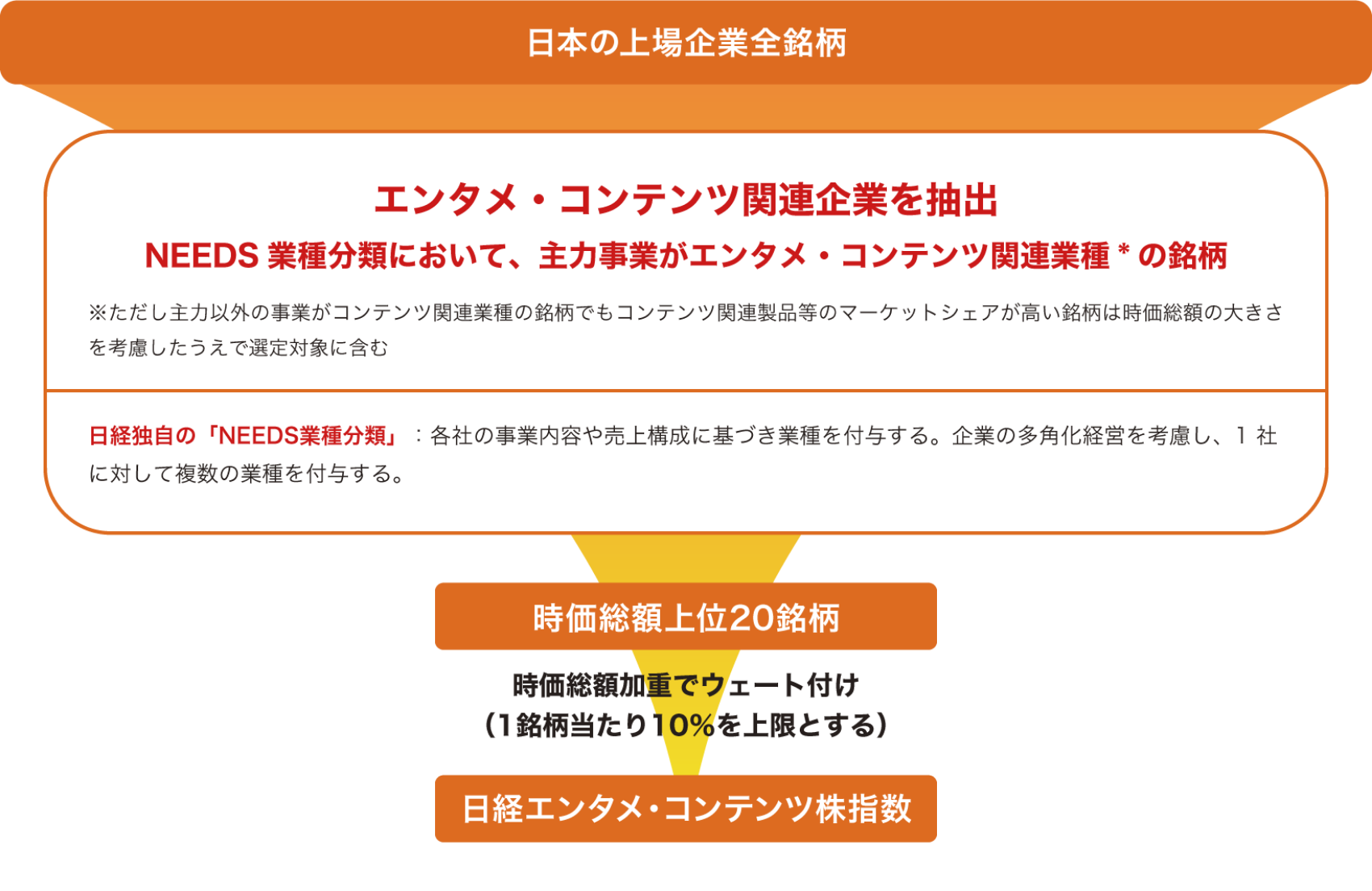

指数の銘柄選定プロセス

*対象業種は放送コンテンツ・映像制作、映画制作、音楽・ビデオソフト制作、家庭用ゲームソフト、オンラインゲーム・モバイルゲーム、家庭用ゲーム機、玩具、出版(総合)

※上記は、指数の銘柄選定プロセスについて単純化したイメージ図であり、全てを説明しているものではありません

このETFなら、手軽に「好き」を

資産運用に取り入れられますね。

NISA成長投資枠対象なのもうれしい!

日本のエンタメ・コンテンツ企業20社に厳選投資

日本を代表するエンタメ・コンテンツを生み出す企業20社に厳選して投資します。

構成上位10銘柄

| 銘柄名 | NEEDS業種(小分類) | ウエート | |

|---|---|---|---|

| 1 | ネクソン | オンラインゲーム・モバイルゲーム | 11.4% |

| 2 | カプコン | 家庭用ゲームソフト | 10.2% |

| 3 | バンダイナムコホールディングス | オンラインゲーム・モバイルゲーム | 9.9% |

| 4 | コナミグループ | 家庭用ゲームソフト | 9.2% |

| 5 | ソニーグループ | 家庭用ゲームソフト*1 | 9.1% |

| 6 | 東宝 | 映画制作 | 8.5% |

| 7 | 任天堂 | 家庭用ゲーム機 | 8.3% |

| 8 | サンリオ | 玩具 | 7.2% |

| 9 | スクウェア・エニックス・ホールディングス | 家庭用ゲームソフト | 5.3% |

| 10 | KADOKAWA | 出版(総合) | 3.3% |

2026年3月末時点

*1:ソニーは総合電機が主力業種だが、エンタメ・コンテンツ関連事業の売上比率が10%以上あり同事業のマーケットシェアが高いため、エンタメ・コンテンツ関連銘柄に含めている

(出所)日本経済新聞社の資料を基に野村アセットマネジメント作成

ネクソン

PCオンラインゲームの開発及びサービスの提供などを主な事業とするゲーム会社。「メイプルストーリー」「アラド戦記」など多数のオンラインゲームで知られ、日本を本社に構えながら多国籍に事業を展開。

カプコン

家庭用ゲーム、アーケードゲーム、モバイル向けコンテンツなど幅広く展開。「モンスターハンター」「バイオハザード」「ストリートファイター」など世界的な人気シリーズを持ち、高品質なゲーム開発力を強みに、国内外で高い知名度と評価を得ている。

バンダイナムコ

ホールディングス

IP(キャラクターなどの知的財産)を軸に、家庭用ゲーム、ネットワークコンテンツ、ライブ・イベント、ライセンスビジネスを通じて、長く深く遊べる良質なコンテンツと多彩なエンターテインメントを世界中のファンに提供。「ガンダムシリーズ」「アンパンマン」「ドラゴンボール」「アイドルマスター」など、多くの人気IPを活用し商品・サービスを展開。

※記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(出所)各種資料を基に野村アセットマネジメント作成

積極的な政策を背景とした

日本エンタメ業界の成長期待の高まり

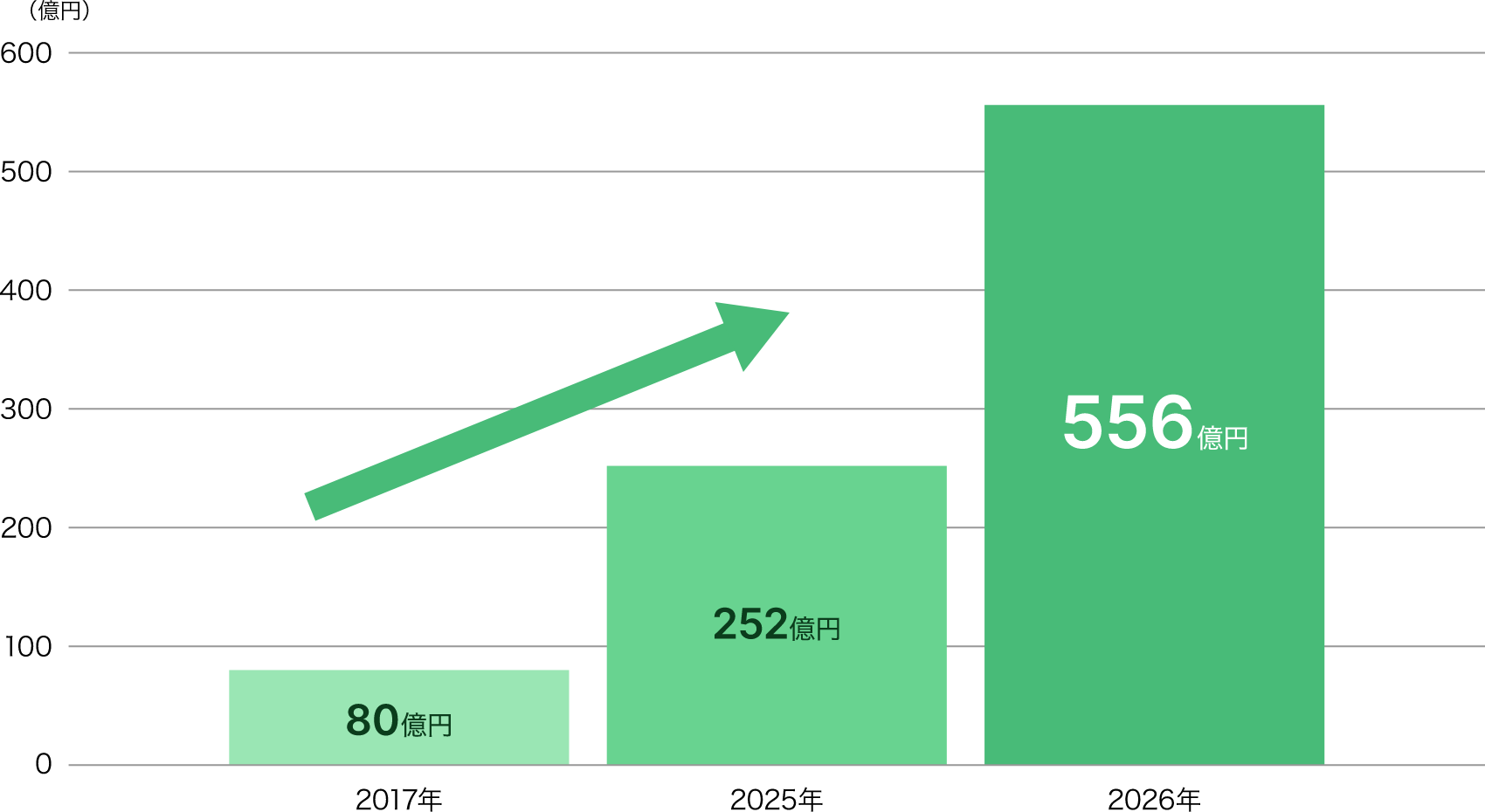

政府はコンテンツ産業を基幹産業の1つとして掲げ、様々な政策を公表し成長を後押ししています。エンタメ・コンテンツ産業が使用可能な財政支援額は年々増加しており、2026年は2025年の2倍以上の予算が確保されています。

エンタメ・コンテンツ産業を支援する政策

| 日本成長戦略会議 | 2025年11月 | 「コンテンツ」を含む「重点投資対象17分野」を選定 |

|---|---|---|

| エンタメ・ クリエイティブ産業戦略 | 2025年6月 | 「日本発コンテンツの海外市場規模を2033年までに20兆円に拡大する目標」達成に向けた具体的なアクションプランを作成 |

| 新たなクールジャパン戦略 | 2024年6月 | コンテンツ産業を日本の基幹産業として位置づけ、「日本発コンテンツの海外市場規模を2033年までに20兆円に拡大する目標」を策定 |

(出所)経済産業省https://www.meti.go.jp/資料より野村アセットマネジメント作成

エンタメ・コンテンツ産業が使用可能な財政支援額の推移

(出所)経済産業省https://www.meti.go.jp/資料より野村アセットマネジメント作成

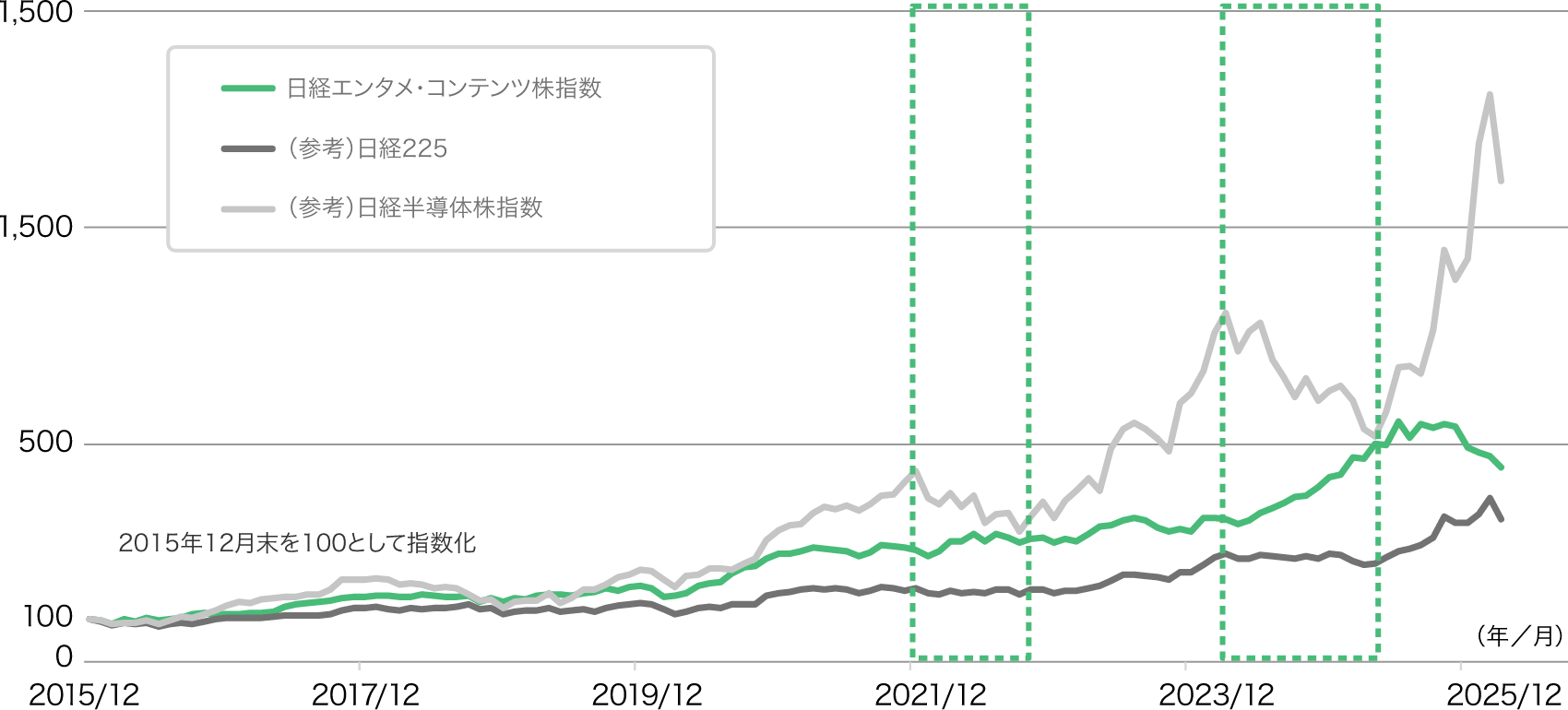

安定的な需要に支えられた

パフォーマンス

ファンによる「推し活」などの安定的な需要が見込めることを背景に、エンタメ・コンテンツ産業は比較的景気に左右されにくいとされます。

直近約10年間の連動対象指数のパフォーマンスを見てみると、10年間で約4.5倍と、日経225を上回る成果となりました。また、 景気循環や需要循環の影響を受けやすいとされる半導体株指数と比較すると、半導体株指数が下落した局面(グラフ内緑色点線枠)においてエンタメ・コンテンツ株指数は安定的に推移していました。

対象指数のパフォーマンス(2015年12月末~2026年3月末)

※配当込み指数を使用

(出所)日本経済新聞社、Bloombergのデータを基に野村アセットマネジメント作成

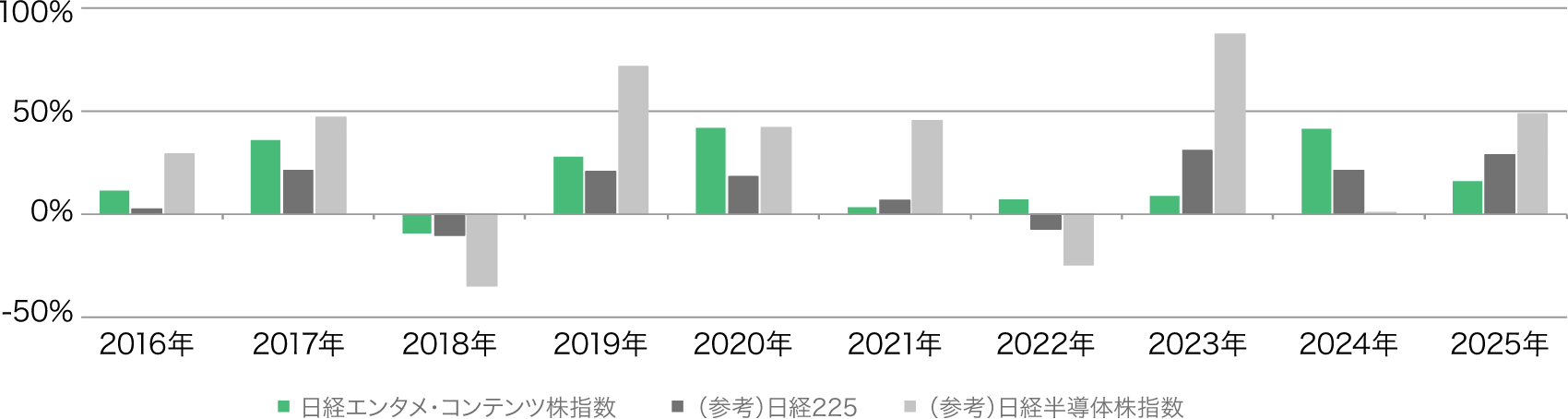

暦年リターン

※配当込み指数を使用

(出所)日本経済新聞社、Bloombergのデータを基に野村アセットマネジメント作成

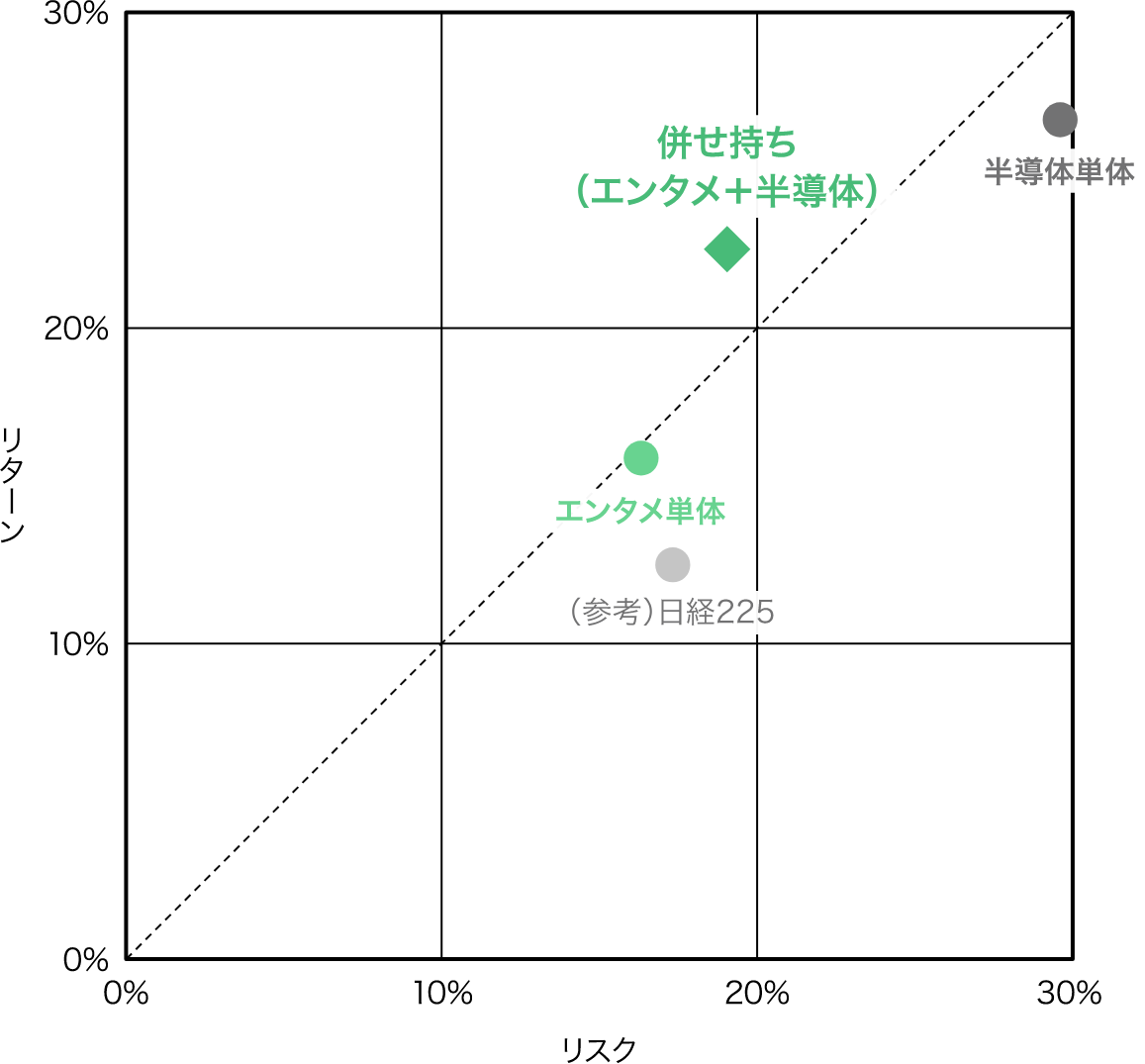

テック関連指数との

併せ持ちでリスク分散

景気に左右されにくいエンタメ・コンテンツ銘柄は、一般的に景気敏感株とされるテック銘柄とは異なる動きをするので、併せ持ちによるリスク分散が期待されます。

日経半導体株指数との

併せ持ちシミュレーション

日経エンタメ・コンテンツ株指数と日経半導体株指数を1:1の比率で併せ持ちした場合のシミュレーションをすると、半導体株指数単体よりもリスクが低下し、エンタメ・コンテンツ株指数単体よりもリターンが上昇しました。リスクに対するリターンの大きさ、つまり投資の効率性を示すシャープレシオ*は大幅に向上し、併せ持ちによりリスク分散効果が発揮されていることを示しています。

| 併せ持ち (エンタメ+半導体) | エンタメ単体 | 半導体単体 | (参考)日経225 | |

|---|---|---|---|---|

| 日経エンタメ・コンテンツ株指数と日経半導体株指数を1:1の比率で保有した場合 | 日経エンタメ・コンテンツ株指数単体で保有した場合 | 日経半導体株指数単体で保有した場合 | 日経225単体で保有した場合 | |

| リターン | 22.2% | 15.8% | 26.5% | 12.3% |

| リスク | 19.1% | 16.3% | 29.6% | 17.3% |

| シャープレシオ* (リターン÷リスク) | 1.16 | 0.97 | 0.89 | 0.71 |

*シャープレシオは通常「(リターン−リスクフリーレート)÷リスク」で計算されますが、ここではわかりやすさを優先しリスクフリーレートを0としています。

期間:2015年12月末~2026年3月末、月次

※配当込み指数を使用

(出所)日本経済新聞社、Bloombergのデータを基に野村アセットマネジメント作成

テック関連銘柄と

併せ持ちすることで、

投資効率が向上するんですね!

〈指数の著作権等について〉

・「日経エンタメ・コンテンツ株指数」(「日経エンタメ・コンテンツ株指数(トータルリターン)」を含み、以下「日経エンタメ株指数」という。)は、株式会社日本経済新聞社(以下「日経」という。)によって独自に開発された手法によって、算出される著作物であり、日経は日経エンタメ株指数自体及び日経エンタメ株指数を算出する手法に対して、著作権その他一切の知的財産権を有しています。日経エンタメ株指数を対象とする「NEXT FUNDS 日経エンタメ・コンテンツ株指数連動型上場投信」は、投資信託委託会社等の責任のもとで運用されるものであり、その運用及び「NEXT FUNDS 日経エンタメ・コンテンツ株指数連動型上場投信」の取引に関して、日経は一切の義務ないし責任を負いません。日経は、日経エンタメ株指数を継続的に公表する義務を負うものではなく、公表の誤謬、遅延又は中断に関して、責任を負いません。日経は、日経エンタメ株指数の計算方法、その他日経エンタメ株指数の内容を変える権利及び公表を停止する権利を有しています。

・ 「日経半導体株指数」(「日経半導体株指数(トータルリターン)および同(ネット・トータルリターン)」を含む)は、株式会社日本経済新聞社(以下「日経」という。)によって独自に開発された手法によって、算出される著作物であり、日経半導体株指数自体及び日経半導体株指数を算出する手法に対して、著作権その他一切の知的財産権を有しています。日経半導体株指数を対象とする「NEXT FUNDS 日経半導体株指数連動型上場投信」は、投資信託委託会社等の責任のもとで運用されるものであり、その運用及び本件受益権の取引に関して、日経は一切の義務ないし責任を負いません。日経は日経半導体株指数を継続的に公表する義務を負うものではなく、公表の誤謬、遅延または中断に関して、責任を負いません。日経は、日経半導体株指数の構成銘柄、計算方法、その他日経半導体株指数の内容を変える権利及び公表を停止する権利を有しています。

・「日経半導体株指数は、S&P Dow Jones Indices LLC の子会社である S&P Opco, LLC との契約に基づいて、算出、維持されます。S&P DowJones Indices、その関連会社あるいは第三者のライセンサーはいずれも日経半導体株指数をスポンサーもしくはプロモートするものではなく、また日経半導体株指数の算出上の過失に対し一切の責任を負いません。「S&P®」は Standard & Poor’s Financial Services LLC の登録商標です。