日銀の金融緩和政策の修正を好感した銀行セクターの行方

POINT

- 銀行セクター株価は2022年にTOPIXをアウトパフォーム

- 景気減速下で高配当利回りと低PBRが投資家の関心を引き付ける

- 足元でパフォーマンスが急上昇

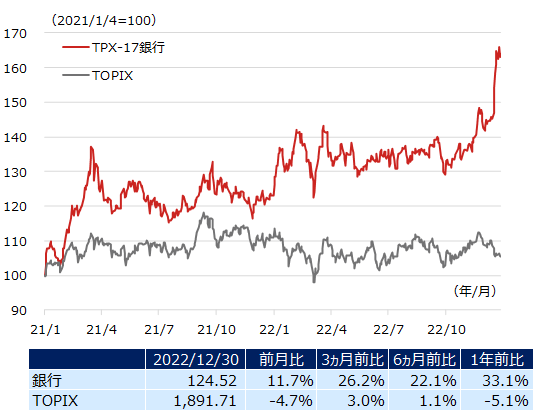

TOPIX-17シリーズの銀行セクターは、2021年は概ねTOPIX(東証株価指数)並みのパフォーマンスでしたが、2022年はTOPIXを持続的にアウトパフォームしました。

銀行セクターは高配当利回りや低PBR(株価純資産倍率)のセクターであり、景気減速下で成長への期待が薄れる局面では投資家の関心を引き付けやすいセクターと考えられています。業績的にも、景気が悪くてもローンの返済は続くので、継続的な収入が見込めます。そして、成長期待がないために株価は割安圏にあることが多く、下値リスクがない中でポジティブな材料に反応しやすい傾向があります。

先般の日銀による大規模金融緩和の修正発表以降、銀行セクターは大幅に上昇しています。政策金利を据え置きながら、長期金利の変動許容幅を±0.25%程度から±0.5%程度に拡大するという先般の政策修正は、長短金利差の拡大を意味し、利ざやが改善することを通じて銀行セクターの収益改善につながることが想定されます。今後の政策修正が今回同様に長短金利差を拡大させるものになるのか、あるいは、再び長短金利差を縮小させるものになるのか、政策次第で株価は大きく動くことが想定されます。

期間:2021年1月4日~2022年12月30日、日次

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

<指数の著作権等について>

●「東証株価指数(TOPIX)」、「TOPIX-17各業種指数」の指数値及び「TOPIX」、「TOPIX-17各業種指数」に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用など「TOPIX」、「TOPIX-17各業種指数」に関するすべての権利・ノウハウ及び「TOPIX」、「TOPIX-17各業種指数」に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、「TOPIX」、「TOPIX-17各業種指数」の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

野村アセットマネジメント

シニア・ストラテジスト

阪井 徹史

Tetsuji Sakai

マーケット・アウトルック

よく読まれている記事

-

ETFとは?ETF(上場投資信託)のしくみやメリット・デメリット、投資信託との違いを解説ETFとは、日経平均株価やTOPIX、S&P500等の指数に連動するように運用さ…

-

トラッキングエラーとトラッキングディファレンスインデックスファンドを評価する上で代表的な指標といえる、トラッキングエラーとトラ…

-

今年に入って大きく低迷するJリートの行方は?昨年後半の好調なパフォーマンスから一転、今年に入って大きく低迷している東証REI…

-

債券型のETFの魅力を考察する近年、日本をはじめとする主要国の長期金利上昇が加速している点をふまえ、債券型ET…

-

AI相場は米国だけではない~新興国株指数が注目される理由~AIを支える企業を多く含む、新興国株指数について解説します。

-

配当利回りが魅力の高配当株ETF(解説動画あり)高配当株ETFは、高配当銘柄で構成された指数に連動するETFで、一般的な日本株E…

-

NF・政策フォーカスETF上場2026年7月14日、新たなアクティブ運用型ETFとして、「NEXT FUNDS…