世界ETF事情

多彩な商品群で成長する米国アクティブETF【世界ETF事情㉓】

2025年12月12日作成

米国では2024年からアクティブ運用型ETF(以下「アクティブETF」)が急拡大し、その動きが2025年に加速しています。今回は米国のアクティブETFに焦点を当ててレポートします。

ファンド数ではパッシブETFを上回る

2025年10月末現在の米国ETFの残高・ファンド数・1ファンド当り残高をアクティブ型とパッシブ型に分けて示すと図表1のとおりです。

アクティブETFは、残高ではパッシブETFの8分の1以下ですが、ファンド数では2025年にパッシブ型を上回り、10月末に2,500本を超えました。後述するように多様な商品が次々と設定されていることによるものです。

ファンド数が多いことに加え、アクティブETFは新設後間もないファンドも多いこともあって、1ファンド当りの規模は5.5億ドル(約800億円)とパッシブ型の10分の1以下となっています。

[図表1]米国ETFの残高とファンド数(2025年10月末現在)

| 残高 (十億ドル) | 残高 シェア | ファンド 数 | ファンド数 シェア | 1ファンド 当り残高 (百万ドル) | |

| パッシブ型 | 11,641.7 | 89% | 2,080 | 45% | 5,597 |

| アクティブ型 | 1385.4 | 11% | 2,506 | 55% | 553 |

| 合計 | 13,027.1 | 100% | 4,586 | 100% | 2,841 |

[出所]残高はMorningstar "US Fund Flows October 2025" p20

ファンド数はJ.P.Morgan Asset Management "Guide to ETF As of October 31,2025" p10

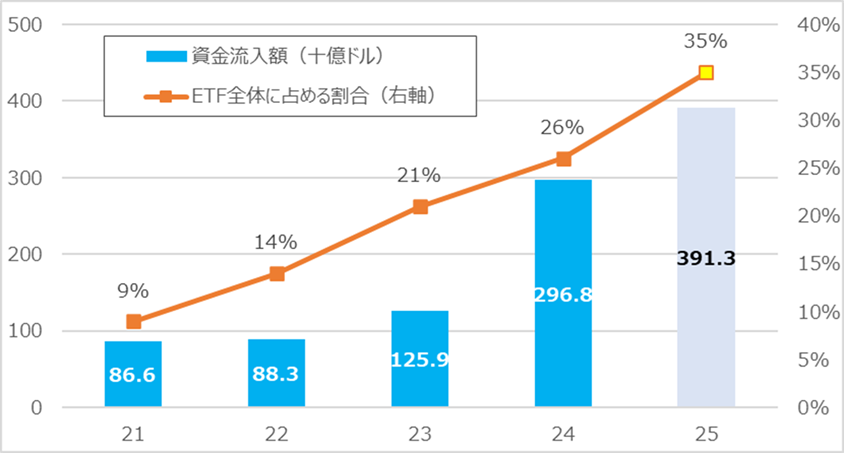

2025年のETF資金流入額の35%を占める

図表1に示したように、アクティブETFはETF全体の残高に占める比率は11%ですが、資金流入額は図表2のように2024年から急増し、2025年は10か月間で既に前年合計の1.3倍に達しています。この結果、2025年(1-10月)の米国ETF全体の資金流入額に占める比率は35%に拡大しました。

[図表2]米国アクティブETFへの資金流入の推移

(注)2025年は10月までの実績

[出所]J.P.Morgan Asset Management "Guide to ETF As of October 31,2025" p14より筆者作成

投資家資金は多彩な商品群に分散流入

2025年のアクティブETFへの資金流入額の商品別内訳を見ると図表3のとおりです(1―9月実績)。これは米国モーニングスターの商品分類によっており、筆者が投資対象別に株式は赤、債券は緑、デリバティブ活用型は青に色分けして示しました。

表の右側「シェア」欄に見るとおり、幅広い商品に分散して資金が流入しています。

表掲載の上位15分類の全体に占める比率は合計82%で、これを投資対象別に分けると、株式32%、債券31%、デジタル資産2%、デリバティブ活用型17%となります。ちなみに2025年(1-9月)のパッシブ型をふくむ米国ETF全体の資金流入額のうち、債券ファンドの占める比率は18%でした※1から、アクティブETFはパッシブETFに比べ債券の比重が高いと推計されます。

また、表の第1位にランクされているデリバティブインカム型は、保有株式についてのコールオプション売却(カバードコール)によりインカム(分配原資)の増額を図っているものであり、10位の目標収益表示(ディファインド・アウトカム)型※2は、オプション取引を活用することにより(予め定めた水準までの)値下がりを回避する安定志向型のETFです。

以上のように、アクティブ型ETFについては、分配金や安定志向をふくむ多様なニーズに対応する商品が販売されていると言えましょう。

[図表3]米国アクティブETFの2025年種類別資金流入額シェア(1-9月実績)

| 順位 | 分類 | 概要 | シェア |

| 1 | デリバティブインカム | 株式現物保有+コールオプション売却により追加収入獲得 | 14% |

| 2 | 大型株ブレンド | 米国の大型グロース株とバリュー株の両方に投資 | 13% |

| 3 | 超短期債 | 米国のデュレーション1年以内の投資適格債に投資 | 11% |

| 4 | 大型バリュー株 | 米国の大型のバリュー株に投資 | 6% |

| 5 | 中期債コア | 米国の中期(平均デュレーション3年程度)投資適格債に投資 | 6% |

| 6 | マルチセクター債券 | 幅広い債券に分散投資 | 5% |

| 7 | 中期債コアプラス | 中期の投資適格債プラス高利回り債等にも投資 | 5% |

| 8 | 外国大型株ブレンド | 外国の大型株に投資 | 5% |

| 9 | 大型グロース株 | 米国の大型グロース株に投資 | 4% |

| 10 | 目標収益表示型 | オプション活用により一定期間後の収益目標を提示 | 3% |

| 11 | テクノロジー株 | 内外のハイテク株に投資 | 3% |

| 12 | 短期債 | 米国のデュレーション1年~3.5年の投資適格債に投資 | 2% |

| 13 | 新興国株分散 | 通常20か国以上の新興国株式に投資 | 2% |

| 14 | 全国中期地方債 | 米国全土の中期地方債に投資 | 2% |

| 15 | デジタル資産 | ビットコインなどデジタル資産に投資 | 2% |

| その他 | ー | 18% | |

| 合計 | 100% | ||

(注)赤は株式対象、緑は債券対象、青はデリバティブ活用を表す

[出所]" Morningstar's Guide to Active ETF(Nov 3,2025)"掲載の金額データを筆者が比率に換算。各分類の概要は

"Morningstar Category for Funds Definitions For funds available for sale in the United States (April 2025)"

より筆者作成。

※1 ETFGI資料"U.S. ETF industry surpasses US$12.70 Trillion at the end of September according to new research from ETFGI | ETFGI LLP"により計算。

※2 目標収益表示(ディファインド・アウトカム)型ETFの詳細については、杉田浩治「満30歳になった米国ETF―その成長と日本への示唆」日本証券経済研究所『証券レビュー』2023年10月号(05.pdf)101ページをご参照下さい。

従来型ファンドからの乗り換え以外の新規資金も流入か

さて、2024年からアクティブETFへの資金流入が加速している背景について、筆者は、過去十数年にわたって続いてきた「米国投信における従来型(非上場型)ミューチュアルファンドからETFへの投資家資金の移動(=投信のETF化)」が、アクティブ運用ファンドにも及んできたものと理解していました。言い換えれば、アクティブETFへの資金流入は「パッシブからアクティブへの資金の流れ」ではなく「従来型ファンドからETFへの資金の流れ」の一環と解釈していました。

しかし、コンサルティング会社マッキンゼーは、2025年9月に発行したレポート※3の中で、「アクティブETFへの資金流入の50%は単純に従来型ファンドからの乗り換えによるものだが、残りの50%はアクティブ投資戦略を採用する新しい器への需要」と推定し、アクティブ運用者にとって明るいニュースだとしています。アクティブETFは新しい投資需要を開拓している可能性があると言えましょう。

※3 Asset management 2025: The great convergence | McKinsey, p16

アクティブETF市場の特徴と今後の展開

以上のように米国で急成長しているアクティブETFについて、パッシブETFと異なる特徴は「多様化」だと筆者は考えます。

第一に商品が多様化していることは前述の「3.投資家資金は多彩な商品群に分散流入」で述べたとおりです。

第二に市場への参加者(ETF発行会社)も多様化しています。

図表2の出所であるJ.P.モルガンアセットマネジメントのレポートは、「2025年10月末現在、米国のインデックス連動(パッシブ)ETFにおいては残高上位5社の全体残高に占めるシェアが92%であるのに対し、アクティブETFは上位5社のシェアが50%である(発行会社が分散している)こと、また上位5社の顔ぶれがパッシブETFと全く異なること」を提示しています※4。

アクティブETFは様々な切り口から商品設計が可能であり、量で勝負する側面が強いパッシブ型と違って、独自の投資戦略を採用するブティークハウスなども参画しやすい市場です。したがって、今後も多様な商品群への幅広い会社の参画が見込まれます。

量的にも当面は高成長が期待されますが、最近新設されたアクティブETFの運用実績が数年後には明らかになってきます。その後の成長については、パフォーマンスの良し悪しが大きな影響を与えることになりましょう。

※4 Guide to ETFs p9

(2025年12月12日作成)