ストラテジストのつぶやき~ETFで広がる投資戦略~

ゴールドの活用法を再検証、インフレヘッジと資産運用

2026年2月18日作成

ゴールド投資は長期でインフレヘッジとして機能し、近年のパフォーマンスは好調!

2022年8月、「ゴールドの活用法を検証!インフレヘッジと資産運用」という投稿でゴールドへの投資を検証しました。当時の結論としては、ゴールド投資は長期的にはインフレヘッジになるが、局面ごとにリターンが大幅に異なり、常にインフレヘッジが効くわけではない。そして、米国株式市場との相関性が低いという内容でした。

ここ数年、ゴールド相場が高騰していることから、ゴールド投資について再検証してみました。

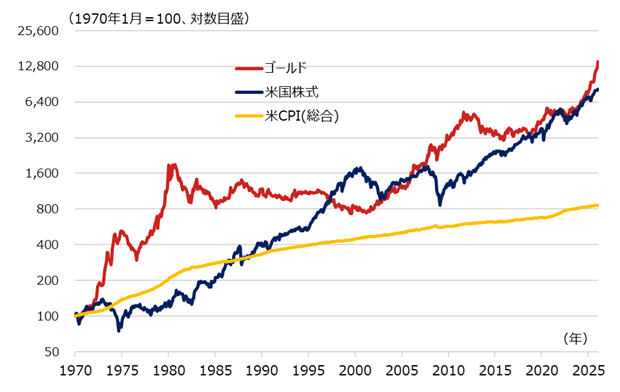

図表1は、ゴールドと米国株式、および、米CPI(総合)の推移です。2022年に検証したように、長期(過去55年程度)ではゴールド投資は米国株式投資とともに米CPI(総合)を上回り、インフレヘッジとして機能してきたことが分かります。そして、ここ数年は、世界の中央銀行によるゴールド購入などがけん引して(外貨準備の一部として)、好調なパフォーマンスとなっています。

[図表1] ゴールド、米国株式、米CPI(消費者物価指数、総合)の推移

期間:1970年1月~2026年1月、月次(ゴールドと米国株式は月末値)

・ゴールドは金スポット価格(1トロイオンス当たり)、米国株式はS&P500株価指数(配当含まず)

(出所)Bloombergのデータを基に野村アセットマネジメント作成

ゴールドの値動きは米国株と入れ替わるように動いてきたように見える

「ゴールド投資は局面ごとにリターンが大幅に異なり、常にインフレヘッジが効くわけではない。そして、米国株式市場との相関性が低い」としましたが、現状を確認してみましょう。

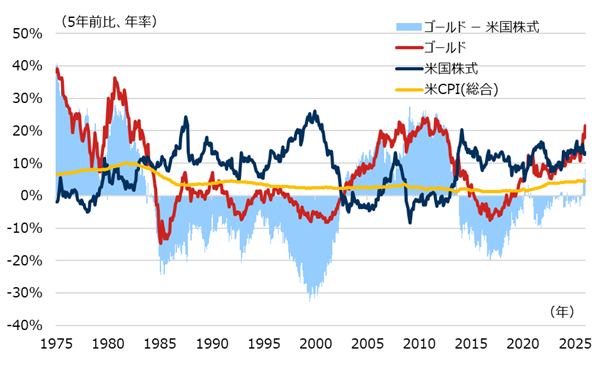

図表2は、ゴールドと米国株式、米CPI(総合)の5年騰落率(年率)と、ゴールドと米国株式の5年騰落率差の推移です。はじめに「インフレヘッジとして機能したか?」を見てみると、機能したと言えるのは米CPI(総合)を上回った局面であり、1975~1984年頃、2003~2014年頃などは機能しており、足元も機能している局面といえます。

次に米国株式市場との相関性ですが、ゴールドと米国株式が逆方向を向けば相関性が低いとなりますが、足元では両方とも同じように上昇しており、相関性は高いといえます。但し、水色部分の「ゴールド-米国株式」は循環的に巡っていたようにも見え、足元は米国株式優位の局面からゴールド優位の局面に移行しているように見えることから、ゴールドの方がインフレヘッジ機能がより大きい局面といえるかもしれません。

[図表2] ゴールド、米国株式、米CPI(総合)の5年騰落率(年率)、および、ゴールドと米国株式の5年騰落率差の推移

期間:1975年1月~2026年1月、月次(ゴールドと米国株式は月末値)

・ゴールドは金スポット価格(1トロイオンス当たり)、米国株式はS&P500株価指数(配当含まず)

(出所)Bloombergのデータを基に野村アセットマネジメント作成

長期の資産運用としてはインカムがないゴールド投資は米国株式投資にはかなわない

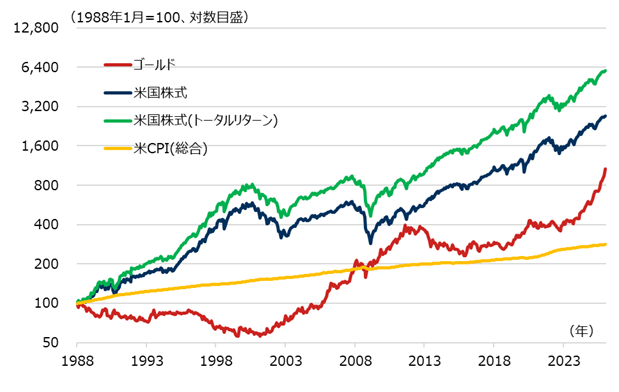

最後に、長期の資産運用の視点からゴールド投資を見ておきたいと思います。図表3は、図表1に米国株式(トータルリターン)を追加したものです。データの関係で図表1と掲載期間が異なりますが、1988年1月末=100の指数で比較すると、2025年末時点では、CPI(総合)が281、ゴールドが943、米国株式が2,663、米国株式(トータルリターン)が5,911と、ゴールドも米国株式もインフレヘッジとしては十分に機能しています。但し、全体のリターンとしてはゴールドよりも米国株式に軍配が上がります。

以上から、長期の資産運用という視点では、ゴールドと米国株式のみを比べると、長期だけを目的にインフレヘッジをするのであれば米国株式の一択で良く、短い局面もヘッジ機能が欲しいとなればゴールドを使うことも一案と思われます。図表2では、現状は米国株式よりもゴールドが優勢かもしれないと指摘しましたが、局面を当てるのは簡単ではないので、その点も踏まえて検討いただければと思います。

[図表3] ゴールド、米国株式、米国株式(トータルリターン)、米CPI(総合)の推移

期間:1988年1月~2026年1月、月次(ゴールドと米国株式、米国株式(トータルリターン)は月末値)

・ゴールドは金スポット価格(1トロイオンス当たり)、米国株式はS&P500株価指数(配当含まず)、米国株式(トータルリターン)はS&P500株価指数(配当込み)

(出所)Bloombergのデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 金価格連動型上場投信(証券コード:1328)

(2026年2月18日作成)