ストラテジストのつぶやき~ETFで広がる投資戦略~

利回りが急上昇している国内債券の魅力度は?

2026年2月4日作成

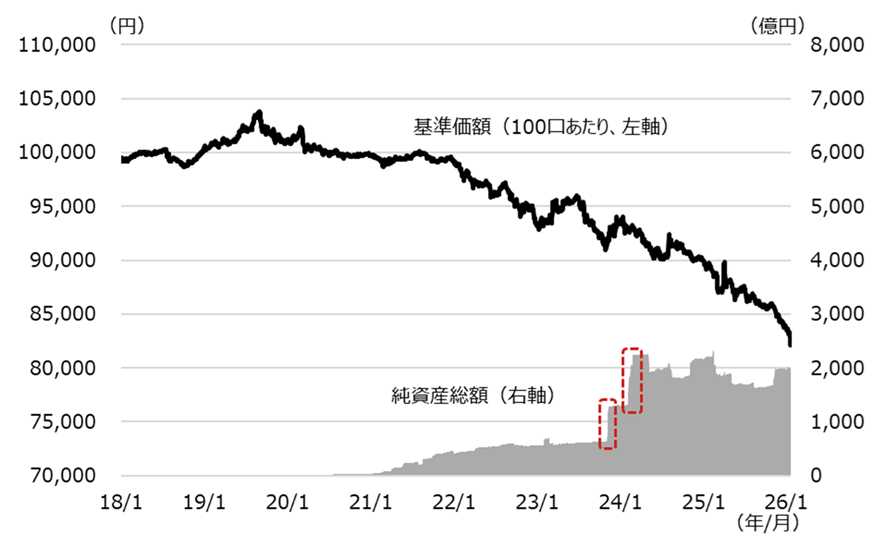

2年前に急増した国内債券ETFの純資産総額は、その後、横ばいで推移

2024年3月、「国内債券への注目が急速に集まっている理由」という投稿で国内債券ETFを取り上げました。今回はその後のフォローと今後の見通しを考えてみました。

図表1は、NEXT FUNDS 国内債券・NOMURA-BPI総合連動型上場投信(NF・国内債ETF)の基準価額(100口あたり)と純資産総額の推移です。2024年3月当時も触れましたが、当ETFは2017年12月に設定、上場となりましたが、2020年頃まではなかなか純資産総額が伸びませんでした。上場後の基準価額も2019年秋をピークに下落基調が続きました。

10年国債利回りに明確に上昇が見られ始めた2023年秋~24年初め(図表2参照)にかけて、純資産総額が断層的に増え(赤点線枠部分)、「いよいよ国内債券が注目され始めたか?」と考え、記事に取り上げましたが、その後も基準価額は下がり続け、純資産総額は伸びませんでした。足元では10年国債利回りが2%を超えてきましたが、今度こそ注目が集まるのでしょうか?

[図表1] NF・国内債ETFの基準価額と純資産総額の推移

期間:2018年1月4日~2026年1月23日、日次

(出所)Nomura Fundmarkのデータを基に野村アセットマネジメント作成

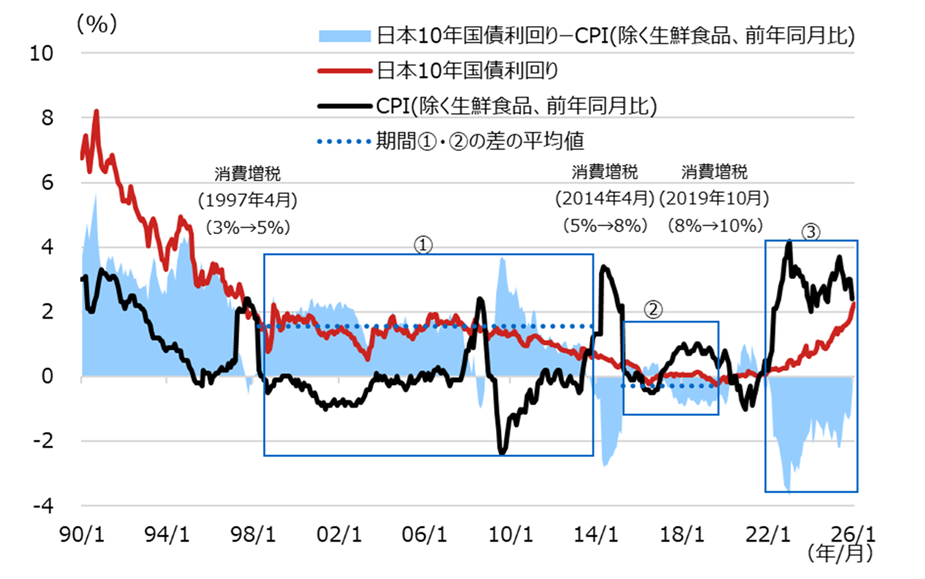

日本の10年国債利回りは2%台前半へ上昇し、CPIの前年同月比とほぼ同水準に

図表2は、CPI(除く生鮮食品、前年同月比)(以下、単に「CPI」と表記します)と日本の10年国債利回り、及びそれらの差の推移です。

消費増税の影響を受けた期間を外して分析すると、①1990年代後半から2013年頃にかけては、CPIがゼロ%前後で往来する中で10年国債利回りは1~2%で推移し、その差は平均で+1.5%程度でした。その後、アベノミクスによる大規模金融緩和が始まると、②15年以降はその差がほぼ無くなりました。そして、③22年以降の大幅な物価上昇時には、当初は利回りがCPI上昇について行けずにその差が大幅なマイナスになりましたが、直近にかけては利回りの急上昇もあり再び差がほぼ無くなりました。

利回りとCPIの差は、期間①平均で+1.5%、期間②平均では概ねゼロ%、そして、期間③では直近はほぼゼロ%ですが、未だ不安定と考えます。この差が今後どの程度プラスとなれば、国債の魅力が高まるのでしょうか?

[図表2] 日本の10年国債利回りとCPI(消費者物価指数)の推移

期間:1990年1月末~2026年1月23日、月次

・図中の青色点線は「10年国債利回り-CPI」の各期間別の平均値

(出所)Bloombergのデータを基に野村アセットマネジメント作成

10年国債利回りが2.5~3.0%程度であれば魅力が高まるかもしれない

CPIに対する10年国債利回り水準が、期間①の+1.5%程度から期間②のゼロ%程度に縮小した要因は、13年以降に日本銀行が国債を大量に買い入れて保有するようになったことが影響しているようです(「ストック効果」と呼ばれている)。日本銀行の試算によれば、この「ストック効果」によって国債利回りが最大▲1%程度押し下げられた*としています。一方、日本銀行による国債買い入れ政策が変わっていくことで「ストック効果」は減衰していくという分析がエコノミストの間で議論されています。

*日本銀行「経済・物価情勢の展望 2024年4月」より

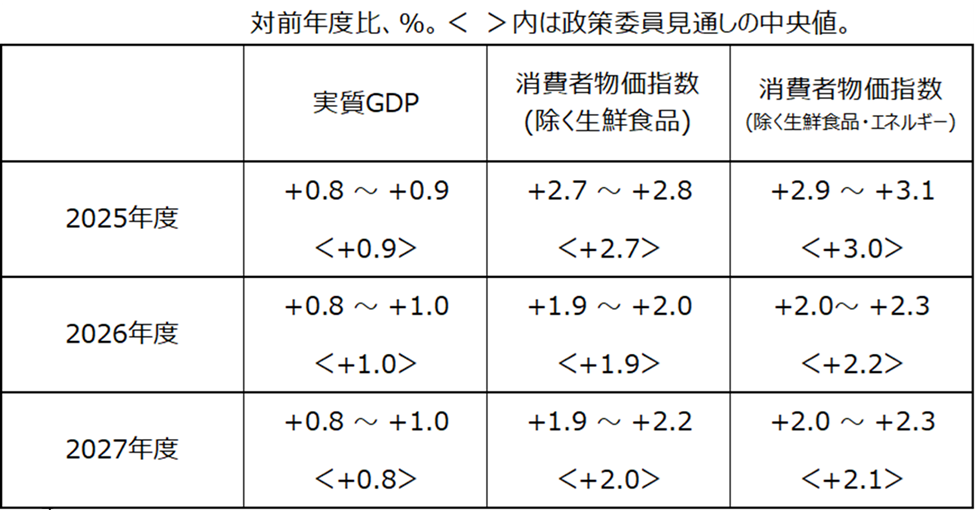

図表3は、日本銀行が2026年1月の金融政策決定会合時に公表した「政策委員による経済・物価見通し」ですが、人手不足などに伴う人件費増などが価格に転嫁されることなどを通じて、2026~27年度のCPIを概ね+2%程度と予想されています。

「ストック効果」が今後も減衰することを考慮すると、利回りとCPIの差は、期間①の+1.5%程度ほど大きい必要はないものの、期間②のゼロ%程度では小さすぎると思われます。したがって、利回りとCPIの差が+0.5~+1.0%程度必要とすれば、+2%程度のCPIに対する妥当な利回り水準は2.5~3.0%程度ではないかと思われ、もう少し利回りが上昇すれば魅力が高まってくる可能性があるでしょう。

[図表3] 2025~27年度の日本銀行の政策委員による経済・物価見通し

(出所)日本銀行「経済・物価情勢の展望 2026年1月」を基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 国内債券・NOMURA-BPI総合連動型上場投信(証券コード:2510)

(2026年2月4日作成)