ストラテジストのつぶやき~ETFで広がる投資戦略~

「原油」関連ETFの活用について考える

2026年3月18日作成

「原油」関連ETFは長期のインフレヘッジには不向きだった

2024年9月の投稿「インフレヘッジに際し、商品関連ETFに関する注意事項を確認する」において、「原油」関連ETFは長期のインフレヘッジには不向き、としました。

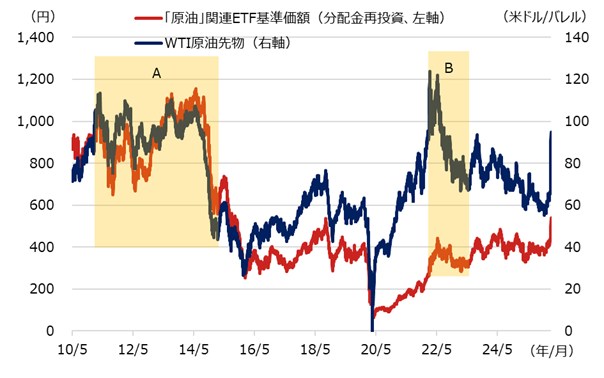

図表1は、「原油」関連ETF基準価額とWTI原油先物の推移ですが、ご覧のように、図の全期間で見ると、WTI原油先物が3割程度上昇したのに対して、「原油」関連ETF基準価額は4割程度も下落しており、長期的には原油投資の代替として当該ETFは使えないと思います(理由は当時の投稿を参照ください)。

一方、図の局面Aや局面Bなど、原油相場が高騰した後の下落局面など、短い局面に限って使えば、利用価値があると考えます。それでは、局面Aと局面Bを見てみましょう。

[図表1] 「原油」関連ETF 基準価額とWTI原油先物の推移(全体)

期間:2010年5月31日~2025年3月9日、日次

・「原油」関連ETF:NEXT FUNDS NOMURA 原油インデックス連動型上場投信(図表2、3も同じ)

・WTI原油先物:WTI(ウエスト・テキサス・インターミディエイト)原油先物の直近限月を単純につないだ指数(図表2、3も同じ)

・グラフを見やすくするため、WTI原油先物の2020年の一部を非表示にしている

(出所)BloombergおよびNEXT FUNDSサイトのデータを基に野村アセットマネジメント作成

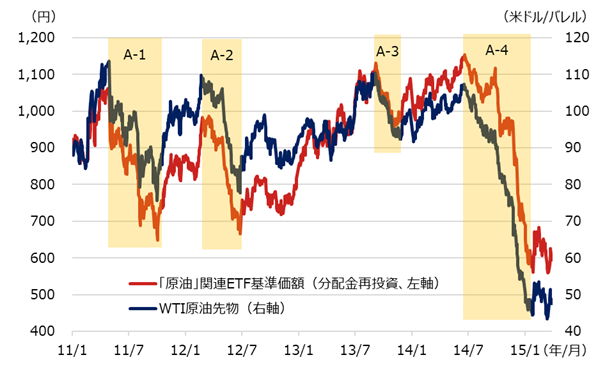

局面AではWTI原油先物価格が高値からピークアウトする局面で連動性が高かった

まずは、局面Aを見てみましょう。図表2は、2011~14年の間に、WTI原油先物価格が100米ドルを超えたところから下落する局面4つ(A-1~A-4)において、「原油」関連ETFとWTI原油先物の値動きを見たものです。

「原油」関連ETFは、長期的なインフレヘッジとしては使えませんでしたが、この程度の短い期間の局面に限れば、下落局面ではありますが収益機会を狙えるのではないでしょうか。局面A-1では「原油」関連ETFとWTI原油先物がそれぞれ30~40%下落、局面A-2ではそれぞれ30%弱下落、局面A-3では10~20%下落、局面A-4では50~60%下落と、動きの方向が一致し、値動きの大きさも同程度です。

どの局面も1年以内であり、2024年の投稿で説明した「原油の保管コスト」の影響が少なく済むために、連動性が保てると考えています。

[図表2] 「原油」関連ETF 基準価額とWTI原油先物価格の推移(局面A)

期間:2011年1月4日~2015年3月31日、日次

(出所)BloombergおよびNEXT FUNDSサイトのデータを基に野村アセットマネジメント作成

局面Bでもある程度の連動性が見られた

最後に局面Bも確認してみましょう。図表3はコロナ禍後のインフレ局面でWTI原油先物価格が高騰した局面における、「原油」関連ETFとWTI原油先物の値動きを見たものです。

図表2で見た局面A同様、WTI原油先物が100米ドル超水準からピークアウトする局面で、「原油」関連ETFはWTI原油先物にある程度連動しています。こちらも数ヵ月間と短い期間であり、「保管コスト」の影響が少ないためと考えています。

なお、100米ドル超えからの下落局面を取り上げた理由ですが、原油相場は世界の油田の生産コストから相場水準の上限がある程度読めると考えているためです。近年の世界の油田の生産コストは、最も高いもので1バレル当たり100米ドル程度であり、相場が100米ドルを大きく上回ると生産が増え、供給過剰となるために、そうした水準は長期化する可能性が低いと見ているためです。

一方、100米ドル以下の水準では、需給次第で相場は上昇も下落もあり、方向性が読みにくいと考えています。

中東情勢緊迫化で、WTI原油先物は一時100米ドルを超えました。足元ではやや落ち着きを取り戻していますが、再び100米ドルを超えるような状況となれば、投資戦略のひとつとして考えることもできるのではないかと思います。

[図表3] 「原油」関連ETF 基準価額とWTI原油先物価格の推移(局面B)

期間:2022年1月4日~2023年12月29日、日次

(出所)BloombergおよびNEXT FUNDSサイトのデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS NOMURA 原油インデックス連動型上場投信(証券コード:1699)

(2026年3月18日作成)