負けないためのETF投資戦略

業種ETFの利用法の考察【ETF投資戦略①】

この記事は、約5分で読めます

東京証券取引所に上場されているETFやETNには株式、債券、コモディティなど多様な商品が存在している。リアルタイムで取引できることから、レバレッジ型やインバース型(指数逆連動)といったタイプのETFが出来高の多くを占めているものの、長期分散投資に向いた一般的な資産クラスの指数に連動したETFの数は増加傾向にある。

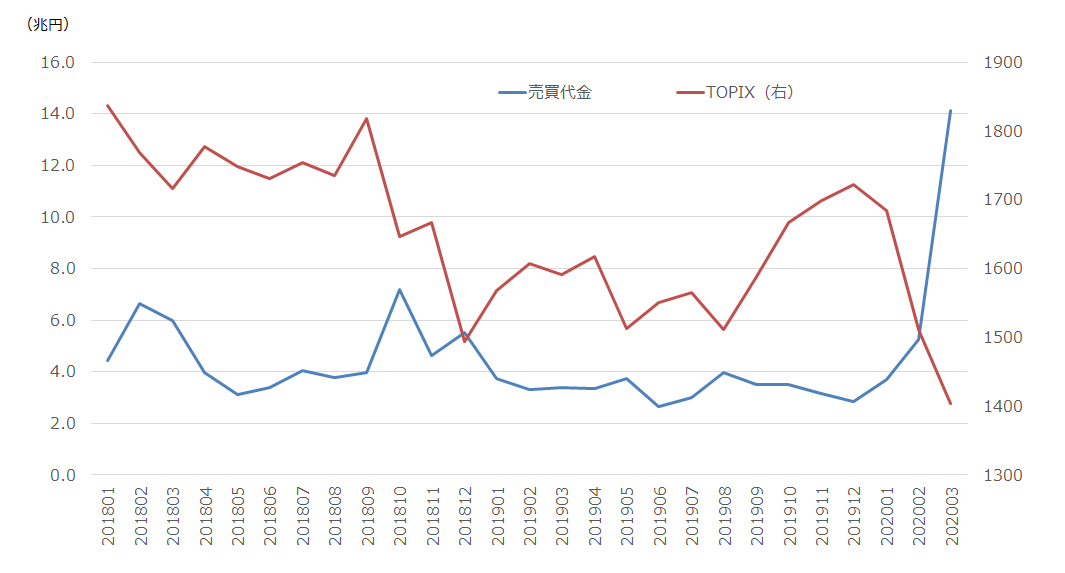

図1にみるように、今年3月の売買代金はコロナ・ウイルスの世界的感染拡大による市場の下落を受けて、それまでの約5倍の14兆円と活況を呈したが、レバレッジ・インバース型の増加による影響だけでなく、業種ETFを含む日本株、リート、外国資産、コモディティ等、幅広い銘柄の売買が活況となった結果である。

本稿では、長期分散向きの一般的な資産クラスのETFに着目する。今回は、17業種ETFの活用を考えてみたい。業種ETFはサブ資産クラスであるが、組み合わせることで、ユニークなポートフォリオ特性を作り出すことが可能である。

図1 TOPIXとETF&ETNの売買代金

(出所)東京証券取引所、ETF・ETN月間相場表よりウエルス・スクエア作成

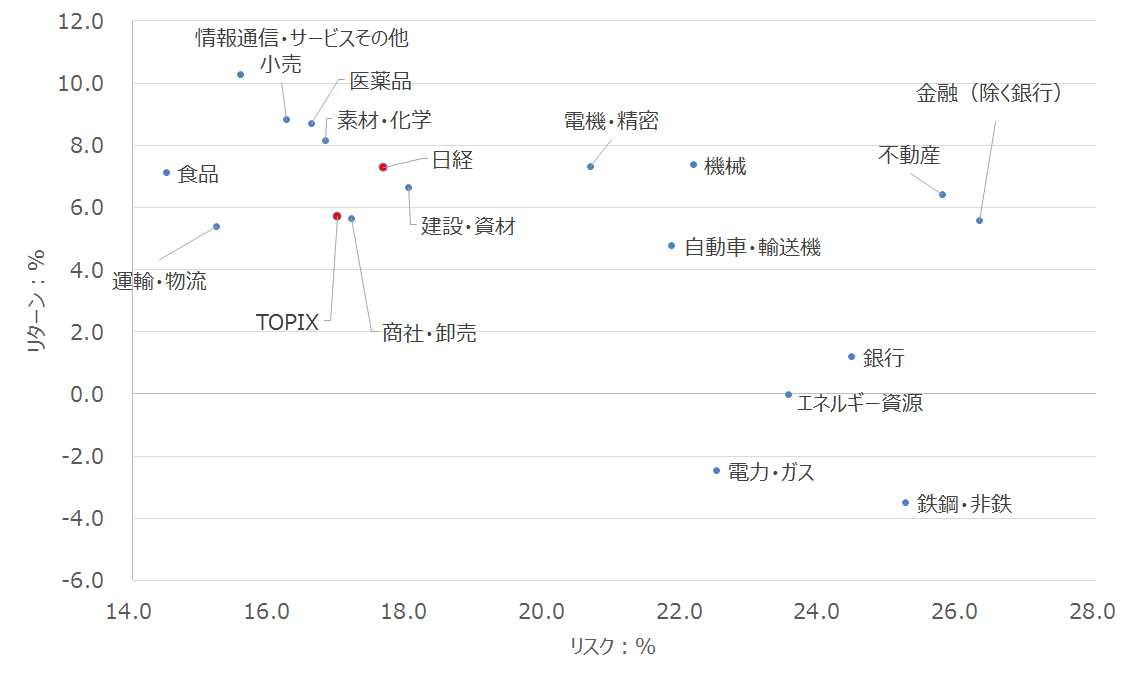

2010年以降の日本の株式市場を東証17業種指数でみると、図2のようにボラティリティ(リスク)の低いセクターのパフォーマンスがよい。いわゆるディフェンシブセクターである。これに対して、景気敏感や金利敏感セクターはボラティリティが高く、リターンが低い特徴がある。

この背景には日本経済が低成長化したため、企業収益自体は伸びているものの、バリュエーション水準の低下もあり、日経平均で言えば24,000円を超えないうちに次の下落局面にぶつかることを繰り返していることがあると思われる。

図2 リターンとリスク

(注)2010年1月~2020年3月までの各業種指数の騰落率より計算。年率換算。配当込指数ではないため、日経平均、TOPIXも価格指数で計算している。

(出所)野村総合研究所SuperFocus等のデータよりウエルス・スクエア作成

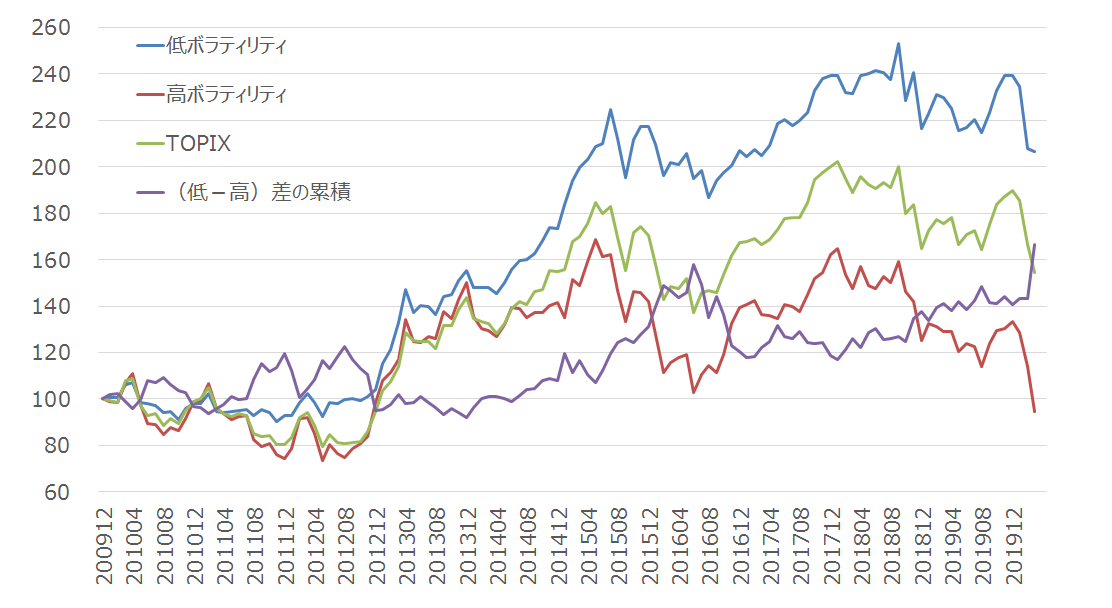

そこで、ボラティリティの低い5業種と高い5業種(*)を月次で均等ウエイトで保有した場合の累積投資収益を図3に示した。

低ボラティリティセクターで構成したポートフォリオのパフォーマンスがよいことが確認できる。特に相場下落局面で大きく差がつく傾向があるが、上昇局面でも最初の初動で出遅れるものの、その後の上昇ではおおむね差はない。

(*)低ボラティリティ業種:食品、運輸・物流、情報通信・サービスその他、小売、医薬品

高ボラティリティ業種:金融(除く銀行)、不動産、鉄鋼・非鉄、銀行、エネルギー資源

図3 累積投資収益

(注)取引コストは考慮していない。2009年12月末を100として指数化。

(出所)野村総合研究所SuperFocus等のデータよりウエルス・スクエア作成

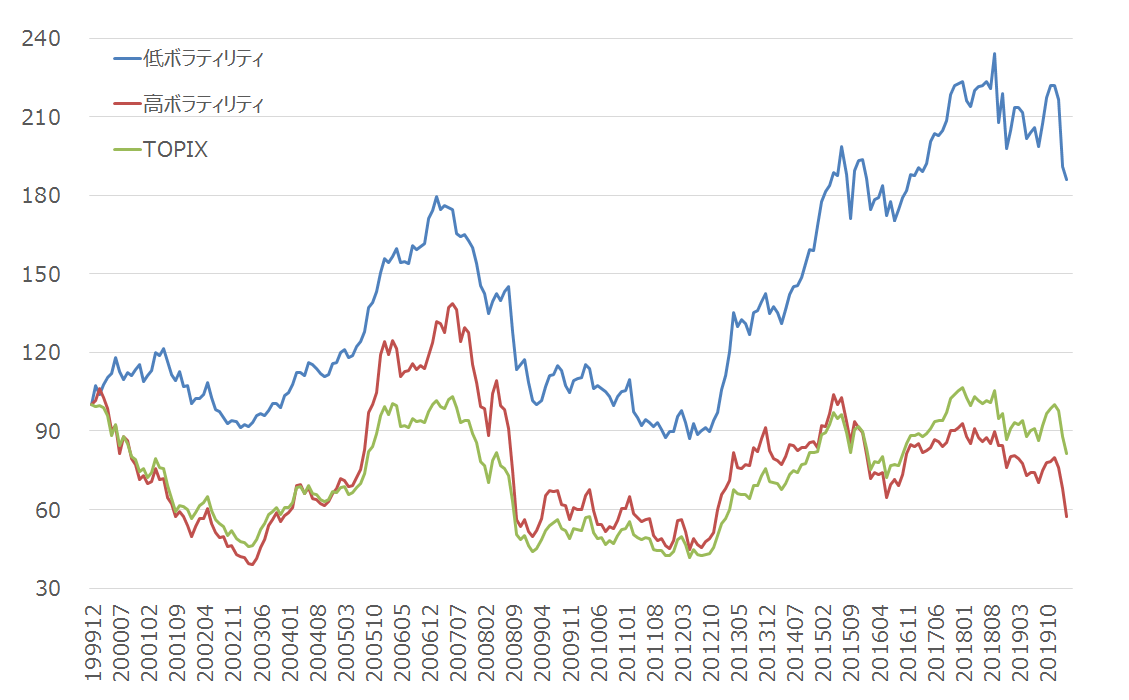

以上は、インサンプルでの検証である。次にアウトオブサンプルの検証を行ってみよう。

指数データを1995年まで遡る。最初のポートフォリオ構築は1999年12月末時点で各セクターの過去5年間のボラティリティを計測し、上記と同じように、低ボラティリティ上位5セクター、高ボラティリティ上位5セクターを均等保有するポートフォリオを考える。セクターの入れ替えは5年ごととする。

つまり、2004年末、2009年末、2014年末、2019年末時点で過去5年遡ってボラティリティを計測し、その低ボラティリティ、高ボラティリティのポートフォリオを作り、5年保有することを繰り返す。5年間は月次で均等ウエイトを維持する。その結果が図4である。

図4 累積投資収益

(注)取引コストは考慮していない。1999年12月末を100として指数化。

(出所)野村総合研究所SuperFocus等のデータよりウエルス・スクエア作成

低ボラティリティ・ポートフォリオは、図3と同様でTOPIXをアウトパフォームしていることが確認できる。一方、高ボラティティ・ポートフォリオは図3と違い、TOPIXを大きくアンダーパフォームしているわけではない。過去のボラティリティと将来のリターンの関係が、直線的な関係になっていないと考えられる。

ちなみに2019年12月末現在、低ボラティリティ・ポートフォリオは、運輸・物流、食品、小売、情報通信・サービスその他、建設・資材、で構成されている。また、高ボラティリティ業種は、エネルギー資源、銀行、鉄鋼・非鉄、機械、金融(除く銀行)、で構成されている。

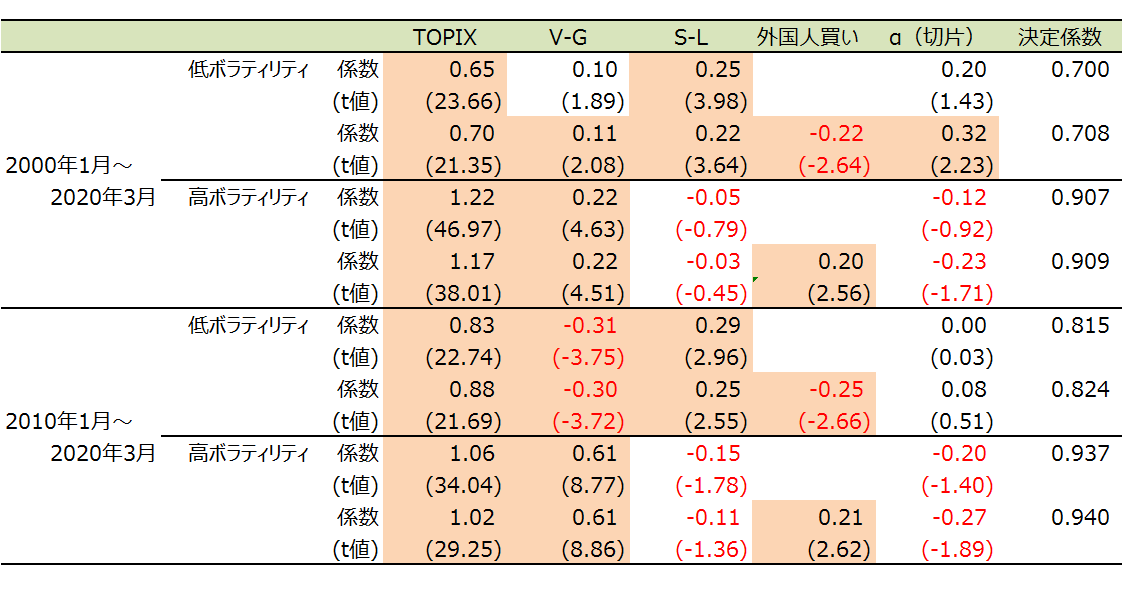

そこで、この2つのポートフォリオのスタイル特性を確認してみたい。表1に結果を示した。

表1 各ポートフォリオのスタイル特性

(注)各ポートフォリオの月次リターンをTOPIXのリターン、V-G(バリューとグロースのリターン差)、S-L(小型と大型のリターン差)で重回帰分析した係数(上段)とt値(下段)。t値の絶対値が2以上のものをハイライトしている。決定係数は自由度調整済。外国人買いは東証一部における当月の外国人の(買い-売り)/前月末の東証一部時価総額とした。また、スタイル指数はRussell/野村日本株スタイル指数のトータル・バリュー(V)、トータル・グロース(G)、小型(S)、大型指数(L)を利用している。

(出所)野村総合研究所SuperFocus等のデータよりウエルス・スクエア作成

表上半分の2000年以降でみると、超過収益αは低ボラティリティ・ポートフォリオでt値が2.23と有意にプラスであった。つまり、低ボラティリティ業種への投資戦略は効果があったと言える。

では、スタイル特性についてはどうであろうか。この分析からは、低ボラティリティも高ボラティリティもバリュー感応度が高く、更に低ボラティリティは小型株感応度も高かった。すなわち2000年以降を通じた分析では、低ボラティリティ・ポートフォリオは小型・バリューといったスタイル特性を有していたことが分かる。

また、変数として外国人買いを追加した方でみると、低ボラティリティ・ポートフォリオは外国人買いに対して負の感応度であり、高ボラティリティ・ポートフォリオは正の感応度であった。つまり、外国人買いが増加する局面では高ボラティリティ業種のパフォーマンスが相対的に良く、逆に外国人買いのフローが減少する局面では低ボラティリティ業種が優位であったといえる。

ところで、外国人の売買シェアが50%を超えるようになったのは2010年以降であり、分析期間を2010年以降としたものが表の下半分である。これをみると、2000年以降の通期ではバリュー傾向であった低ボラティリティ・ポートフォリオは、逆にグロース感応度が高くなっている。一方、外国人買いに対しての感応度は変化していない。つまり、外国人の売買が入ることで相場付きが変化したと言えるかもしれない。

以上、業種ETFを活用した低ボラティリティ・ポートフォリオの有効性を確認できた。図や表でみたように短期的には相場局面で得手不得手はあるものの、日本株の不透明な環境が続く限り有効であり続けるだろう。

(2020年4月作成)