負けないためのETF投資戦略

債券ポートフォリオの拡張にあたって【ETF投資戦略②】

この記事は、約5分で読めます

国内上場ETFでも債券型が増えてきている。現物債投資と違って、ETFを活用することで様々な種類の債券クラスにも容易に投資できる。一方で投資対象のレイヤーが違えば、モニタリングや分析する観点も異なってくる。今回は、米国社債や新興国債を組み込んだ債券ポートフォリオを作る際のポイントを解説していきたい。

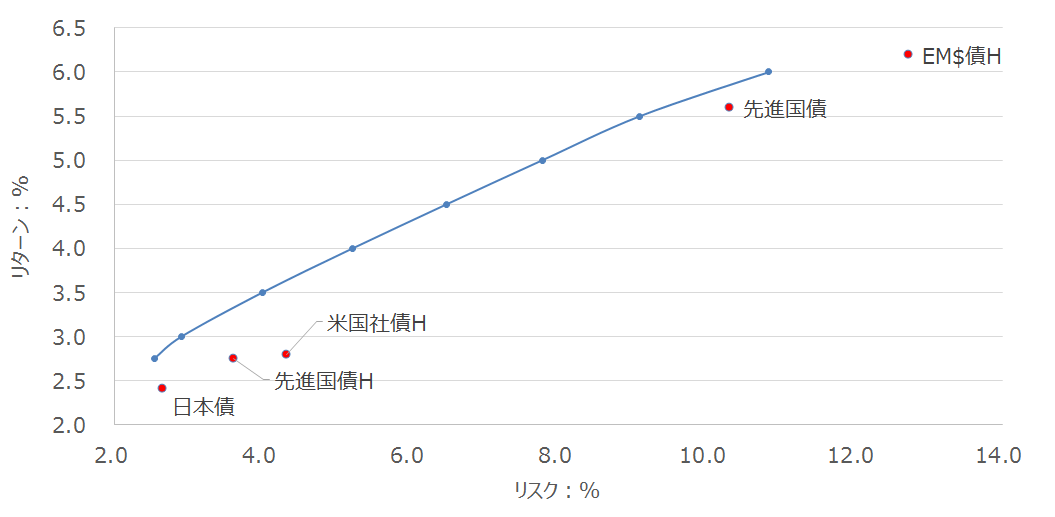

図1に日本債、先進国債H(Hは為替ヘッジ、以下同様)、米国社債H、先進国債、ドル建て新興国債H(以下、EM$債H)のリターン、リスクをプロットした。併せて、有効フロンティアを描いてみた。日本債のみの保有に比べて、様々な債券を加えることで有効フロンティアは拡張していることがわかる。

図1 リターンとリスク

(注)計測期間は1994年1月~2020年4月末。月次リターンより年率換算。日本債はBPI総合、先進国債HはFTSE世界国債指数(除く日本)(為替ヘッジ)、米国社債はブルームバーグ米国適格社債指数(為替ヘッジ)、先進国債はFTSE世界国債指数(除く日本)円建て、EM$債HはJPモルガン新興国ドル建て債指数(EMBI+)(為替ヘッジ)。為替ヘッジは円ドル直先スプレッド1か月よりウエルス・スクエアで計算。

(出所)Bloomberg、野村総合研究所SuperFocus等のデータよりウエルス・スクエア作成

図では、先進国債やEM$債Hのリスク量は10%を超えている。ところが、その多くは90年代に起因している。これは当時新興国のインフレ率の水準が高かったため、利回り水準が高かったことや、為替変動も高かったことによるものと考えられる。2000年代に入り、世界的なインフレ率は低下しており、通常であれば10%以下に落ち着いてきている。

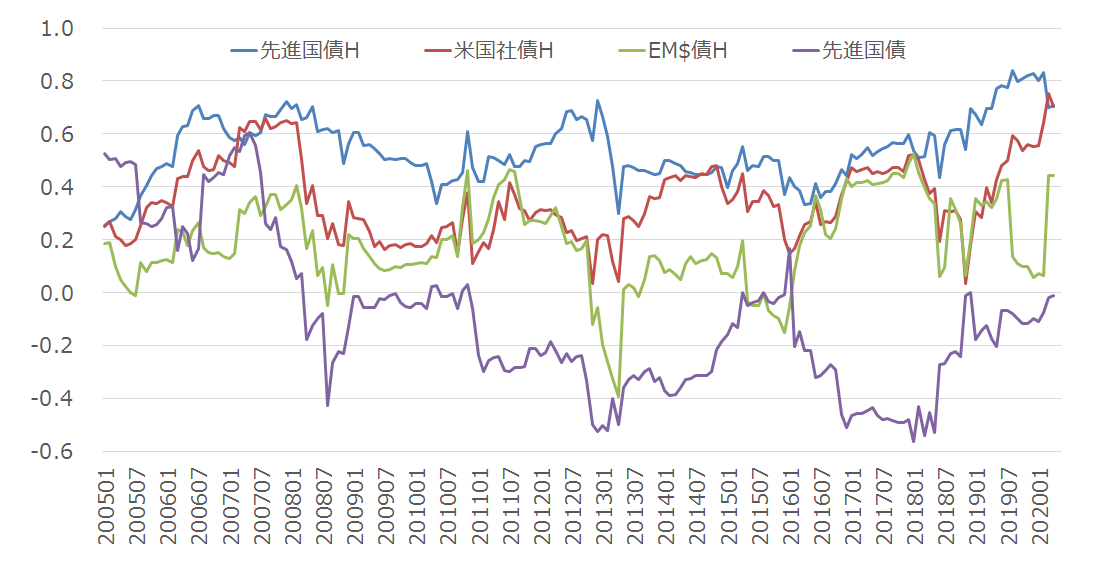

次に、図2に日本債と他の資産との相関の推移を示した。

図2 日本債と各資産の相関推移

(注)月次リターンの24か月分で相関係数を計測し、それをローリングしたものを示した。

(出所)Bloomberg、野村総合研究所SuperFocus等のデータよりウエルス・スクエア作成

日本債と先進国債の相関はマイナスである一方、為替ヘッジをした先進国債Hはプラスである。金利の動きは内外がかなり同期しているためである。米国社債HやEM$債Hになると、先進国債Hに比べて日本債との相関は低く、為替リスクを取ることなく、分散効果が期待される。

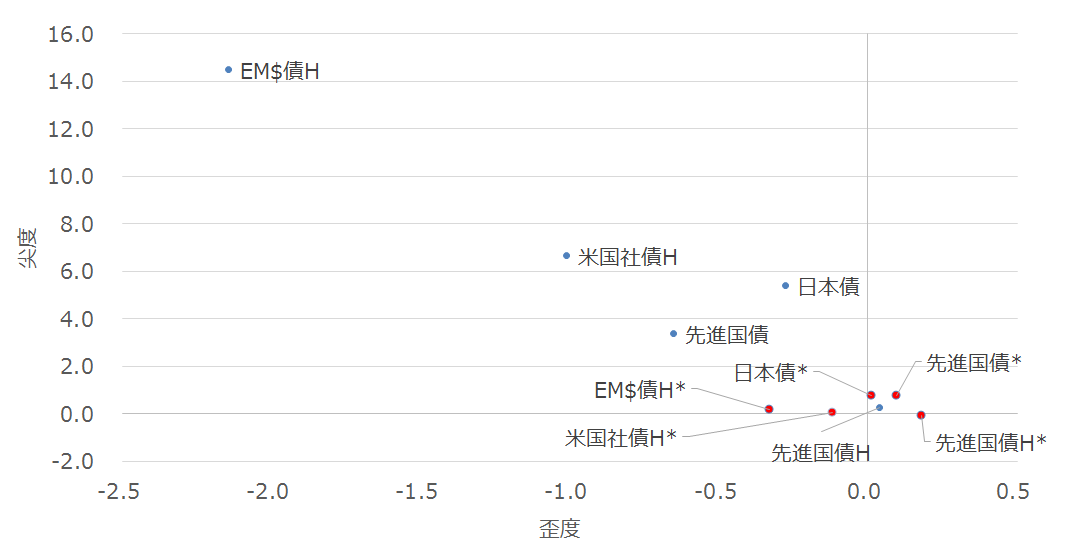

ところで高利回りが期待される社債や新興国債でのリターンの分布は、株式や先進国債券と違って、正規分布からずれる特徴を有している。これは、歪度や尖度という統計量で確認できる。図3に歪度*1と尖度*2を示した。

*1歪度:この場合、リターンの正規分布からの非対称性を表す指標。値がゼロであれば対称性あり、マイナスであればマイナスのリターン側に分布が広がっていることを示す。プラスであればプラスのリターン側に分布が広がっていることを示している。

*2尖度:この場合、リターンの正規分布の山が正規分布より高くなり、裾野が広がっていることを示している。

図3 歪度と尖度

(注)青印は1994年1月~2020年4月で計測、赤印(各資産に*を付けている)は2010年1月~2019年12月で計測。

(出所)Bloomberg、野村総合研究所SuperFocus等のデータよりウエルス・スクエア作成

青印をみると、日本債、先進国債H、先進国債は歪度、尖度がゼロに近いところにあり、リターンが正規分布していると言えよう。一方でEM$債Hや米国社債Hは歪度がマイナス、尖度が大きい。このため、マイナス・リターン方向に裾野が広がっていると言えよう。

もっとも計測期間を2010年~2019年とした赤印でみると、これら5資産の歪度、尖度はゼロに近い。この計測期間はリーマン・ショックもコロナ・ショックも含まない。このように通常時は、正規分布に近いリターンの分布となるが、より長期で、ショック時を含んだりすると、結果として分布が正規分布からずれると言えよう。

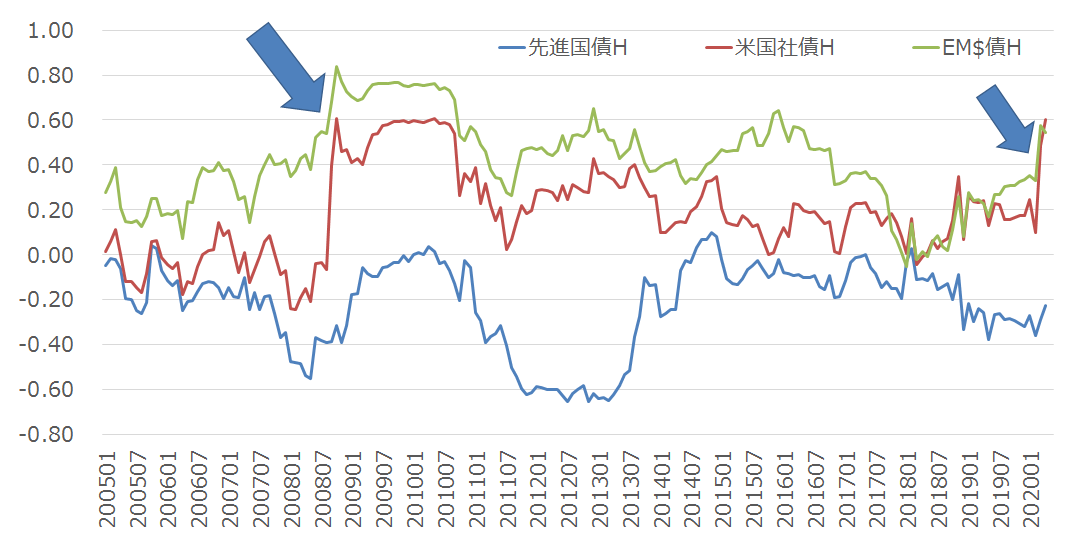

ところで、EM$債や米国社債は、経済的な変動の中で、株式市場が大きくマイナス・リターンになる時に同期して歪度が変化しやすい。そこで、図4に米国株式との相関を示した。

図4 米国株式との相関の推移

(注)月次リターンの24か月ローリングで計算。債券が為替ヘッジなので、株式の方も為替ヘッジして計測した。米国株式はS&P500。

(出所)Bloomberg、野村総合研究所SuperFocus等のデータよりウエルス・スクエア作成

米国株式と先進国債Hは概ね負の相関が維持されている。それはリーマン・ショックや今回のコロナ・ショックでも同様である。一方、米国社債HやEM$債Hは、リーマン・ショックや今回のコロナ・ショック時に相関が上昇している。

つまり、株式の大幅下落に同期して、通常より大きめのマイナス・リターンが生じている。その一方で、利回りも上昇する。逆に言えば、株式が落ち着けば、投資妙味が増すタイミングでもある。

コロナ・ショックによる世界経済の大幅な落ち込みが見込まれる中で主要中央銀行は、リーマン・ショック以来の超金融緩和政策を続けざるを得ない。これにより、リーマン・ショック時と同様に為替ヘッジ・コストも大きく低下しており、広がったスプレッドの縮小による利回りの低下を享受できる時とも言えよう。

<関連銘柄>

(2510)NEXT FUNDS 国内債券・NOMURA-BPI総合連動型上場投信

(2511)NEXT FUNDS 外国債券・FTSE世界国債インデックス(除く日本・為替ヘッジなし)連動型上場投信

(2512)NEXT FUNDS 外国債券・FTSE世界国債インデックス(除く日本・為替ヘッジあり)連動型上場投信

(2554)NEXT FUNDS ブルームバーグ・バークレイズ米国投資適格社債(1-10年)インデックス(為替ヘッジあり)連動型上場投信

(2020年5月作成)