負けないためのETF投資戦略

日米から見た国際分散投資の風景【ETF投資戦略③】

この記事は、約5分で読めます

国際分散投資の重要性が言われて久しいし、既に定着しているものの、日米ではその風景は異なる。今回は株式投資を行う上での日米からみた風景の違いについて考察してみたい。

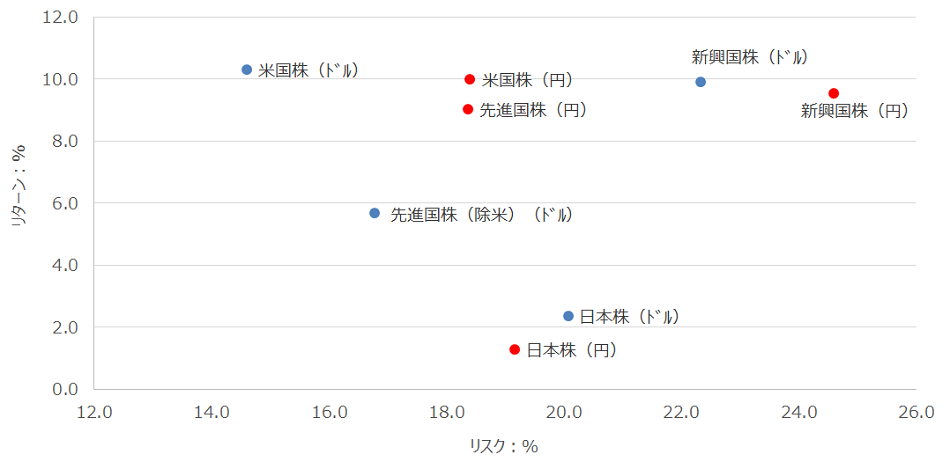

まず、1990年1月~2020年5月にかけての各株式のリターン、リスクを表示した。

図1 リターンとリスク(1990年1月~2020年5月)

(注)米国株はS&P500、先進国株(除米)はMSCI-EAFE指数、先進国株はMSCI-KOKUSAI指数、新興国株はMSCIエマージング・マーケット・インデックス、日本株はTOPIX。月次リターンを年率換算。赤印は日本からの投資で円表示。青印は米国からの投資でドル表示。

(出所)Bloomberg、野村総合研究所SuperFocus等のデータよりウエルス・スクエア作成

米国からの投資(青印)では米国株に投資するのがもっともリターンが高くリスク量が小さかった。一方、日本株や新興国はリスク量が大きかった。日本からの投資(赤印)では、日本株より米国株、先進国、新興国株のリターンが高かった。リスク量は新興国への投資が大きかった。総じて米国からの投資の方がリスク量は小さく、同じリスク許容度であれば、米国投資家の方が株式比率は高くなると考えられる。

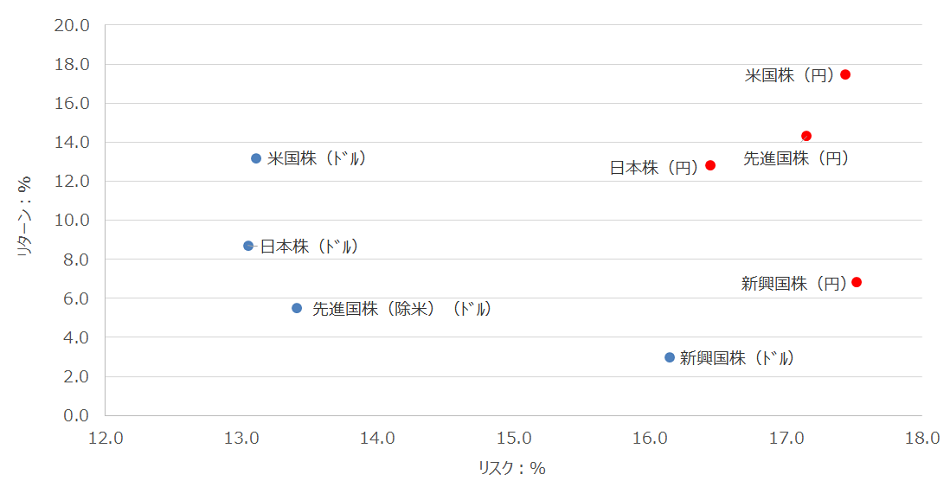

次に、図2に期間を安倍政権が誕生した2012年12月以降で計測したものを示した。

図2 リターンとリスク(2012年12月~2020年5月)

(出所)Bloomberg、野村総合研究所SuperFocus等のデータよりウエルス・スクエア作成

図1と比較して、この期間の方が全体的にリスクは低下している。この図でも青印のドルベースの方が、リスクはより低い。この期間でも、米国株自体のリターンが高いので、米国からは国際分散投資するメリットは余り感じなかったかもしれない。

とは言え、米国年金の資産配分動向や米国投信の状況をみると、米国株を引き下げて、海外株を引き上げる行為は続いている。日本は日銀の異次元金融緩和政策もあり、日本株のリターンは上昇し、円安により海外株への投資もリスクを取るメリットはあった。ただ新興国株は資源ブームも終わり、米国、日本の双方からみて、魅力は低下したと言えよう。

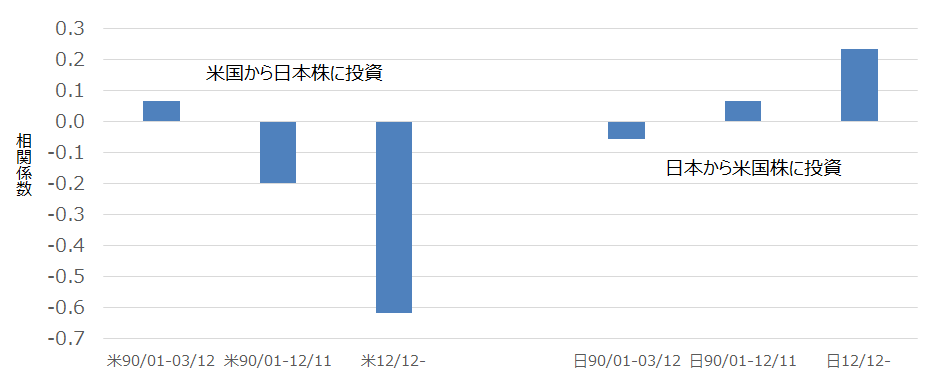

次に、日米から海外株に投資する際のリスクの違いの背景にある株式と為替の関係を確認していこう。図3に示した。

図3 日米から相手国の株式に投資した場合の為替との相関

(出所)Bloomberg、野村総合研究所SuperFocus等のデータよりウエルス・スクエア作成

米国から日本株に投資する場合の日本株とドル/円の相関はマイナスであるのに対して、日本から米国株に投資する際の米国株と円/ドルの相関はプラスである。しかも、絶対量の方は米国側が大きい(図の縦軸の大きさ)。このため、米国から海外株に投資する場合のリスク量がより小さくなり、日本から海外株に投資する場合のリスク量は大きくなると言えよう。

これは、2004年頃から日本株と円/ドルの相関が強くなったためと考えられる。それ以前(1990年1月~2003年12月)は、無相関であった(図の左から1番目の棒グラフ、4番目の棒グラフ)。その中で、図2にみるように、米国から見れば、日本株のリターンが低ければ、より「タイミング」を意識した「戦術的」投資にならざるを得ないだろう。日本株の外国人売買シェアは6割を超えており、日本株市場は外国人投資家に振り回されているように見えてしまう。

一方、図1や図2を見る限り、日本から国際分散投資する意味は「戦略的」にあった。ただ、それは先進国株であり、新興国株は「戦術的」投資に留まったと言えよう。90年代半ばから成長が始まったIT産業は、例えばGAFAMの5社を例にすれば、既に日本株全体の時価総額を超えており、こうした側面も、先進国株有位が続いた一因と言えよう。ただ、新興国株におけるアリババやテンセント等の中国IT企業の成長も著しく、新興国株自体の成長の源泉も資源関連企業から徐々に変化しつつあると言えよう。

このように日米からみた国際分散投資の風景は異なる。ETF投資の際も、そうした点に留意しながら投資したいものである。

(2020年6月作成)