負けないためのETF投資戦略

日本株と米中株、為替の関係【ETF投資戦略⑯】

この記事は、約5分で読めます

2000年代半ばより、日本株とドル/円の相関が強くなった(つまり、円安になると株高、円高になると株安)と新聞や雑誌で見かけることが多くなった。ところが、ここ数年は、こうした報道を見かけることは少なくなってきた。一方、中国株や人民元との関係が取り沙太されるようになってきた。今回は、これらの関係を簡単に分析してみたい。

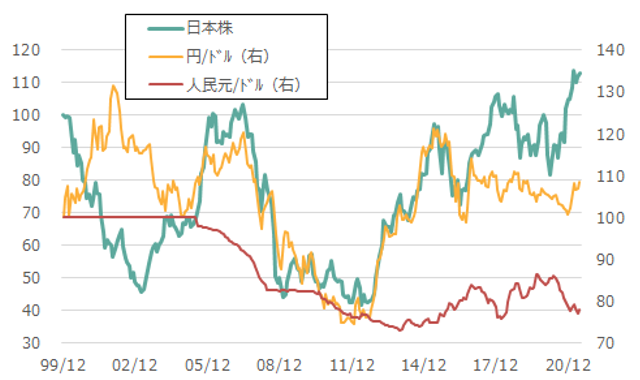

図1に日本株、米国株、中国株の推移、図2に日本株、円/ドル、人民元/ドルの推移を示した

図1 日本株、米国株、中国株の推移

(期間:1999年12月末~2021年6月末、月次)

注)1999年12月末を100とした。日本株はTOPIX、米国株はS&P500、中国株は上海総合株価指数。配当は含まれていない。

出所)Bloombergよりウエルス・スクエア作成。

図2 日本株、円/ドル、人民元/ドルの推移

(期間:1999年12月末~2021年6月末、月次)

注)1999年12月末を100とした。日本株はTOPIX。配当は含まれていない。

出所)Bloombergよりウエルス・スクエア作成。

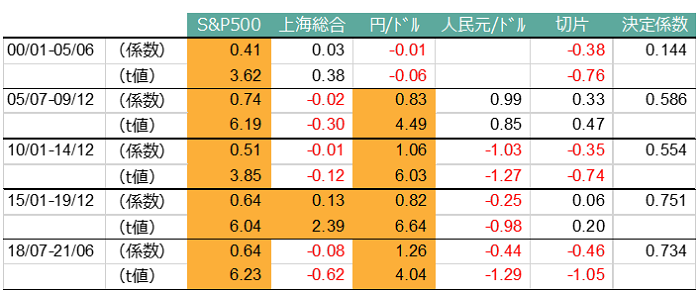

長期的には日本株とそれ以外の指標には時期によって違いはあるものの、なんらか関係があるように見える。そこで、各々の指標の変化率を用いて、日本株を米国株、中国株、円/ドル、人民元/ドルで説明する回帰分析をしてみた。

表1 回帰分析結果

注)分析期間は2000年1月~2021年6月、月次。日本株(TOPIX)の変化率を、米国株(S&P500)、中国株(上海総合株価指数)、円/ドル、人民元/ドルの変化率で回帰した結果を示した。表の上段は回帰係数、下段はt値。t値の絶対値が2以上のものをハイライトした。決定係数は自由度調整済。

出所)Bloombergよりウエルス・スクエア作成。

分析期間は2000年1月~2021年6月までとし、独立した4つの期間に分け、補足的に直近3年を表示した。2000年1月~2019年12月までを単純に5年毎の分析としてもよかったが、人民元が2005年7月に変動相場制に移行したので、最初の期間は2005年6月までとした。そして2020年以降はサンプル数が少ないので直近3年の結果を示した。なお、今回の分析では、変数を減らして、より適切な変数を選ぶことによるモデル化を目指さず、全体像の変化を示すこととした。

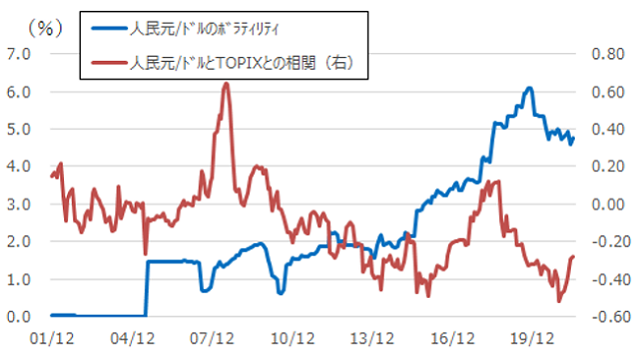

これをみると、期間が最近になるにつれて、全体的に説明力(自由度調整済決定係数)は上昇している。米国株はいずれの期間も有意であった。また、円/ドルも2005年以降は有意であった。中国株は2015年~2019年のみ有意であった。人民元/ドルは、人民元改革が進むにつれて、図3に示したように変動性が大きくなり、ドルから離れて動くようになってきていることで、回帰係数の絶対値も大きくなり、t値も絶対値で1台と有意ではないが補完的な水準で入ってくるようになってきた。それは図3の人民元とTOPIXの相関係数も2010年代以降、マイナスになってきていることからも確認できる。

図3 人民元/ドルのボラティリティとTOPIXとの相関

(期間:2001年12月末~2021年6月末)

注)ボラティリティ、相関係数共に月次リターンの24か月分より算出し、ローリングしている。ボラティリティは年率換算。

このように、日本株は2010年代に入り、米国株や円/ドルに加えて、台頭してきた中国の株式市場や人民元との関係も徐々に強くなってきていることが確認できた。中国株は日本株と重複する時間帯で市場が開いているため、中国株市場が大きく動く時には影響を受ける印象があるが、月次ベースではやはり米国株の影響が大きく、次にドルや人民元といった為替の影響が大きいと言えよう。

(2021年8月作成)