負けないためのETF投資戦略

J-REITの特性について【ETF投資戦略⑮】

この記事は、約5分で読めます

J-REIT市場が堅調である。コロナ禍で2020年春頃は大きく下落したものの、世界的な金融・財政政策やワクチン接種も進展していることから、利回りの高さに注目が集まっている。今回は、このJ-REIT市場について、計量的な特性を分析しておきたい。

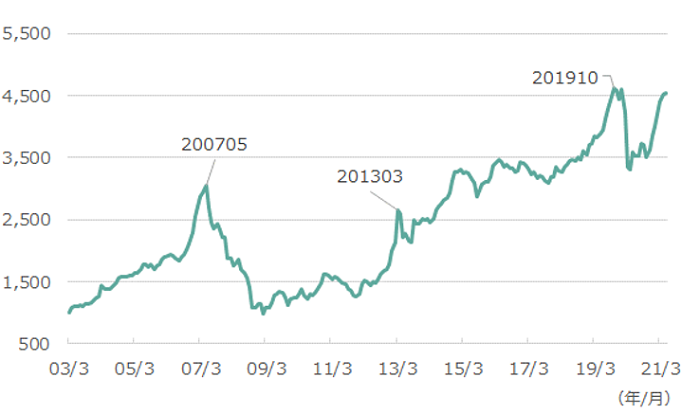

まず、図1に東証REIT指数の推移を示した。

図1 東証REIT指数の推移(期間:2003年3月末~2021年5月末、月次)

注)配当込指数。

出所)Bloombergよりウエルス・スクエア作成。

J-REIT市場の時価総額は5月末で約15.5兆円と東証一部市場の約2.2%の規模である。この中で、ピーク(例えば2007年5月、2013年3月、2019年10月)の直前では、急騰していることが見て取れる。

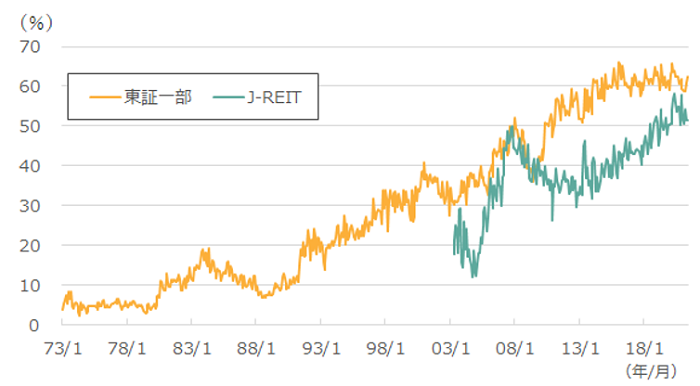

次に、投資主体別売買動向の中で外国人投資家のシェアが拡大していることを確認しておきたい。図2に、東証一部並びにJ-REIT市場の外国人売買シェアの推移を示した。

図2 外国人売買シェアの推移(期間:1973年1月末~2021年5月末、月次)

注)月間の売買統計より、外国人売買シェアは(外国人の売り+外国人買い)/(全体の売り+全体の買い)×100で示した。

出所)NRI Super Focusよりウエルス・スクエア作成。

J-REIT市場における外国人売買シェアは増加基調にあり、現在では50%を超えている。外国人売買シェアは、まず、2005年から2007年にかけて急増しており、この時、東証REIT指数は図1で示した通りの上昇となっている。2013年にも一度、外国人売買シェアは急増したことがあるが、この時も東証REIT指数は上昇している。それらと比べると2015年以降の外国人売買シェアの増加は、以前のような急増という訳ではないが、2019年春以降、総じて50%を超えていることを考慮すると、東証REITの指数の水準決定における外国人投資家の影響が強くなっているとみられる。

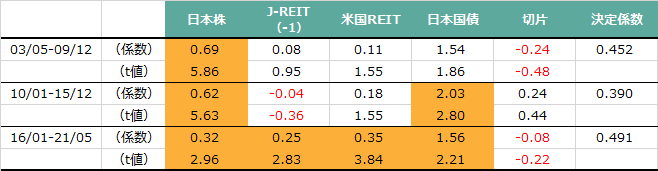

そこで、東証REIT指数のリターンを説明する変数の変化を見て行こう。

表1 回帰分析の結果(期間:2003年5月~2021年5月、月次)

注)表の上段は回帰係数、下段はt値。決定係数は自由度調整済。東証REIT配当込指数の月次リターンを各指数の月次リターンで回帰したもの。日本株はTOPIX配当込指数、J-REIT(-1)は東証REIT配当込指数の1か月前のリターン、米国REITはS&P米国REIT指数、日本国債は野村BPI国債指数。t値が2より大きいものをハイライトした。

出所)Bloombergよりウエルス・スクエア作成。

分析にあたっては、表にある変数他で行い、代表的なものを示した。計測期間について、2000年代、2010年代以降は前半の2015年末まで、そして2016年以降と3つに単純に分割してみた。

最初の2003年5月~2009年12月では、有意なのは日本株であった。米国REITや日本国債は係数のイメージは合うものの有意には届かなかった。次に2010年1月~2015年12月では、日本株と日本国債が有意であったが全体の説明力はやや低下している。3つ目の2016年1月~2021年5月では、日本株、日本国債に加えて、米国REIT、J-REIT(-1)で有意であった。しかも米国REITの係数が最も大きい。外国人売買シェア拡大に伴い、米国REITとより同期した動きになっていると考えられる。また、J-REIT(-1)のリターンと当月リターンの相関係数は2003年5月~2021年5月まで0.218であったが、重回帰分析で有意と出たのは、2016年1月~2021年5月の期間であった。

J-REIT市場は、市場規模の拡大と共に、株式市場と同様に外国人売買シェア増加が進んできている。それゆえ、国内要因のみならず、海外要因(ここでは米国REIT市場)の動きにも影響を受けるようになっていることに留意しながら、ETFにも投資していきたい。

(2021年6月作成)

■使用した指数の著作権等について

●「東証株価指数(TOPIX)」の指数値及び「TOPIX」の商標、「東証REIT指数」の指数値及び「東証REIT指数」の商標は、株式会社東京証券取引所(以下「東証」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など「TOPIX」「東証REIT指数」に関するすべての権利及び「TOPIX」「東証REIT指数」の商標に関するすべての権利は東証が有します。

●S&P米国REIT指数は、当該指数に関する一切の知的財産権その他一切の権利はスタンダード&プアーズファイナンシャルサービシーズエルエルシーに帰属しております。

●「NOMURA-BPI総合」は、野村證券株式会社が作成している指数で、当該指数に関する一切の知的財産権とその他一切の権利は野村證券株式会社に帰属しております。また、野村證券株式会社は、当該インデックスの正確性、完全性、信頼性、有用性を保証するものではありません。