負けないためのETF投資戦略

米国の金融環境と債券について【ETF投資戦略㉜】

ETFの果たしたことの一つは、資産クラスの様々なサブ指数の商品が登場したことで、それまでアクセスできなかった投資家が簡単にアクセスできるようになったことである。それまでは、現物を使わないと出来なかったことが、ETFによってある程度のことは出来るようになった。

特に債券では、事業債、HY債、新興国債といったサブ資産クラスに加えて、残存期間の違う債券ETFが登場した。これにより、デュレーションのコントロールが多少なりとも可能となった。そこで今回は、米国の金融環境を踏まえつつ、総合的な債券と短期国債との関係を簡単に分析することで債券型ETFの意義を確認したい。

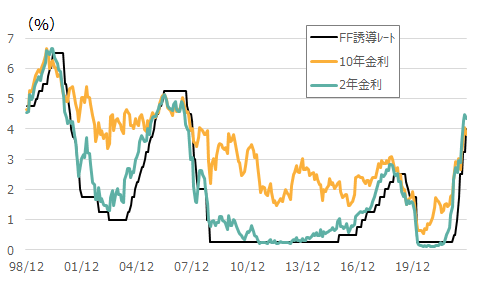

図1に米国のFF誘導レートと10年、2年金利の推移を示した。

図1 米国FF誘導レートと10年、2年金利の推移(期間:1998年12月末~2022年11月末、月次)

注)直近は11月11日。

出所)NRI Super Focus Pro、Bloombergよりウエルス・スクエア作成。

金融当局の意思表示であるFF誘導レートは、数年のスパンで、上昇・低下を繰り返している。また、10年金利に比べて、2年金利はFF誘導レートに近い動きをしている。そして、今回の利上げスピードは異例であり、2年金利が10年金利を上回る状態になった。それだけ、インフレ率の上昇が大きいことが背景にある。

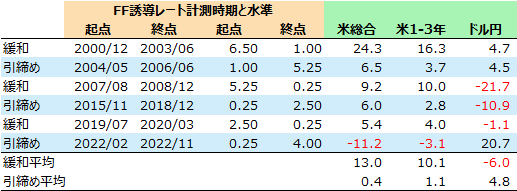

次に、この緩和、引締めの期間と米総合債券指数、米1-3年国債指数のリターンの関係を表1にまとめてみた。

表1 金融緩和、引締め局面の債券指数、ドル円のリターン

注)米総合はBloomberg米国総合債券指数、米1-3年はBloomberg米国国債1-3年指数。直近は11月11日。

出所)NRI Super Focus Pro、Bloombergよりウエルス・スクエア作成。

表の見方は、例えば緩和であれば、FF誘導レートが引き下げられる前月とその時点の水準、そして、何度か引き下げられて、最も引き下げられた時点とその水準を示し、その期間中の米国総合債券、米1-3年国債のリターン、そして参考にドル円レートのリターンを示した。引締め期の計測の仕方も同様である。そして、表の下にそれぞれの平均を示した。なお、直近はまだ引締め中であり、11月11日時点(債券は11日がバンクホリデーに当たり、10日時点)までの値とした。

表の下に示した平均でみると、緩和の時期は総合債券指数の方が1-3年国債指数のリターンを上回り、引締め期には、1-3年国債指数が総合債券指数のリターンを上回っていることがわかる。もちろん、金利の水準や変化幅、そして期間の長さによっては、そうではない時期もあり、あくまで目安として理解していただきたい。

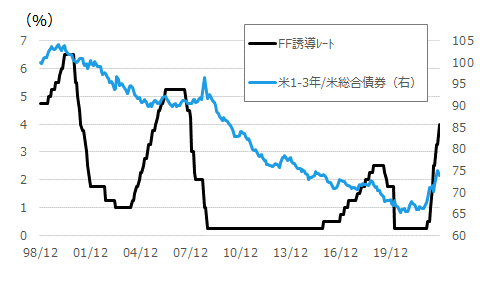

次に、FF誘導レートと1-3年国債指数対米国総合債券指数の相対推移を図2に示した。

図2 米FF誘導レート、米1-3年国債対米国総合債券相対の推移(期間:1998年12月末~2022年11月末、月次)

注)相対値は米国1-3年国債指数を米国総合債券指数で除したものとし、1998年12月末を100とした。用いた指数は、表1と同じ。直近は11月11日。

出所)NRI Super Focus Pro、Bloombergよりウエルス・スクエア作成。

基本的には残存期間の長い総合債券指数の方がリターンは高いので、相対値にすると右肩下がりである。この中で、引締め時期では、横ばいもしくは上昇しているが、今回は最も上昇している。つまり、基本的に総合債券指数(を対象とした商品)で運用するとしても、今回の場合は、1-3年国債指数(を対象とした商品)に配分を移すことで、下落を抑えることができる。もちろん、現金に配分することもできるだろうが、運用制約によってはできないこともありえよう。

以上の例で分かるように、債券ETFの多様化の中で、年限の違うETFが登場したことで、デュレーションのコントロールがより可能となった。もちろん、現物運用に比べて制約はあるものの、上場商品となったことで利便性が高まったと言えよう。

日本の債券を考えた場合、金利水準が低いため、短期国債を対象にしたETFが登場するのはまだ先のことと思われるが、金融政策の転換は迫っており、リスク管理の点から大いに期待されよう。

<指数の著作権等について>

「Bloomberg®」は、Bloomberg Finance L.P.および、同インデックスの管理者であるBloomberg Index Services Limitedをはじめとする関連会社(以下、総称して「ブルームバーグ」)の商標およびサービスマークです。ブルームバーグまたはブルームバーグのライセンサーは、ブルームバーグ・インデックスに対する一切の独占的権利を有しています。

(2022年11月24日作成)