負けないためのETF投資戦略

再び、最小分散投資を考える【ETF投資戦略㉛】

この記事は、約5分で読めます

2021年3月のコラム「最小分散投資を考える」にて最小分散投資を取り上げた。最小分散投資とは、リスク量の少ない銘柄群は、長期的に市場をアウトパフォームするという実証分析に基づいたものである。

コラム執筆時の投資環境を簡単に振り返ってみると、新型コロナが世界的に拡大する中で、各国がコロナ対策に乗り出すと共に財政支出の拡大を行い、株式市場は大きく反発していた時期にあたる。このため、最小分散投資は市場指数に比べて劣後していた。現在は、インフレが加速し、米国中心に利上げが始まり、景気減速が見られるようになってきた。そこで、今回は、当時の分析をアップデートしてみたい。

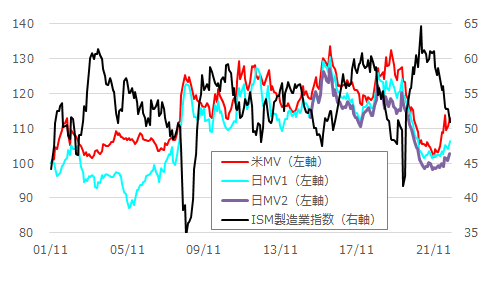

図1に米国ISM製造業指数と、日米の最小分散指数と市場指数の相対推移を示した。当時に比べ、米国の景気減速が確認できる。

図1 米国ISM製造業指数と日米最小分散指数/市場指数の推移

注)日米共に最小分散(Minimum Variance、以下、MV)指数を市場指数(日本はTOPIX、米国はS&P500)で除したものを示している。計測期間は2001年11月~2022年9月まで。2001年11月を100として指数化。米MVはMSCI US Minimum volatility Gross Total Return USD Index。日MV1はMSCI Japan Minimum Volatility指数、日MV2は MSCI NIHONKABU Minimum Volatility指数(こちらの指数はJ-REITが入っていない)。なお、日MV2は2015年6月の日MV1の相対値水準に合わせて、2015年6月より表示している。なお、指数名はMinimum Volatilityとなっているが、考え方を説明する場合には、一般化している最小分散としている。

出所)Bloombergよりウエルス・スクエア作成。

当時はISM製造業指数が上昇時期であり、最小分散指数の相対推移は下向きであったが、現在は上向きであることが確認できる。最小分散投資が単にボラティリティが小さいというだけでなく、景気に対してディフェンシブ性を有していることが改めて確認できる。

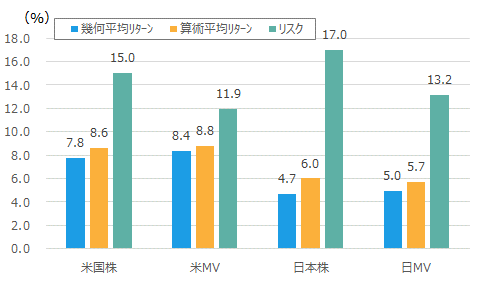

こうした特性のために、図2で示したように最小分散投資は複利効果を含めた幾何平均リターンが市場リターンより高いことが確認できる。

図2 各資産の幾何平均リターンと算術平均リターン及びリスク

注)計測期間、利用した指数は図1と同じ。日MVは図1の日MV1に対応。米国株はドルベース。

出所)Bloombergよりウエルス・スクエア作成。

若干補足すると米国株は、算術平均リターンでも、最小分散投資が市場指数より高い。一方、日本株は算術平均リターンでは市場指数の方が高い。これは、計測期間によるものがあるが、算術平均リターンと幾何平均リターンの差という点でみると、最小分散の方が、算術平均リターンから幾何平均リターンへの減り方は小さい。それは、リスク量が市場指数に比べて小さいことが背景にある。

投資を実践する時、上昇相場をイメージして、その時のリターンの高さに目が奪われることが多い。最小分散投資のような低リスク型は、地味な動きで目立ちにくい。個別銘柄であるとなおさらである。ところが、相場を一つの循環を通じてみると、下落相場ではその低リスク性がプラス面に働き、結果的に幾何平均リターンの方が高くなるのである。

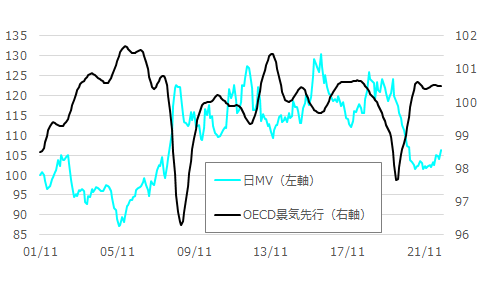

なお、図1では米国の景気指標との関係で日本株を示してみたが、図3ではOECD景気先行指数(日本)と日本株の関係を示してみた。

図3 OECD景気先行指数(日本)と日本株最小分散指数/市場指数の推移

注)計測期間は2001年11月~2022年9月まで。日MVはMSCI Japan Minimum Volatility指数。市場指数はTOPIX。

出所)Bloombergよりウエルス・スクエア作成。

足元では、日本の景気先行指標は高止まりしている。このため、最小分散指数の相対推移も、市場指数をアウトパフォームしてはいるものの、図1でみた米国株のそれに比べて緩慢なようである。

世界的なインフレは、当面継続しそうである。特に米国は景気が減速しつつも、雇用が強いこともあり、まだインフレを落ち着かせるには時間がかかる。そうした中で、最小分散投資は注目を浴びそうである。

なお、ETF市場には様々な最小分散投資ETFが存在している。グローバル分散型の最小分散投資の場合、地域のウエイトや為替の強弱があり、一国を対象としたものより複雑である点には留意したい。

<指数の著作権等について>

TOPIXの指数値及びTOPIXに係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIXに関するすべての権利・ノウハウ及びTOPIXに係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIXの指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。本商品は、JPXにより提供、保証又は販売されるものではなく、本商品の設定、販売及び販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。

S&P 500 指数はスタンダード&プアーズ ファイナンシャル サービシーズ エル エル シーの所有する登録商標であり、野村アセットマネジメントに対して利用許諾が与えられています。スタンダード&プアーズは本商品を推奨・支持・販売・促進等するものではなく、また本商品に対する投資適格性等に関しいかなる意思表明等を行なうものではありません。

MSCI株価指数(US Minimum volatility Gross Total Return USD指数、 Japan Minimum Volatility指数、MSCI NIHONKABU Minimum Volatility指数)は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

(2022年10月27日作成)