負けないためのETF投資戦略

相関関係の変化について考える【ETF投資戦略㉚】

この記事は、約5分で読めます

相関関係の変化という表現を新聞や雑誌で時々見かける。例えば、ある2つの資産間の相関関係が変化すると、この2資産を一定比率で保有する場合、それぞれの期待リターンに変化がなくても、リスク量が変化する。短期的な相関関係の変化はともかくとして、中長期的に変化が出ると、ポートフォリオを構築する際に影響が出てくる。今回は複数の資産の相関関係の変化の状況を簡単に分析してみたい。

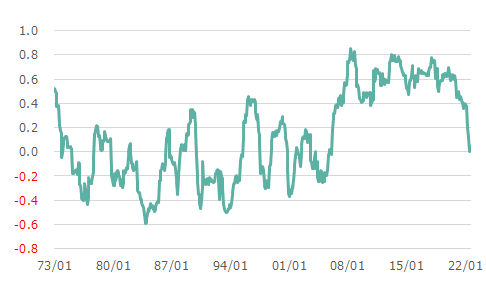

まず、日本株とドル円の関係についてみてみよう。図1に日本株とドル円の相関係数の推移を示した。

図1 日本株とドル円の相関係数の推移(期間:1973年1月末~2022年8月末、月次)

注)相関係数は24カ月間の月次リターンを用いて算出し、ローリング。日本株はTOPIX。配当込み指数は1989年1月以降であるため、それ以前は価格指数で計算。

出所)NRI Super Focus Proよりウエルス・スクエア作成。

日本株とドル円の相関係数は、2000年代半ばになるまで、ゼロ(無相関)もしくはマイナス(逆相関)のことが多かったが、2000年代半ば以降になると、+0.6前後で推移するようになった。ところが、ここにきて、以前のような無相関の水準になってきている。

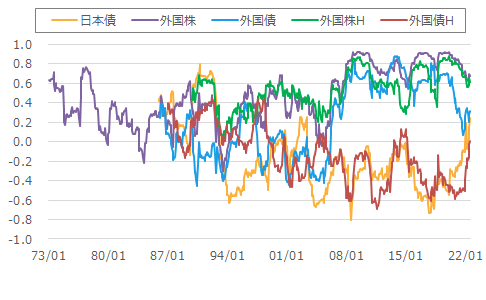

次に、日本株と他の資産クラスとの相関関係をみてみよう。図2に示した。

図2 日本株と各資産クラスとの相関係数推移(期間:1973年1月末~2022年8月末、月次)

注)相関係数は24か月間の月次リターンを用いて算出し、ローリング。日本株はTOPIX。配当込み指数は1989年1月以降であるため、それ以前は価格指数で計算。日本債はNOMURA BPI 総合指数、外国株はMSCI KOKUSAI指数(ドルベース)を円換算。外国債はFTSE世界国債指数(除く日本、円指数)、外国株HはMSCI KOKUSAI円ヘッジ指数、外国債HはFTSE世界国債指数(除く日本、円ヘッジ指数)。

出所)NRI SuperFocusPro、Bloombergよりウエルス・スクエア作成。

図1と同様に、2000年半ば以降から、日本株と外国株、外国株H(Hは為替ヘッジを示す)、外国債との相関が高くなった。それ以前は、外国株や外国株Hもプラスの相関であったが、水準は低い。また、外国債はゼロ前後であった。一方、日本株と日本債は1990年代半ばからマイナス相関であり、外国債Hも、2000年代に入り、マイナス相関になっていた。

ところが、近年、外国債との相関がゼロ近辺に低下、一方で日本債、外国債Hはマイナス相関からゼロ近辺に上昇してきている。最近の変化は、インフレによる金利上昇が影響しているものとみられる。

外国株と外国株Hとの相関が同じように動いている点については、リスク量が株式>為替のため、株式そのものの相関の高まりが主要な要因と考えられる。一方、外国債との相関の高さは、為替リスク>債券リスクのため、為替との相関の高さが影響していると考えられる。最近のプラス相関の低下は、日本株とドル円の相関の低下と同期していると考えられる。

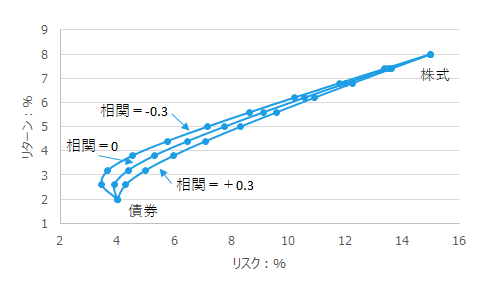

以上のような変化は、ポートフォリオを構築する際にどのような影響をもたらすのであろうか?以下では、株式と債券からなる2資産モデルを用いて、分析を行ってみたい。図3に、相関の変化からくるリターンとリスクの変化を見てみた。

図3 リターンとリスク

注)株式のリターンを8%、リスク15%、債券のリターンを2%、リスクを4%とした。

出所)ウエルス・スクエア。

図3は、株式と債券で描いた有効フロンティアである。有効フロンティアとは、同じリターンであれば最小のリスク(同じリスクであれば最大のリターン)の組み合わせである*1 。図中の点は、株式と債券を10%ずつ組み合わせて変化させた場合の点を表示した。右上に行くほど、株式比率が高くなる。

相関係数は-1から+1の間で動く。この相関係数が低ければ、同じリターンであればリスクが低くなる。図を見ればわかるように、相関係数の変化は低いリスクのところでの影響が大きい。つまり、債券比率が高いポートフォリオの方が、相関関係の変化に影響を受けることになる。

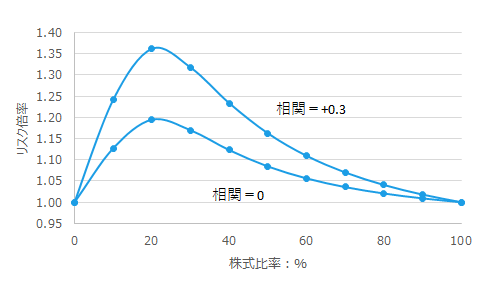

図2で日本株と日本債や外国債Hの相関係数が最近まで-0.3前後であったことを利用して、図4では、相関係数=-0.3の時のポートフォリオをベースに、相関係数がゼロ、+0.3になった時に同じリターンを得るためのリスク倍率を示した。

*1複数資産や銘柄に拡張しても、考え方は同じ。

図4 同じリターンを得るためのリスク倍率

注)図3の株式と債券のリターン、リスクを前提に、図3における相関係数=-0.3での各株式比率でのリスク量に対する相関係数=0、+0.3の場合のリスク量の比を算出。

出所)ウエルス・スクエア作成。

相関係数=-0.3の時に比べて、相関係数が高くなるほど、リスク倍率は高くなる。このケースでは、20%付近のところが最大となる。仮に日本株20%、日本債(もしくは外国債H)80%を組み合わせた場合、期待リターンに変化がないとしても、相関係数が-0.3から最近の0になるだけでリスク量は1.2倍に増える。リスク量を増やさないようにするには、更なる分散が必要である。

ETFの世界では、もともと株式を対象としたものが多かったが、近年は債券ETFの増加が著しい。国内でも、債券ETFの残高は大きく伸びてきている。それだけ、債券を中心とした投資家の参入が増えていると考えられるし、また、資産分散のニーズが高まっていると思われるが、昨今の相関関係の変化を踏まえた更なる工夫が必要ということに留意したい。

<指数の著作権等について>

TOPIXの指数値及びTOPIXに係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIXに関するすべての権利・ノウハウ及びTOPIXに係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIXの指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。本商品は、JPXにより提供、保証又は販売されるものではなく、本商品の設定、販売及び販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。

NOMURA-BPI総合の知的財産権とその他一切の権利は野村證券株式会社に帰属しています。また、同社は当該指数の正確性、完全性、信頼性、有用性を保証するものではなく、ファンドの運用成果等に関して一切責任を負いません。

MSCI KOKUSAI 指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営されている債券インデックスです。FTSE Fixed Income LLCは、本ファンドのスポンサーではなく、本ファンドの推奨、販売あるいは販売促進を行っておりません。このインデックスのデータは、情報提供のみを目的としており、FTSE Fixed Income LLCは、当該データの正確性および完全性を保証せず、またデータの誤謬、脱漏または遅延につき何ら責任を負いません。このインデックスに対する著作権等の知的財産その他一切の権利はFTSE Fixed Income LLCに帰属します。

(2022年9月作成)