負けないためのETF投資戦略

債券投資を考える【ETF投資戦略㊱】

2023年3月24日作成

世界的なインフレを背景に各国が金融引き締めを続ける中で、3月10日に米国のシリコンバレー銀行(SVB)が破綻した。12日にはシグネチャー銀行も破綻した。これらの動きをうけて各国の国債金利は大きく低下する一方で、株式市場は大きく下落した。ただし、米当局も迅速に対応したことで株式はいったん反発した。

今回は様々な債券ETFの登場を踏まえ、内外債券投資の基本を確認していくが、執筆時点では破綻処理は進行中であるため、本件には深入りはしない。

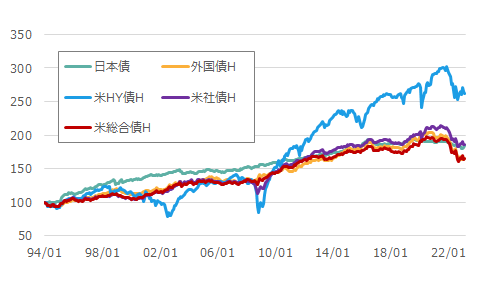

図1に主要債券の累積投資収益を示した。

図1 主要債券の累積投資収益(期間:1994年1月末~2023年3月、月次)

注)日本債は野村BPI総合指数、外国債HはFTSE世界国債指数(除く日本、円ヘッジ)、米HY債HはBloomberg High Yield very Liquid Index(ドルベース)を円ヘッジ、米社債HはBloomberg Intermediate Corporate Total Return Bond Index(ドルベース)を円ヘッジ、米総合債HはBloomberg US Aggregate Index(ドルベース)を円ヘッジ。円ヘッジに当たっては直先スプレッド1か月を使って計算した。1994年1月末を100として指数化。直近は3月14日。

出所)Bloombergよりウエルス・スクエア作成。

ここで描いたのは、日本債、外国債H、米HY債H、米社債H、米総合債Hの5つである。こうしてみると、米HY債Hを除いて、ある程度同じような累積投資収益である。日本債を中心に投資する投資家からみると、戦略的な配分として、米HY債Hを除いて、為替ヘッジした債券投資する意味はさほどないように見える。

もちろん、2010年代は低金利の時代が続いたため、リーマン・ショック後の2009年以降では、日本債より海外債券の為替ヘッジの方が良かったというのも事実である。ただ、最近のインフレを受けた金利上昇による債券価格の下落と為替ヘッジコストの上昇によって、直近では円債と同じか、それを下回る水準になった。

一方、米HY債Hはどうか?リーマン・ショック時の大幅な下落の後の金利低下と対国債スプレッドの縮小を受けて大きく上昇したのは同じであるが、現時点でリーマン・ショック時のようなスプレッドの拡大には至っていないため、それ以外を大きくアウトパフォームしたままである。

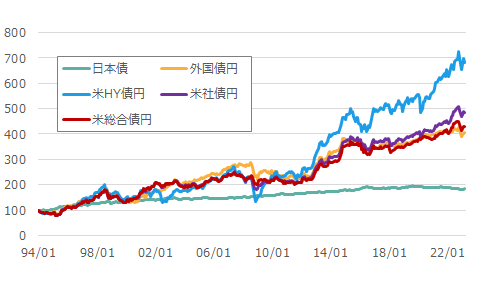

次に、図2に海外債券については、為替ヘッジをしない場合の累積投資収益を示した。

図2 主要債券の累積投資収益(期間:1994年1月末~2023年3月、月次)

注)日本債は野村BPI総合指数、外国債円はFTSE世界国債指数(除く日本、円ベース)、米HY債円はBloomberg High Yield very Liquid Index(ドルベース)を円換算、米社債円はBloomberg Intermediate Corporate Total Return Bond Index (ドルベース)を円換算、米総合債円はBloomberg US Aggregate Index(ドルベース)を円換算。1994年1月末を100として指数化。直近は3月14日。

出所)Bloombergよりウエルス・スクエア作成。

図2は図1と違い、3つの塊となって推移している。最もリターンの高いのは、米HY債円、ついで米社債円、米総合債円、外国債円の3つが比較的まとまって推移している。そして、日本債が最も低い水準である。このため、為替ヘッジをしない債券の戦略的配分には意味がありそうである。また、2012年頃より米HY債円と外国債円、米社債円、米総合債円が離れていっている。この背景については、10年金利の低下の中で、スプレッドも徐々に縮小していったことが挙げられよう(図4参照)。

ここまででみると、海外債券の場合、長期保有するなら為替をヘッジせずに保有した方が良いということでもあるが、一方、リスクを考慮すると少し異なってくる。

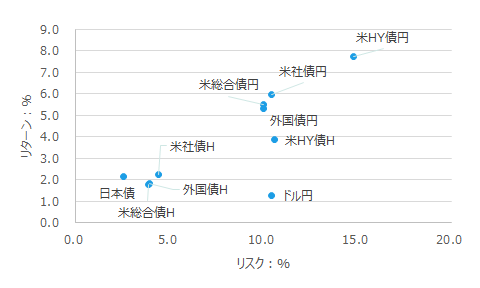

そこで、図3に、各債券及び為替のリターンとリスクをプロットしてみた。

図3 リターンとリスク

注)使用した指数は、図1、図2の注と同じものを使用。リターン、リスクは年率換算。

出所)Bloombergよりウエルス・スクエア作成。

まず、日本債と外国債H、米総合債H、米社債Hでは後者3つのリスク量が日本債に比べて大きい。そして、米HY債Hは、外国債円、米総合債円、米社債円と同程度のリスク量である。ドル円は、米総合債Hや外国債H、米社債Hに比べて、リスク量が大きいのに対して、米HY債Hとは同程度である。リターンは米HY債Hの方がドル円より高い。また、ドル円と米HY債Hの相関はほぼゼロであるため、米HY債円のリスク量は、それらのリスク量を単純に足したものよりは小さくなっている。

このため、リターンをリスクで除した簡便版のシャープレシオは高くなる(図で言えば、原点からの傾き)。この簡便版シャープレシオが高くなる効果は、米HY債以外の米総合債、米社債、外国債でも見られるが、米HY債の効果が最も大きい。これは、米HY債のリスクが為替リスクに比べて大きいことが背景の一つにある。

全体のリスクをどの程度にするかにもよるが、日本債含むヘッジ外債とヘッジ無外債を組み合わせることが長期的には大事である。日本債含むヘッジ外債の何を選択するかは、その時の利回り水準もあろう。以上が長期的な構造の整理である。

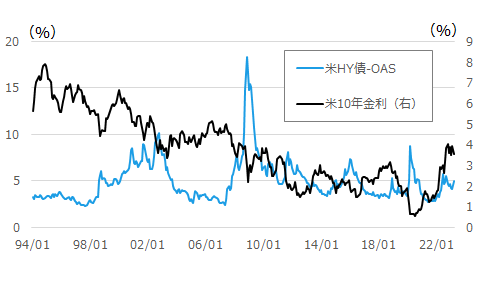

次に、短期的な配分変更に変わるという意味で、国債に対するスプレッドの変化が大きいHY債の状況を見ておこう。図4に米HY債のOAS(オプション・アジャステッド・スプレッド)と米10年金利の推移を示した。

図4 米HY債のOASと米10年金利の推移(期間:1994年1月末~2023年3月、月次)

注)OASは、繰り上げ償還を考慮した国債との利回り差。直近は3月14日。

出所)Bloomberg よりウエルス・スクエア作成。

2009年のリーマン・ショック時が典型例であるが、それ以外にも、2015年のチャイナ・ショック、2020年のコロナ・ショックといった時には同じような現象が生じている。スプレッド拡大時は、図1や図2で確認できるようにHY債の下落が見られるが、国債の方は金利低下でむしろ安定しており、スプレッドがピークアウトすればHY債は大きなリターンとなるパターンを繰り返している。

足元は、冒頭で述べたように銀行の破綻など、利上げによる混乱の兆しが表れている。米国金融当局は、過去の経験を踏まえ、預金保護など注意深く対処している。ただ、インフレも粘着性を持っており、類似した現象が起きるかもしれない。これにより、景気に対してのインパクトも異なり、為替ヘッジ有無の債券の利用の仕方も変わっていくだろう。債券ETFも選択肢が増えてきたが故、注意深く利用していきたい。

(2023年3月24日作成)