負けないためのETF投資戦略

インフレ環境と業種株価【ETF投資戦略㉟】

2023年2月24日作成

昨年2月24日に始まったロシアのウクライナ侵攻は、1年が経過した。これは2020年より始まったコロナ禍による物価上昇を更に加速させたが、足元では世界的にインフレ率の上昇は収まりつつあるように見える。株式市場の物色もバリュー株からグロース株に転換する兆しもある。そこで今回は足元の状況や業種を中心とした物色について簡単に分析してみたい。

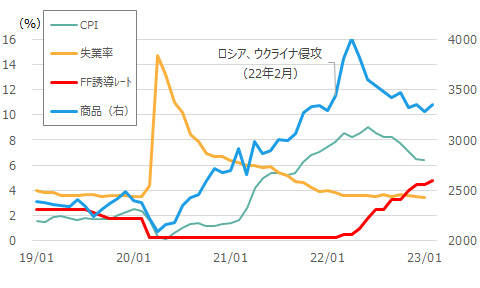

図1に直近の米国の主要な経済指標を示した。

図1 米国主要経済指標の推移(期間:2019年1月~2023年2月、月次)

注)CPIは米国消費者物価指数の前年同月比。失業率は季節調整系列。商品はRefinitiv コモディティ指数(直近は2月14日)より。FF誘導レートは上限値。

出所)NRI SuperFocusProよりウエルス・スクエア作成。

2020年のコロナ禍での各国の隔離政策等を端に発して、生産や流通が停滞したことで商品価格が上昇した。インフレ率も大幅に上昇した。また、2022年2月のロシアのウクライナ侵攻により、原油を筆頭に商品価格は更に上昇し、米国金融当局は金融引き締めに動き始めた。現在、インフレ率はピークアウトしつつあるが、金融引き締めにも関わらず、雇用が強く、商品価格も底入れの兆しもあり、1970年代~80年代前半にかけてのインフレのぶり返し論も出てきている。

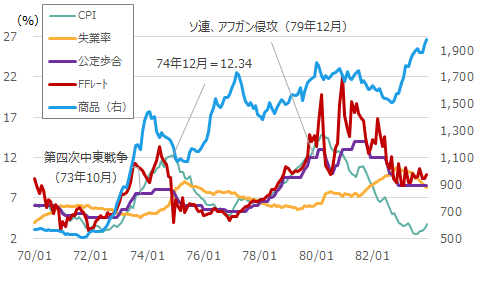

そこで、1970年代~80年代前半の米国経済状況を図2に示した。

図2 米国主要経済指標の推移(期間:1970年1月~1983年12月、月次)

注)CPIは米国消費者物価指数の前年同月比。失業率は季節調整系列。商品はRefinitiv コモディティ指数より。

出所)NRI SuperFocusProよりウエルス・スクエア作成。

当時はベトナム戦争も続く中、商品価格は1972年あたりから上昇し、米国は73年1月には公定歩合を引き上げた。その年の10月には第四次中東戦争が勃発し、OPECが原油価格引き上げに動いた。インフレ率は74年12年を境に徐々に低下し始めたが、同月より公定歩合の引き下げが始まった。

ただ、商品価格は再び上昇傾向をみせ、インフレ率も76年12月以降は上昇に転じた。FRBは1977年8月より利上げに動いたものの、インフレ上昇圧力はその後も続いた。バーンズ、ミラー氏に続いて、ボルカー氏が議長になって、強力な引き締めを進めた。FFレートは20%を超え、失業率も10%を超え、ようやくインフレは終息に向かう。

現在、米パウエルFRB議長は、この70~80年代のことを念頭に、安易なハト派的動きを封印しつつ、利上げを継続しているとみられる。

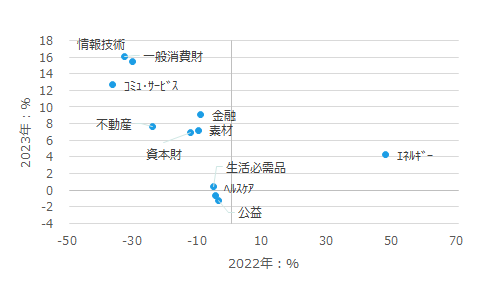

株式市場に目を向けてみよう。図3に世界株式の業種別株価指数の2022年のリターンと2023年のリターンの状況を示した。

図3 世界業種別株価指数のリターン:2022年と2023年

注)MSCI WORLD業種指数より。2023年は2月14日までのリターン。

出所)Bloombergよりウエルス・スクエア作成。

これをみると、右肩下がりの傾向が見て取れる。つまり、2022年金利上昇の中で下落率の大きかった業種ほど、2023年の戻りは大きい。ちなみに、情報技術、一般消費財、コミュニケーション・サービスは、NASDAQ100株価指数でもウエイトの高い業種である。逆に昨年下落率の小さかった生活必需品、ヘルスケア、公益は戻りが鈍い。

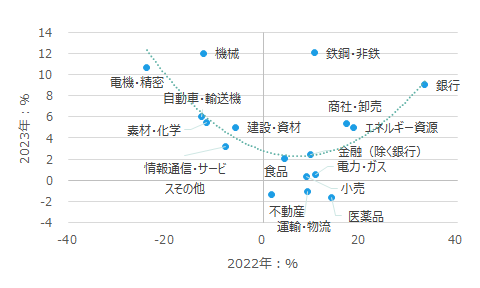

日本はどうだろうか?図4に東証17業種の2022年の騰落率を横軸、2023年の騰落率を縦軸に描いた。図3と比べて複雑な状況を見せている。

図4 東証17業種別株価指数の騰落率:2022年と2023年

注)2023年は2月13日までの騰落率。東証17業種指数より。2次回帰に当たって、2023年のリターン=α+β₁(2022年の騰落率)²+β₂(2022年の騰落率)+残差。

出所)NRI SuperFocusProよりウエルス・スクエア作成。

複雑な理由の一つは、日本株は円安も手伝って海外株価指数(現地通貨ベース)のような大きな下落はなかったことにあろう。ただ円安にも関わらわず、海外景気の悪化を織り込む形で電機・精密、機械、自動車・輸送機等の輸出セクターが大きく値下がりしている。

わかりやすくするために、2023年の騰落率を2022年の騰落率で2次回帰した曲線を描いてみた。そうすると、昨年比較的堅調だった医薬品、運輸・物流、小売り、電力ガス等の内需業種の戻りが鈍いことで、海外との共通点を多少見いだせる。そして、昨年末の日銀金融政策の変更により、10年金利の変動幅の上限が0.25%から0.50%に拡大したことを受けて、銀行株が昨年に続いて上昇している。図3に比べると複雑ではあるが、理解は可能である。

今年の内外株式市場に関して、海外はインフレのピークアウトが確実となり、金融政策も年末に向けて緩和となれば、今までの傾向が続く可能性がある。一方で、図1でみた雇用の強さや商品価格の反発が継続すると、年末利下げ期待が後退し、現状の物色に変化が生じよう。国内においては、すでに二股の状況が見られているものの、新しい植田日銀総裁のもとで金融政策の正常化が模索されることを考えるなら、こうした二股の傾向が継続する可能性がある。内外で業種特性は異なり、業種ETFを利用する際にも、両にらみが必要と思われる。

<指数の著作権等について>

MSCI World Index は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

Refinitiv は、Refinitiv コモディティ指数またはそこに含まれるデータの品質、正確性、および/または完全性を保証するものではありません。Refinitiv は、ライセンシー、製品の所有者、またはその他の人もしくは事業体が、ライセンスされた権利に関連して、またはその他の用途でインデックスまたはそこに含まれるデータを使用することによって得られる結果について、明示または黙示の保証を行いません。

(2023年2月22日作成)