ストラテジストのつぶやき~ETFで広がる投資戦略~

来年の日本株は自動車セクターに注目!

この記事は、約3分で読めます

来期の日本株の業績をけん引するのは自動車セクターか?

今来期の業績予想が更新され、自動車などが来期業績をけん引する予想になっています

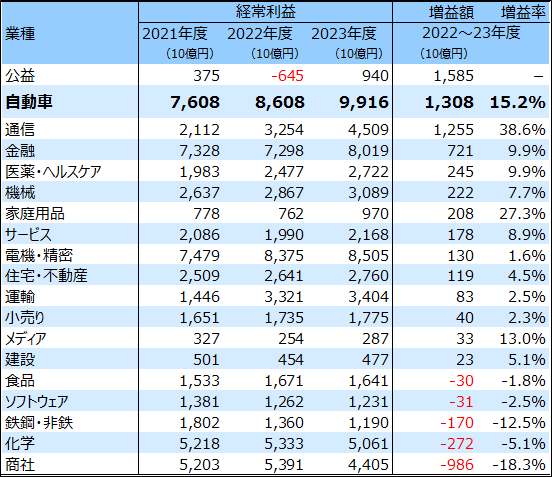

9月に入り、今来期の日本株の業績予想が更新されました。図表1は、野村證券のアナリストによる業績予想を野村證券の業種分類で見たものです。母集団はRussell/Nomura Large Capで、主に時価総額が大きい287社の集計値です。

2022年度から2023年度にかけて、経常利益の増益額が大きい順に並べていますが、1位の公益は燃料費高騰で赤字に陥った2022年からの回復であるため、過剰に大きく出ているようです。そして、2位に位置するのが今回注目の自動車ですが、総額で約10兆円の経常利益、約1.3兆円の経常増益額、約15%の経常増益率と、かなり大きなものになっています。

コロナ禍では半導体や部品の不足で思うようなビジネスができなかったようですが、ここへ来てようやく生産体制が安定し始めたようで、「作れば売れる」商売になる可能性が高いようです。3位の通信は投資の一巡など、コスト一服による増益であり、成長するという感じではありません。

ということで、今回は自動車セクターに注目してみました。

[図表1] 日本株の各業種ごとの経常利益予想

期間:2021年度~2023年度、年次

業種分類:野村證券による19業種分類

(出所)野村證券データを基に野村アセットマネジメント作成

業績を引っ張るのは米国市場

米国自動車市場のペントアップ・ディマンド(繰越需要)に期待する

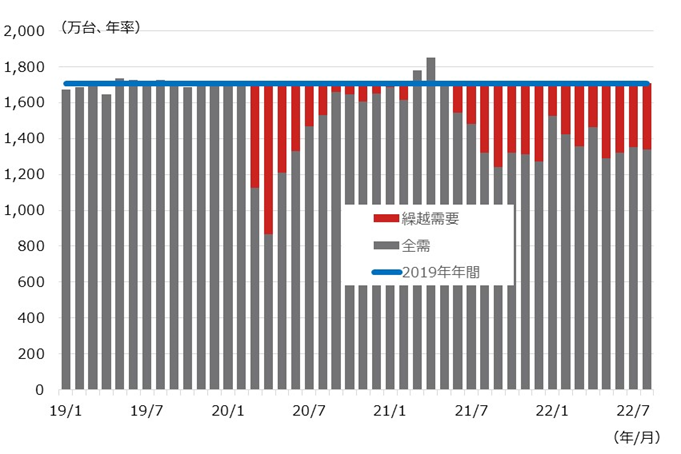

自動車業界の主戦市場は米国市場ですが、その米国では金融引き締めが加速しており、今後の景気減速が警戒されています。景気減速局面では耐久消費財である自動車販売は落ち込むのが普通ですが、今回はそうはならないと予想されています。

その大きな理由がペントアップ・ディマンド(繰越需要)です。ペントアップ・ディマンドとは、通常は、景気後退期における消費者の需要が(いったん潜在化して)その後の景気回復局面に再び現れるものですが、その需要が、今回は減速局面に出現することが期待されています。

図表2は米国自動車販売の推移です。米国で必需品である自動車は年間1,700万台程度の販売があるのが通常ですが(2019年年間で1,706万台)、コロナショックに陥った2020年はロックダウン(都市封鎖)等で生産や販売が滞り、その後、一旦回復したものの、2021~22年では半導体や部品不足によって思うような生産が叶わないことで、販売が落ち込みました。

そして、この本来売れたであろう約1,700万台(年間ベース)と、2020~22年に実際に売れた台数の差は約680万台(赤色部分)であり、この分が今後のポストコロナ時代に市場に出てくることが期待されています。景気後退で潜在化したのではなく、今回は特殊な理由で需要が潜在化していると考えられています。

したがって、景気減速で通常よりも需要が弱くても、この680万台の繰越需要がその差を埋め、景気減速下でも堅調な需要が見込めると期待されています。

[図表2] 米国自動車販売の推移

期間:2019年1月~2022年8月、月次

(出所)野村證券データを基に野村アセットマネジメント作成

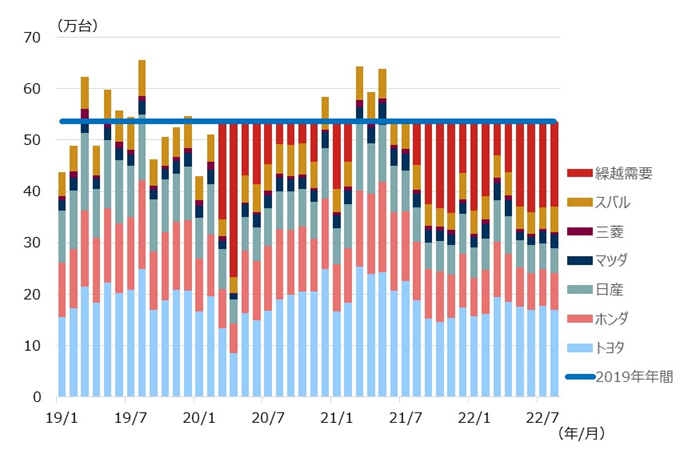

日系主要6社にも概ね同等の繰越需要あり

日系主要6社にも米国全需と同等の繰越需要が期待される

図表3は日系主要6社(トヨタ、ホンダ、日産、マツダ、三菱、スバル)の米国自動車販売の推移ですが、先ほどと同様の分析をすると、日系主要6社の2019年の米国販売が合計640万台程度(シェア約4割、月間平均約54万台)なので、コロナ禍で販売できなかった繰越需要(赤色部分)は300万台以上あると見られています。この300万台が今後市場に出てくることが期待されるため、来期以降の業績拡大が期待されています。

例えば、2022年1-8月の累計販売台数は約313万台ですが、これが2019年1-8月並みの440万台に戻れば4割近い販売増となります。もちろん、そのためには、半導体や部品の供給体制が全て元通りに回復する必要がありますが、完全回復でなくても、回復傾向となれば増加自体は期待できるでしょう。

米国中心に景気減速が警戒される中、繰越需要に支えられる自動車産業は注目に値すると考えています。

[図表3] 日系主要6社の米国自動車販売の推移

期間:2019年1月~2022年8月、月次

(出所)野村證券データを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS NEXT FUNDS 自動車・輸送機(TOPIX-17)上場投信(証券コード:1622)

<当資料で使用した指数の著作権等について>

●TOPIX-17各業種やTOPIX(東証株価指数)の指数値及びTOPIX-17各業種やTOPIXに係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIX-17各業種やTOPIXに関するすべての権利・ノウハウ及びTOPIX-17各業種やTOPIXに係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIX-17各業種やTOPIXの指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。本商品は、JPXにより提供、保証又は販売されるものではなく、本商品の設定、販売及び販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。

(2022年9月作成)