ストラテジストのつぶやき~ETFで広がる投資戦略~

日銀YCC政策修正で日本国債利回りはどれほど上昇するのか

2023年8月2日作成

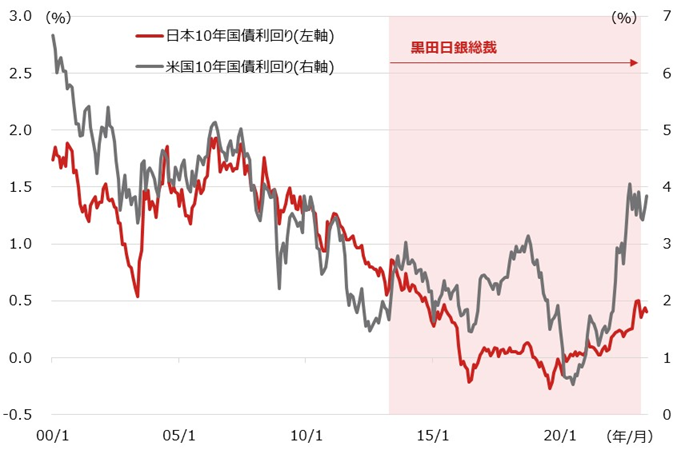

日本10年国債利回りは低位に留まっている

米国10年国債利回りがリーマンショック前の水準に上昇する一方、日本10年国債利回りは低位に留まる

今回は日本の10年国債の行方について考えてみます。日本の10年国債の動向に最も大きな影響を与えるであろう要素は、日本経済(インフレや経済成長など)と日本銀行の金融政策であることは間違いありません。但し、世界の金融市場はお互いに関連しあう要素も持っていることから、米国の10年国債の動向も日本国債に一定の影響を与えると考えています。

図表1は日米10年国債利回りの推移を見たものですが、図の約左半分、いわゆるアベノミクス政策で黒田前総裁が日銀総裁に就任する前と、右半分の就任後では状況がかなり違っているように見えます。左半分では米国10年国債利回りと日本10年国債利回りは似たような動きだった一方、右半分では日米の連動性が小さくなっているように見えます。米国10年国債利回りが昨年からの急上昇でリーマンショック前の水準まで上昇している一方で、日本10年国債利回りは低位に留まっています。

もちろん、中央銀行の金融政策の方向性が大きく異なっているわけですから、当然と言えば当然なのですが、そうした金融政策の違いが縮小した場合のヒントにはなると考えており、将来的に再び両者が同じような動きに戻る可能性は見ておきたいと思います。

[図表1] 日米10年国債利回りの推移

期間:2000年1月末~2023年6月末、月次

日米10年国債利回りはBloomberg Generic

(出所)Bloombergを基に野村アセットマネジメント作成

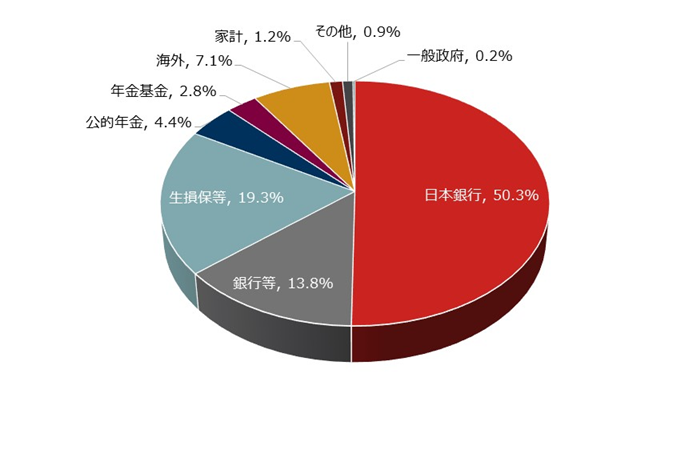

日銀は日本国債の約半分を保有中

黒田総裁のもとでの異例の金融緩和で日銀は日本国債の発行残高の約半分を保有

図表2は、日本国債(長期国債および財投債)の保有者別の内訳を見たものですが、日本銀行が約半分を保有しています。このデータは財務省が公表しているもので最新のものですが(2022年9月末の速報ベース)、その時から10か月程度経過した現時点ではもう少し比率が増えているようです。

図表1で、日米10年国債利回りの動きが大きく乖離し始めた影響として、日銀による大規模な国債買い入れの影響は確実にあると考えられます。全体の半分もの国債を買い入れた影響は非常に大きく、昨年12月に行なったYCC(イールドカーブコントロール、長短金利操作)政策の微修正後の金利急騰時に国債を大幅に買い入れた影響で、データ上は全てを日銀が保有している銘柄もあるとのことです。

一方の米国では、FRB(米連邦準備制度理事会)が保有する米国債は全体の約2割強まで増えた局面もありましたが、足元では減少させており、日米での大きな差異が見られます。中央銀行による買い付け動向が、日米国債利回りに乖離が生じている要因の一つであると思われます。

[図表2] 日本国債等の保有者別内訳

時点:2022年9月末(速報)

・国債には財投債を含む

・銀行等にはゆうちょ銀行、証券投資信託および証券会社を含む

・生損保等にはかんぽ生命を含む

(出所)財務省ホームページ(https://www.mof.go.jp/)を基に野村アセットマネジメント作成

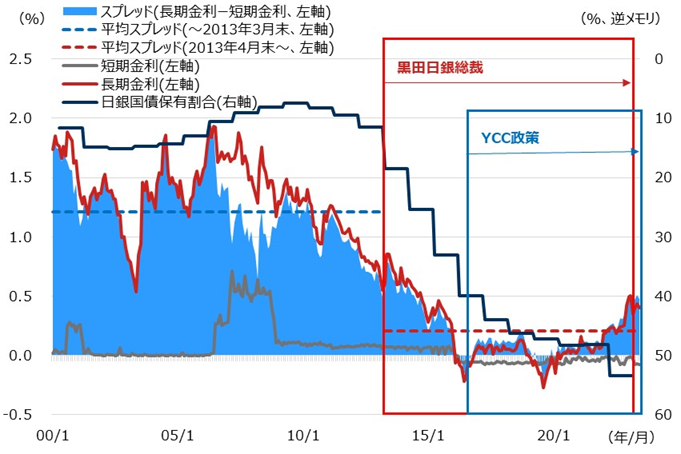

金融緩和が続く間は長短金利スプレッドが低水準継続

長短金利スプレッドが抑制されることで、10年国債利回りの上昇は抑制される

最後に今後の日本の10年国債利回り動向を考えてみます。図表3は、日本の長短金利、長短金利スプレッド、および、日銀の国債保有割合の推移です。黒田前総裁が就任して以降、日銀の国債保有割合が10%強から50%強に大幅に増加しており、その影響などから10年国債利回りの大幅低下をもたらし、長短金利スプレッドが大きく縮小したようです。長短金利スプレッドの平均値を見ると、黒田前総裁就任前が約1.2%、就任後が約0.2%と大幅に縮小しています。

では、今後の日本国債利回りはどうなるのでしょうか?植田新総裁は、日本経済が好循環(企業業績成長、賃上げ、適度なインフレが足並みをそろえる状態)に確実に戻るまでは緩和を継続する意向を示しており、かなりの期間にわたって、利上げもなければ、保有国債の削減もないと思われます。7月下旬の金融政策決定会合ではYCCの運用の柔軟化を決定しましたが(10年金利を厳格に抑制する水準を0.5%から1.0%に修正し、0.5~1.0%の間では機動的に対応する)、展望レポートでの中期インフレ見通しにほとんど変化がなかったほか、植田総裁の会見でも「10年金利がすぐに1%に上昇するとは考えていない」と言及しました。

そうしたこともあり、金融政策決定会合後の週明け月曜日時点で10年国債利回りは0.5%は超えましたが、それ以上の大きな変動は見られません。やはり、利上げや保有国債の削減がなければ、長短金利スプレッドに抑制がかかっているため、10年国債利回りが大きく上昇する可能性は小さいと思われ、当面の間は、長短金利スプレッドが緩和前水準まで拡大するとは考えにくく、10年国債利回りは1.0%には至らずに、日銀が機動的に対応すると設定した0.5~1.0%の範囲内で推移しそうです。

[図表3] 日本長短金利、長短スプレッド、および、日銀国債保有割合の推移

期間(長短金利):2000年1月末~2023年6月末、月次

期間(平均スプレッド):2000年1月末~2013年3月末、2013年4月末~2023年6月末、月次

期間(日銀国債保有割合):2000年度~2022年度、年度

・短期金利:無担保コール翌日物レート

・長期金利:日本10年国債利回り(Bloomberg Generic)

・日銀国債保有割合:国債・財投債の保有割合

(出所)Bloomberg、日銀ホームページ(https://www.boj.or.jp/)を基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS JPX国債先物ダブルインバース指数連動型上場投信(証券コード:2251)

NEXT FUNDS 国内債券・NOMURA-BPI総合連動型上場投信(証券コード:2510)

(2023年8月2日作成)