ストラテジストのつぶやき~ETFで広がる投資戦略~

円高リスクを警戒して医薬品セクターへ資金逃避か?

2024年9月4日作成

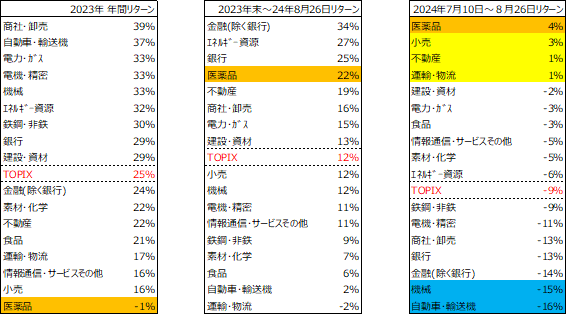

2023年に最下位リターンだった医薬品セクターが足元で急浮上

今回注目したのはTOPIX-17医薬品セクターです。図表1にあるように、同セクターの2023年のリターンは▲1%であり、市場平均であるTOPIX(東証株価指数)が25%の上昇と絶好調だった市場環境において、ダントツの最下位かつ唯一のマイナス・リターンとなりました。個別銘柄での悪材料が重なってしまった影響はありますが、それにしても他セクターと比べてもあまりにも低いリターンでした。

そんな医薬品セクターですが、前年の反動なのか、2024年の年初来リターンは+22%と上位に付けています(8月26日時点)。また、特筆すべきことは、7月10日~8月26日のリターンがベスト・パフォーマーとなっている点です。7月10日を起点とした理由ですが、翌日の7月11日に弱い米経済指標が発表され、日本政府・日銀による為替介入も重なったことなどから、同日以降に円高米ドル安が急速に進んだため、同期間のリターンの大小は円高米ドル安に対する反応が大きな割合を占めると考えたためです。医薬品、小売、不動産、運輸・物流などのリターンが大きく、自動車・輸送機や機械などのリターンが小さく出ました。

[図表1] TOPIX-17セクターの各期間リターン

(出所)Bloombergのデータを基に野村アセットマネジメント作成

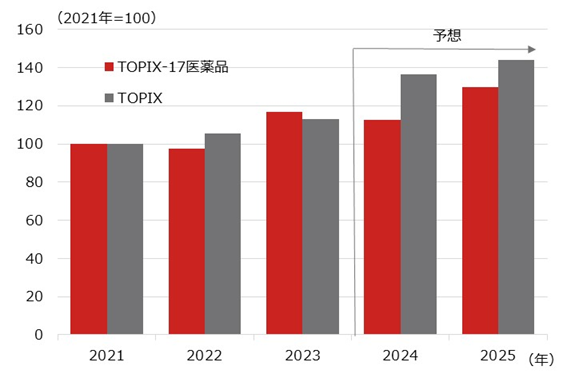

医薬品セクターの業績が特別良いわけではない

次に、株価動向を決める大きな要因である業績を見てみましょう。図表2はTOPIX-17医薬品セクターとTOPIXのEPS(1株当たり利益)の推移です(指数化しています)。ご覧のように、足元の株価に影響すると考えられる2024年の業績を見ると、TOPIXに比べて医薬品セクターが伸び悩んでいることが確認できます。2025年にかけては医薬品セクターの方がTOPIXよりも伸びが大きいようですが、2年間で均せば大きな優劣はないと考えています。

これはあくまでも私の個人的な考えですが、医薬品や小売、食品などの「ディフェンシブ・セクター」と呼ばれるセクターは、確かに景気減速などへの抵抗力が相対的に優れている側面もありますが、株式市場の物色としては少し異なる視点で見ています。電機・精密や自動車・輸送機が円安メリット業種であることは良く知られていますが、こうした分かりやすい業種がネガティブな状況に陥った時に、「相対的な意味で優位」という位置づけで物色されるのがディフェンシブ・セクターであると考えています。円高局面では円安メリット業種の業績は将来的に悪化していくと予想されるため、そうした業種を避けた資金が消去法的に流れ込む構造なのだと思います。「医薬品が良い」というよりは、「自動車などよりはマシ」という意味で物色が向かっているのでしょう。

[図表2] TOPIX-17医薬品セクターとTOPIXの業績(EPS)の推移

期間:2021年~2025年(予想は2024年8月26日時点のBloomberg予想)

(出所)Bloombergのデータを基に野村アセットマネジメント作成

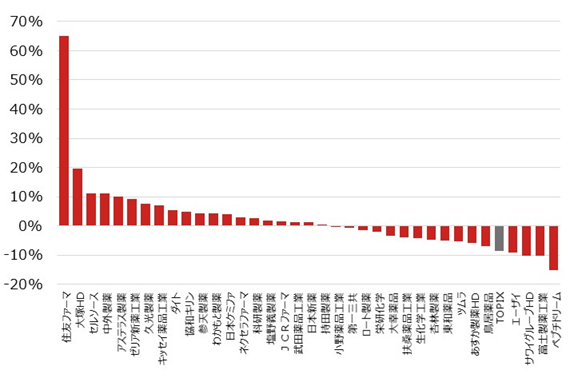

セクター構成銘柄の大半がTOPIXを上回るリターン

図表3は、TOPIX-17医薬品セクターの構成銘柄の7月10日~8月26日のリターン分布です。ご覧のように、大半の銘柄がTOPIXのリターンを上回っており、セクター全体が選好されている様子が分かります。但し、先ほど説明したように「消去法的に選ばれた」結果であり、1社1社が個別で評価されたものではなく、あくまでも資金逃避先という位置づけであると考えています。但し、一部の銘柄が飛び抜けて大きく上昇したように、個別銘柄としての高評価を受けた銘柄もあり、ストックピックは可能でしょう。

今後の為替動向についても、米国では9月から利下げに転じることが確実視されているほか、その後、年内に追加利下げも予想されるなど、これまで拡大基調にあった日米金利差が縮小へ向かうことが想定されており、金利差縮小と共に円高米ドル安が進行していくことを市場が予見すれば、こうした資金逃避的な動きはまだまだ続くと思われます。しばらくは、積極的な銘柄選択というよりは、消去法的な銘柄選択の方が功を奏すると見ており、株式市場の物色動向には引き続き同じようなバイアスがかかると見ています。

[図表3] TOPIX-17医薬品セクター構成銘柄のリターン

期間:2024年7月10日~2024年8月26日

(出所)Bloombergのデータを基に野村アセットマネジメント作成

※記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

<関連銘柄>

NEXT FUNDS 医薬品(TOPIX-17)上場投信(証券コード:1621)

(2024年9月4日作成)