ETF投資のツボ

好対照な日本と米国の銀行株

2023年11月22日作成

日本銀行は10月31日の金融政策決定会合で長期金利の変動幅の目処であった0.5%を長期金利の上限の目途として1%とすることで、長期金利の1%越えを容認しました。

日本銀行は2016年9月からのイールドカーブコントロールによってゼロに抑えられていた10年国債の金利を、2021年3月から変動幅を0.25%程度に、そして、2022年12月には変動幅0.5%程度に拡大して、2023年7月には変動幅の位置づけを「目途」とし、徐々に金利の上昇を容認してきました。この結果、株式市場では銀行株に注目が集まりました。

「長期金利の上昇は銀行株にとって追い風」と言われますが、一方で日本よりも速いペースで金利の上昇が起こっている米国の銀行株のパフォーマンスは冴えません。

本稿では、金利の上昇と銀行株の関係、また日米の金利環境の違いと両国の銀行株のパフォーマンスの違いについて見ていきます。

日米に共通の長期金利の上昇

図1:日本と米国の長期金利の推移

(2020年12月末~2023年10月末)(単位:%)

出所:Bloombergのデータを基に野村アセットマネジメント作成

図1は日本と米国の長期金利の推移を示したものです。長期金利の上昇をある程度許容したとはいえ、日本銀行は緩和的な金融政策というスタンスを崩していません。そのため金利の水準間には大きな違いがあるとはいえ、両国の長期金利の上昇の傾向は同じといえます。コロナショック以降の低金利環境は変化し、金利がある世界が戻ってきたといえるかもしれません。そういった中、日本で注目を集めているのが銀行株です。

日米で異なる銀行株のパフォーマンス

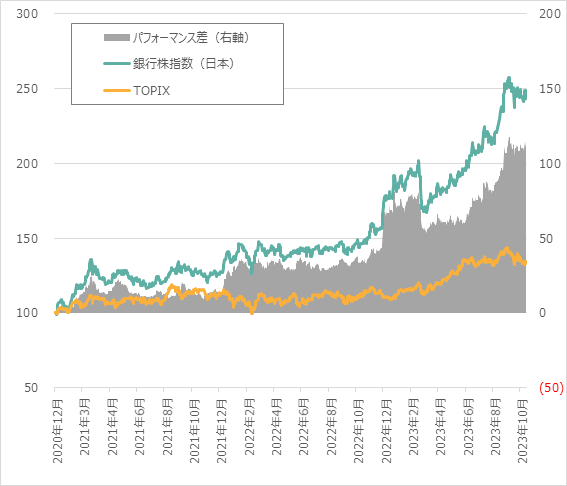

図2:日本の銀行株指数とTOPIXのパフォーマンス

(2020年12月末~2023年10月末)(単位:ポイント)

出所:Bloombergのデータを基に野村アセットマネジメント作成

注)共に指数は配当込み、銀行株指数は東証銀行業株価指数、2020年12月末を100として指数化

図2はTOPIXと銀行株指数を比較したものですが、長期金利が上昇している間、銀行株が市場を大きくアウトパフォームしていたことがわかります。一般的に金利の上昇は銀行の利ザヤの改善となり、銀行の収益率の改善につながると考えられます。そのため、日本の銀行株への期待感が高まったと考えられます。

では、同じことが米国でも起こっているのでしょうか?

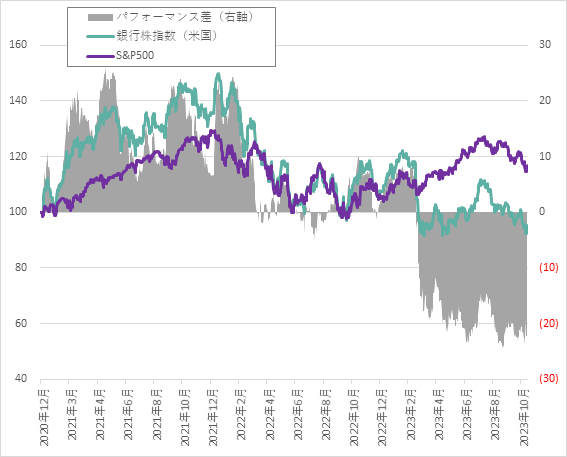

図3:米国の銀行株指数とS&P500のパフォーマンス

(2020年12月末~2023年10月末)(単位:ポイント)

出所:Bloombergのデータを基に野村アセットマネジメント作成

注)共に指数は配当込み、銀行株指数はS&P 500 Banks Industry Group Index、2020年12月末を100として指数化

図3は図2と同様のものを米国で見たものです。日本と同じように長期金利が上昇している米国ですが、銀行株がアウトパフォームしたのは2022年初あたりまでで、その後はむしろ市場をアンダーパフォームしていることがわかります。

さて、この日米の差は一体何が原因なのでしょうか?それは長期金利だけを見ていてもわかりません。むしろ両国の金融政策の根幹ともいえる政策金利の差が影響しているのです。

政策金利と長短金利差

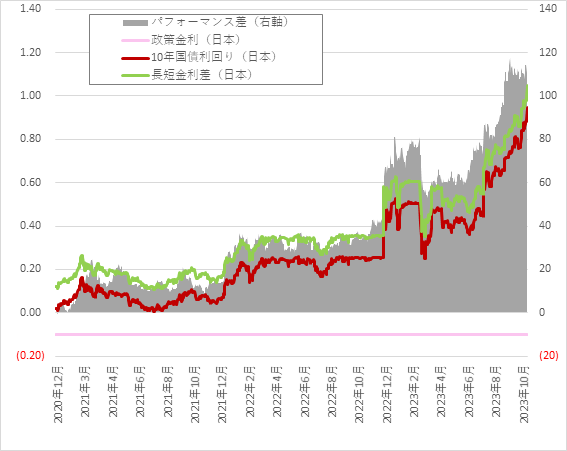

図4:日本の長短金利差

(2020年12月末~2023年10月末)(単位:%、ポイント(右軸))

出所:Bloombergのデータを基に野村アセットマネジメント作成

注)パフォーマンス差は東証銀行業株価指数とTOPIX(共に配当込み)の2020年12月末を100として指数化したものの差分。長短金利差は10年国債利回りと政策金利の差として算出。

図4は日本の長短金利差と銀行株の市場に対するパフォーマンスを示したものです。これを見ると、日本の場合は政策金利がマイナス0.1%で一定(日銀はマイナス金利を継続している)のため、長期金利の上昇がそのまま長短金利差に反映されています。

そもそも銀行のビジネスモデルの根幹は普通預金などの短期金利で調達した資金を長期で貸し出すことです。つまりこの長短金利差がそのまま銀行の収益に直結していると言えます。

日本の場合は長らくイールドカーブコントロールによって長期金利も抑えられてきたため、この差がほとんどない状態が維持されてきました。それが、日銀が長期金利の上昇をある程度容認したことで長期金利のみが上昇し、長短金利差が拡大しています。そのため長期金利の上昇=長短金利差の拡大=銀行の収益拡大というシナリオが成り立っていると考えられます。

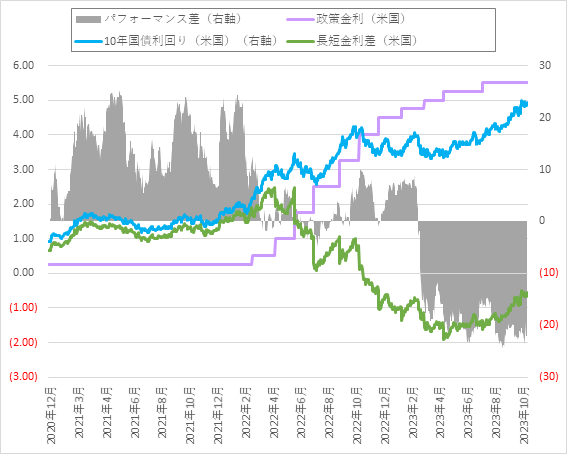

図5:米国の長短金利差(2020年12月末~2023年10月末)

(単位:%、ポイント(右軸))

出所:Bloombergのデータを基に野村アセットマネジメント作成

注)パフォーマンス差はS&P 500 Banks Industry Group IndexとS&P500(共に配当込み)の2020年12月末を100として指数化したものの差分。長短金利差は10年国債利回りと政策金利の差として算出。

一方で同様のデータを米国で見てみたのが図5です。日本との大きな違いは政策金利が2022年から上昇しているということです。米国のFRB(連邦準備制度理事会)は米国のインフレーションを抑制するために断続的な利上げを行ってきています。

これは短期金利の上昇を意味します。そうなると、長期金利が上昇していても短期金利がそれ以上に上昇している場合は、長短金利差はむしろ縮小していくことになります。

先ほど述べた通り、銀行の収益はこの長短金利差がその根幹にありますから、米国の場合は銀行の調達金利の上昇によって収益が圧迫されていることになります。これが、米国の銀行株が振るわない理由であり、また、それが露呈したのが2023年に起こったいくつかの地銀の破綻であったと考えられます。

金利差拡大の可能性はどちらが高いか

このように銀行株のパフォーマンスは長短金利差との連動性が非常に高いことが知られています。

イールドカーブコントロールによって短期金利だけでなく長期金利も抑え込んでいた日銀は、まずは長期金利の変動を容認することで、少しずつ金融政策の正常化を進めていると思われます。一方で、米FRBはインフレを抑え込むために政策金利(短期金利)を断続的に引き上げてきました。

この違いが日本においては「長期金利の上昇+短期金利は変化せず=長短金利差の拡大=銀行株にはポジティブ」となり、一方の米国では「長期金利の上昇+短期金利はそれ以上に上昇=長短金利差の縮小=銀行株にはネガティブ」となっていると考えられます。

現時点では、日銀はまだ1%を「目途」としていて完全に市場に金利を決めさせているわけではありません。一方で、FRBは政策金利を今後どうしていくのかが目下の課題といえそうです。そう考えると、日本には「目途」をなくすというステップが存在しているという意味で長期金利がさらに影響を受ける可能性があり、米国は政策金利、すなわち短期金利の変動によって長短金利差が影響を受ける可能性があるということになります。

ただし、日本は日銀が強引に抑え込んでいたイールドカーブの形状の正常化の話であり、米国は政策金利による金融政策の方向性といういわば平常時の話であることに注意が必要です。

その意味では、日本の金融政策の正常化という話の方がイールドカーブの形状(=長短金利差)を動かす可能性が高いと言えそうです。投資家の日本の銀行株への注目はまだ続きそうです。

<当資料で使用した指数と著作権等について>

S&P 500 Banks Industry Group Indexは、S&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品です。当該指数に関する一切の知的財産権その他一切の権利はS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)に帰属しております。

(2023年11月22日作成)