外国資産への投資:為替ヘッジつける?つけない?

この記事は、約3分で読めます

外国株式ファンド、外国債券ファンド等に投資する場合、通常「為替ヘッジあり」、「為替ヘッジなし」を選択できます。為替ヘッジをする場合としない場合でどのような違いがあるのか、外国債券に直接投資するケースで考えてみましょう。

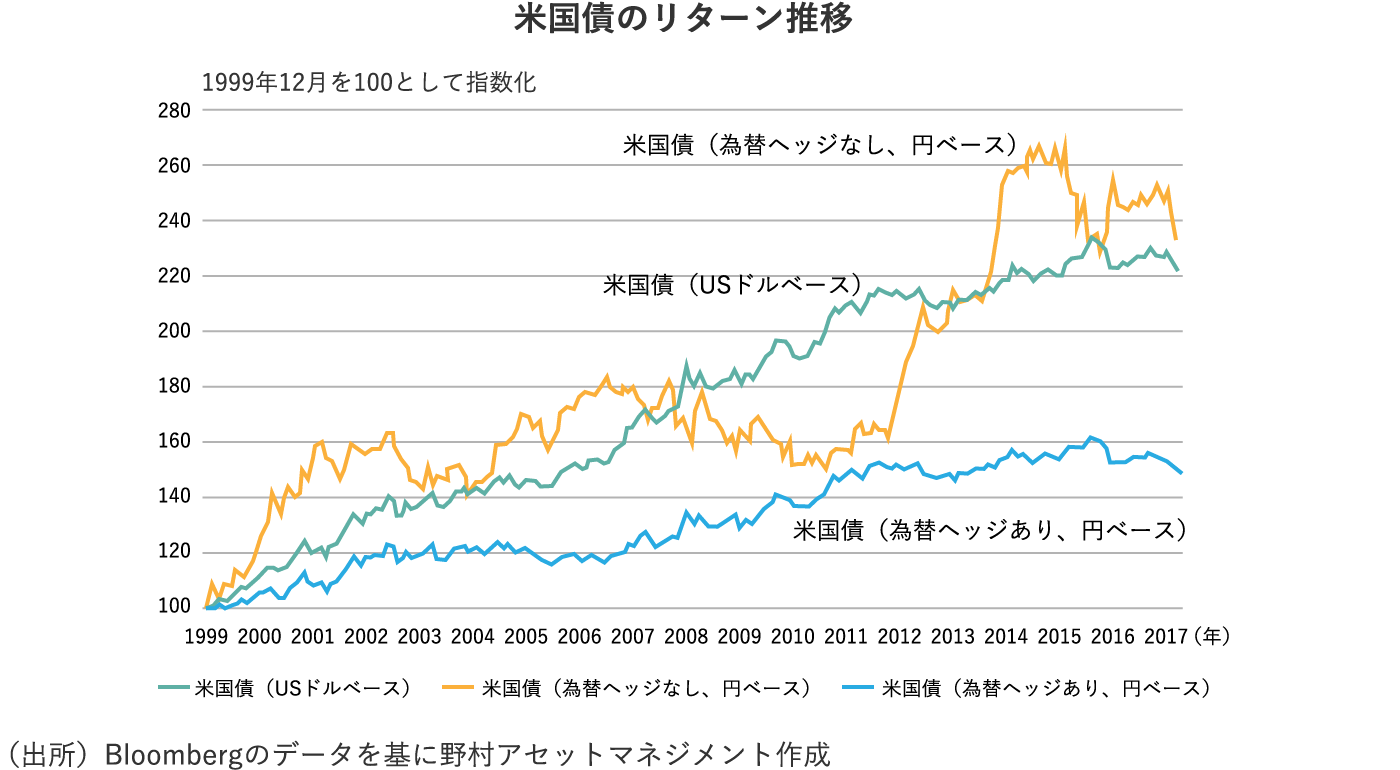

外国債券に投資する場合、金利変動だけでなく、為替レート変動による円ベースでのリターンへの影響を考慮する必要があります。この為替レート変動による影響を低減することを基本とした投資が、「為替ヘッジあり」になります。為替ヘッジをすることにより、外国債券のパフォーマンスにどのような効果があるのか、米国債の例でみてみましょう。

「米国債(USドルベース)」(緑線)と「米国債(為替ヘッジなし、円ベース)」(黄線)のリターンの推移を比較すると、「為替ヘッジなし、円ベース」が「USドルベース」より大きく変動しているのが分かります。これは、金利変動より為替レート変動が大きく影響しているためです。

続いて、「米国債(為替ヘッジなし、円ベース)」(黄線)と「米国債(為替ヘッジあり、円ベース)」(青線)を比較すると、「為替ヘッジあり」のリターンは、推移の水準は低いものの「USドルベース」と同様に安定的に推移しています。これは、「為替ヘッジなし」の為替レート変動が低減したことによります。では、「USドルベース」と比較して、「為替ヘッジあり」のリターン水準が低下したのはなぜでしょうか。

為替をヘッジする投資は、通常、米ドルと円の金利差分のコストがかかります。

上図の期間では、米国の短期金利が日本の短期金利を上回って推移していたため、(プラスの)コストが発生し、「為替ヘッジあり」のリターン水準が低下しています。リターン水準が低下するのであれば、「為替ヘッジなし」を選択する方がいいと思われるかもしれません。

しかし、上図の期間では、ドルが対円で上昇したため結果としてヘッジコスト分がほぼ帳消しとなり、「為替ヘッジなし」のリターンが「USドルベース」と同程度となったにすぎません。逆に、ドルが対円で下落する場合は、「為替ヘッジなし」のリターンは「為替ヘッジあり」より低くなります。

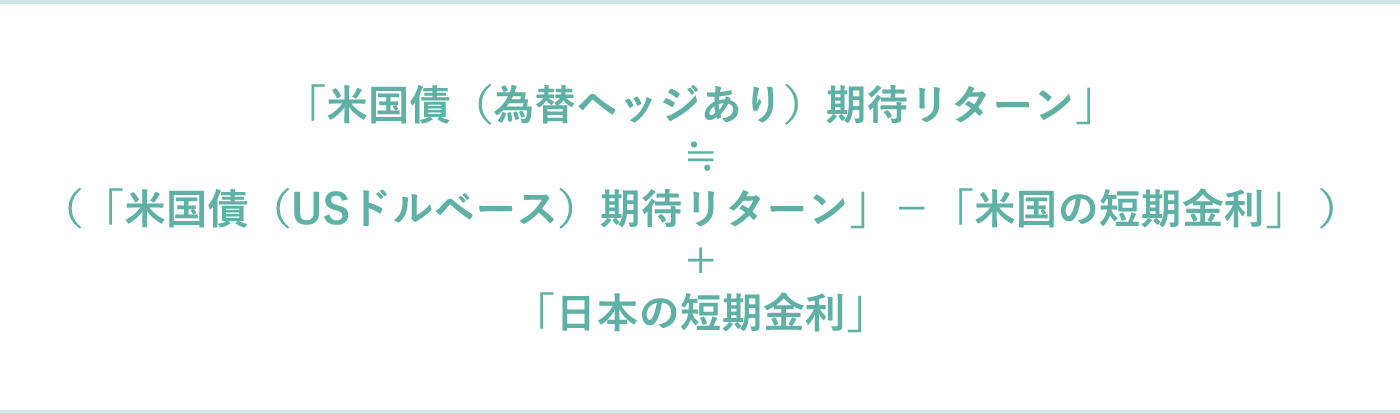

なお、為替ヘッジありの米国債の期待リターンは、為替ヘッジコストを加えて以下のように表されます。

一般的には為替ヘッジをすることによりリターン水準が低下したとしても、(括弧内)で示す通り、長期債は短期金利よりも期待リターンが高いと考えられ、リターンは日本の短期金利を上回ることが期待されます。

このように、外国債券投資の「為替ヘッジあり」のリターン・リスク特性や、「為替ヘッジなし」が金利変動より大きい為替レート変動のリスクを保有するということを十分に理解した上で、外国債券ファンドの「為替ヘッジあり」「為替ヘッジなし」を選択するようにしたいものです。

運向合(ペンネーム)

(2022年8月更新)