負けないためのETF投資戦略

変貌する株式の国際分散投資②【ETF投資戦略⑧】

この記事は、約5分で読めます

前回(第7回「変貌する株式の国際分散投資①」)、株式市場に占める米国と中国のウエイト増が資産配分に影響することを指摘した。今回は、その続編として、株式における「資産区分」の影響を分析していきたい。

いわゆる伝統4資産に基づいた「資産区分」では、日本株、海外先進国株、日本債、海外先進国債という区分が使われてきた。2000年代に入り、投信では扱う資産が広がりを見せ、国内外のREIT、新興国株や新興国債券、ハイ・イールド債券等を別の資産に分けることをみかけるようになった。このように「資産区分」は時代と共に変化していく。

新興国株に関して、2000年代に入り、BRICs※1という言葉が流行したが、最近は余り聞かれなくなり、むしろ中国の広義のIT企業が注目を集めるようになってきた。これは先進国でも同様で、GAFA+M※2と呼ばれる広義のIT産業の時価総額の成長は著しい。

この急激な変化のため、全世界株式を投資対象とする場合、日本株、海外先進国株、新興国株という区分で管理するのがよいのか、「全世界」を一括りにして管理するのがよいのかは、思案のしどころである。これは、供給される運用内容とも関連するからである。アクティブ運用を活用する場合は、その投資対象に規定される面(裏を返せば、運用会社の運用体制)もあるが、インデックスファンドやETFを活用する場合は、全世界株(日本株、海外先進国株、新興国株を対象)も利用可能であり、大きな区分と小さな区分を変更するハードルは低い。

全世界株は、個別銘柄の時価総額変化が日々反映されるので、日本株、海外先進国株、新興国株に区分した場合に比べて、区分ごとの比率の見直しは不要である。ただ、特定の分野にバブルが生じて、崩壊したりすると、変動が大きくなる。また、日本のウエイトが低下するにつれて、海外資産のウエイトが高くなるため、為替リスクも大きくなる。

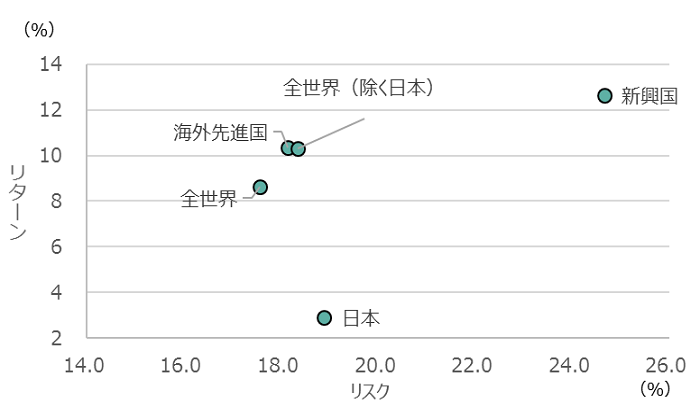

では、1988年以降の状況をみておこう。図1に各株式資産のリターン、リスクを表示した。

図1 各株式のリスクリターン(年率)(1988年1月~2020年10月、月次)

注)日本:TOPIX、海外先進国:MSCI-KOKUSAIインデックス(円換算)、新興国:MSCIエマージング・マーケット・インデックス(円換算)、全世界:MSCIオール・カントリー・ワールド・インデックス(円換算)、全世界(除く日本):MSCI ACWI ex Japanインデックス(円換算)。なお、TOPIXの配当込指数は89年1月から計測開始であるため、それ以前は、加重平均利回りと価格の変化率よりウエルス・スクエアで推計。また、円換算はBloombergの円/米ドルレート(各月末値)を用いた。

出所)Bloomberg、野村総合研究所SuperFocusのデータよりウエルス・スクエア作成。

図1にプロットしたのが、各株式資産である。1990年代から2000年代にかけての日本の低迷が色濃く出ており、海外先進国のリターン/リスクが良いことがわかる。リターンそのものは、新興国が良いが、リスク量も大きいことが確認できる。評価が難しいのは「全世界(除く日本)」や「全世界」である。それらは個別銘柄を積み上げて出来た指数であり、個別指数を固定比率で持ったものではない。図に示されたものは、平均像である。

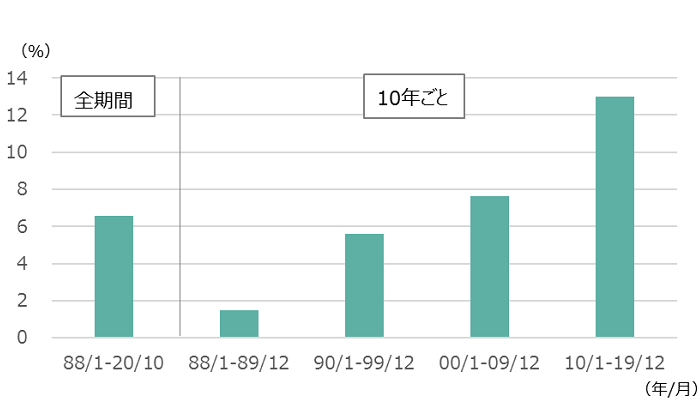

そこで、「全世界(除く日本)」を例に、海外先進国と新興国で「事後的」に合成し、1988年1月~2020年10月の平均的なウエイトを推計すると、海外先進国を93.4%、新興国を6.6%の組み合わせが最も近いリターン、リスクとなった。ところが、2020年10月末時点の新興国のウエイトは、13%強である。そこで、計測期間をいくつかに区切って、同じ方法で推定した結果を図2に示した。

図2 全世界(除く日本)における新興国のウエイト推定

(1988年1月~2020年10月、月次)

注)全世界(除く日本)のリターンを海外先進国のリターンと新興国のリターンを組み合わせて、もっとも動きの近い海外先進国と新興国のウエイトを推定した。

出所)Bloombergのデータよりウエルス・スクエア作成。

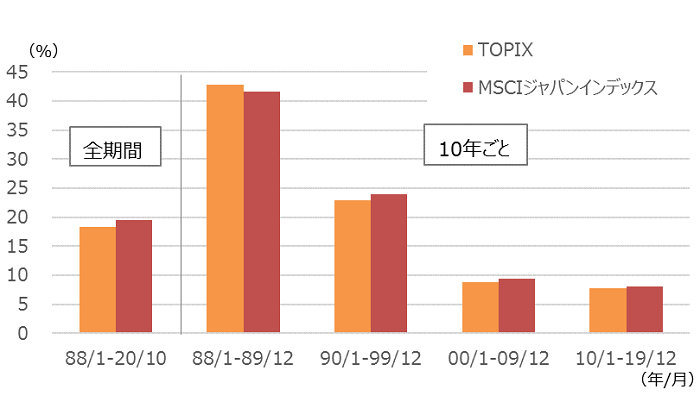

10年単位でみると、新興国のウエイトが上昇してきていることがわかる。同様に、図3に「全世界」のリターンを、「日本」と「全世界(除く日本)」のリターンから合成することを考え、日本のウエイト推定を示した。なお、TOPIXに加え、「全世界」に整合的なMSCIジャパンインデックスでも推定を行った。

図3 全世界における日本のウエイト推定(1988年1月~2020年10月、月次)

注)全世界のリターンを日本と全世界(除く日本)のリターンを組み合わせて、もっとも動きの近い日本株と全世界(除く日本)のウエイトを推定した。

出所)Bloomberg、野村総合研究所SuperFocusのデータよりウエルス・スクエア作成。

この例では、日本のウエイトが低下してきていることがわかる。実際、10月末で日本のウエイトは、6.94%である。80年代末の日本の大きさのイメージを引きずった資産配分である40%強をその後、保有しつづけると、パフォーマンスに大きく影響が出たことになる。

従って、「全世界」でまとめるか、「日本」、「海外先進国」、「新興国」といった区分に分けるかで、長期的には影響が出ると考えられよう。

前者の場合、パッシブ運用では「全世界」のインデックスファンドやETFに投資することでその問題を回避することが出来よう。アクティブ運用も利用する場合、「全世界」を投資対象とした商品は、限られるだろうから、その点を踏まえた選択が求められよう。

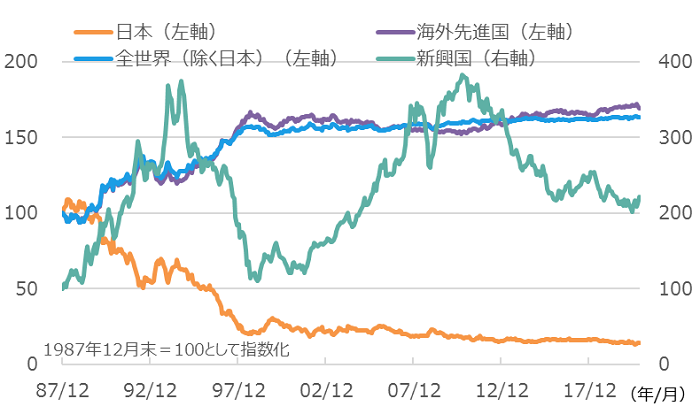

後者の場合、「日本」、「海外先進国」、「新興国」の区分とするか、「日本」、「全世界(除く日本)」の区分とするかという問題がある。いずれの場合も、資産配分の見直しを適宜行っていく必要がある。図2や図3でみたように10年単位では、それなりに変化する。この変化は個別企業の資本異動の部分でも生じるが、図4で「全世界」に対する相対パフォーマンスを確認しておきたい。

図4 全世界に対する相対パフォーマンス(1987年12月末~2020年10月末、月次)

出所)Bloomberg、野村総合研究所SuperFocusのデータよりウエルス・スクエア作成。

こうしてみると、90年代の日本株の劣位がかなり大きい。2000年代以降、日本株の劣位は収まりつつあるものの、少しずつ低下が続いている。一方、新興国は長期の循環となっていて、単純に右肩上がりという訳ではない。従って、今から投資を始めるにあたっては、ある程度、市場規模を意識しておいた方がよいだろう。勿論、ホームカントリーバイアスというか、日本企業を応援したい投資家は、このコラムの第4回でも紹介した日経平均とTOPIXのパフォーマンス格差に注目しておくのも良いだろう。

いずれにせよ、投資対象が全世界的になり、しかもそれら商品に簡単にアクセス出来るようになったことから、資産区分の扱いについて、従来以上に注意を払っていく必要があるだろう。また、米中摩擦の行方も、この区分を考える上でも、留意すべき点でもある。

※1Brazil、Russia、India、Chinaの4か国の総称。※2Google、Apple、Facebook、Amazon、Microsoftの5社の総称。

(2020年11月作成)