負けないためのETF投資戦略

各種債券の特性と分散投資【ETF投資戦略⑩】

この記事は、約5分で読めます

2021年がスタートした。新型コロナウイルス感染の終息は見えづらいが、世界的な金融・財政政策を背景に株式市場は上昇傾向が続いている。一方、これを受けて米国長期金利はやや上昇気味であり、クレジット市場も影響を受けている。FRBの政策が当面変わることは無いと思われるが、2013年のテーパー・タントラム※の記憶が市場に残っており、より注意を要するようになっている。ETFを活用した債券の分散投資が活発になってきているが、本コラム第二回、第六回に続いて、それらの特性を解説していこう。

※FRBによる政策変換により金融引き締めが行われたことから、株価の下落など市場が大きく動揺した状況

まず、米国を中心とした主な債券の累積投資収益を図1に示した。

図1 累積投資収益の推移(2009年12月末~2020年12月末、月次)

注)2009年12月末を100として指数化。各指数(米国国債:Bloomberg Barclays米国トレジャリー指数、米社債

1:Bloomberg Barclays Intermediate Corporate Total Return Index、米社債

2:Markit iBoxx USD Liquid Investment Grade Index、米HY債:ハイイールドトータルリターン指数(Bloomberg Barclays Very Liquid Index)、EM$債:JPモルガンEMBI Plus指数、EML債:Bloomberg Barclays EM Local Currency Liquid Government Index)はドルベース。

出所)Bloombergのデータよりウエルス・スクエア作成。

図をみてわかるのは、米社債1と米社債2で違い、また新興国債でドル建て(EM$債)と現地通貨建て(EML債)で大きく動きが異なることである。米社債1と2の違いは、2の方が残存期間、デュレーションが長い。このため、金利変動に対しての動きが大きくなりやすい。また、EML債は、ドル対新興国通貨変動の影響を直接的に受ける。2013年のテーパー・タントラムにおいて、新興国債が大きく影響を受けている。

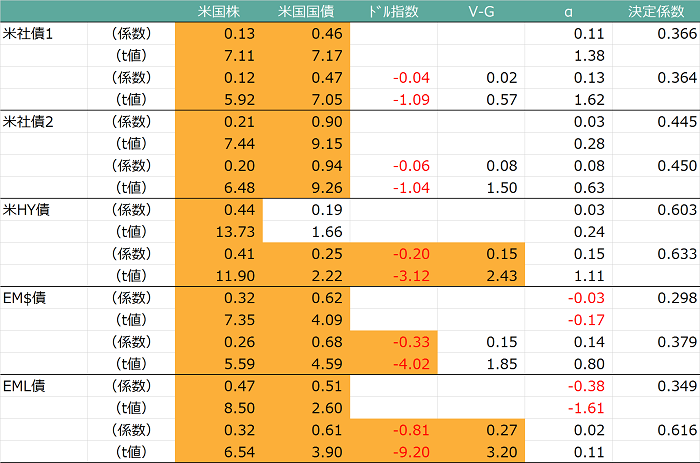

そこで、特性を横断的にみるために回帰分析を行ってみたい。結果を表1に示した。

表1 回帰分析結果(2010年1月~2020年12月)

注)各指数の月次リターンを、米国株:S&P500のリターン、米国国債:Bloombergアグリゲート米国トレジャリー指数、ドル指数:ICEのドル指数、株式スタイルはV-G:MSCI米国バリュー指数リターン-MSCI米国グロース指数リターンで重回帰。上段は回帰係数、下段はt値。t値の絶対値が2以上のものをハイライトした。決定係数は自由度調整済み。

出所)Bloombergのデータよりウエルス・スクエア作成。

分析にあたり、2種類の回帰分析を行った。一つは、米国株と米国国債の2つの変数の場合。二つ目はそれら2変数にドル指数と株式市場のスタイル(V-G:バリュー株のリターン―グロース株のリターン)を加えた。クレジット部分を米国株に対する感応度やスタイル感応度に分けてみた。そして、ドルの変動に対する影響も加えてみた。

まず2変数の場合を見てみよう。いずれも米国株と米国国債に対してのプラスの感応度である。感応度の大きさは、米国株に対しては米HY債が米社債の2倍前後になっている。クレジットリスクがここに反映されているとみることが出来よう。また、国債に対する感応度は米HY債が最も低く、社債、新興国債になるにつれて大きくなっているが、社債2は先に述べたように社債1に比べ、デュレーションが長いこともあり、感応度は大きい。新興国債はドル建てと現地通貨建てでは、米国株への感応度は現地通貨建ての方が少し大きく、米国国債に対してはドル建ての方が少し大きい。

次に4変数の場合を見てみよう。両方の米社債に対する説明力は上がっていない。一方、米HY債や新興国債券では説明力が上がっている。共にドルが上昇するとマイナスの影響を受ける。また、株のスタイルについてはいずれもバリュー感応度が強い。米HY債はエネルギーセクターのウエイトが高いためと考えられる。新興国債の場合は、米国金利上昇時の債券下落を株のバリュー優位で相殺している部分がありそうだ。

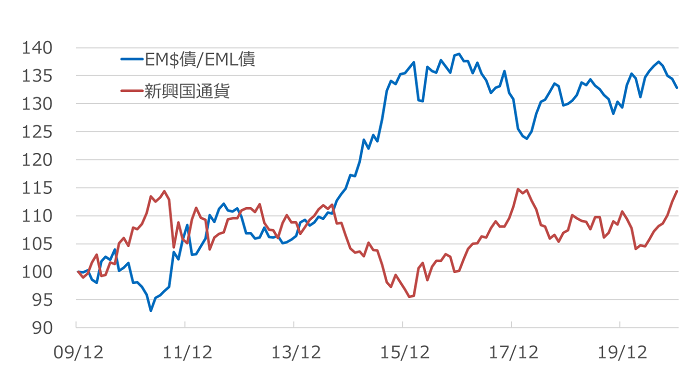

感応度とは違った角度で新興国債の特性を確認しておこう。図2にEM$債とEML債の相対値(EM$債/EML債)と新興国通貨の推移を示した。

図2 EM$債/EML債と新興国通貨の推移(2009年12月末~2020年12月末、月次)

注)2009年12月を100として指数化。新興国通貨:MSCI新興国通貨指数。

出所)Bloombergのデータよりウエルス・スクエア作成。

これをみると、ドル建てと現地通貨建ての相対値は新興国通貨の推移と強い関係にある。各々の母集団が異なるので、高い精度のものにはならないにしても、基本的には新興国通貨が強くなる場合には、現地通貨建て債券の方がドル建て債に比べて優位(下向き)であるし、その逆の場合にはドル建て債券の方が優位である(上向き)。なお、2011年以前に比べて、新興国通貨は、上値が重くなっている。それは米国とのインフレ格差も徐々に低下してきていることが背景にあろう。そうなると、デュレーションの違いが相対的な変動の決め手となりそうである。

債券には様々な指数があり、それに対応したETFがある。簡単に投資出来るようになったが故に、様々な特性の違いを理解しつつ、目的に合わせた分散投資を進めたいものである。

(2021年1月作成)