負けないためのETF投資戦略

外国株、外国債投資と投資主体の多様化【ETF投資戦略⑬】

この記事は、約5分で読めます

国内ETF市場の残高は順調に増加している。背景には、低金利下での株式市場の堅調さが中心にあると考えられるが、それだけではない。品揃えが進んだことで、投資主体が広がっていることが挙げられる。更なるETF市場の発展には、この両面での広がりが不可欠である。日本株ETF(レバレッジ型を含む)が国内ETF市場の残高の95%以上を占めてはいるものの、今後の発展の鍵となる外国株と債券を中心に、公募の投資信託市場との違いも踏まえながら、現状を見ていきたい。

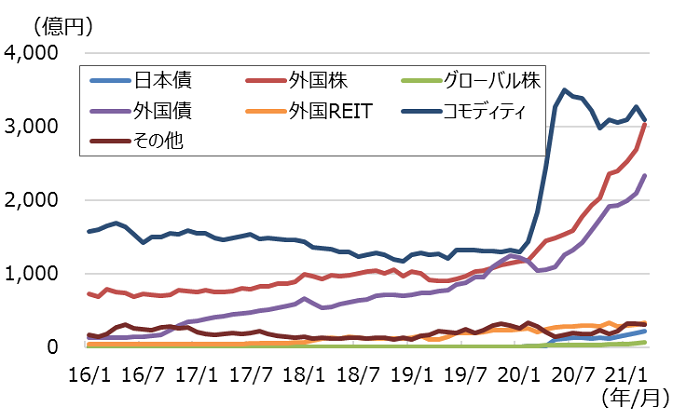

図1に日本株とJ-REIT型を除いた資産別ETFの残高推移を示した。昨年12月のコラムで取り上げた昨年11月末時点に比べ、外国株ETF、外国債ETFの残高は伸び続け、外国株は3,000億円を超え、外国債は2,300億円を超えた。

図1 日本株とJ-REIT型を除いたETFの残高推移

(期間:2016年1月末~2021年3月末、月次)

注)分類は、主な投資対象とする資産名に集約。外国株には先進国、新興国株、グローバル株には内外株を含んだもの、外国債には国債、事業債、HY債(ハイイールド)、新興国債等、コモディティには現物国内保管型を含む。その他にはVIX型ETFを含んでいる。

出所)NRI Super Focus、Bloombergよりウエルス・スクエア作成。

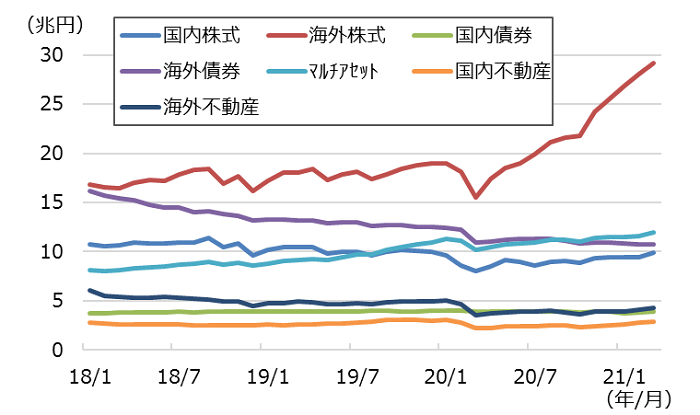

次に、公募投信の分類別の残高状況を確認していこう。図2に示した。分類は野村総合研究所のファンドマーク分類である。この中で、「海外株式」は、2020年ごろより大きく伸びているが、「海外債券」は減少傾向が続いている。

図2 分類別の投信残高推移(期間:2018年1月末~2021年3月末、月次)

出所)NRI Super Focus よりウエルス・スクエア作成。

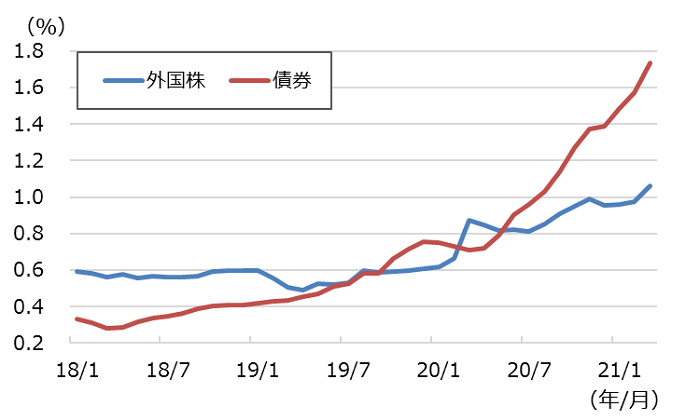

次に、ETFの公募投信に対する残高比率を図3に示した。外国株、債券共に相当する分類の公募投信に対する比率は小さいものだが、共に上昇傾向にある。

図3 ETFの公募投信に対する残高比率の推移(期間:2018年1月末~2021年3月末、月次)

注)外国株は、図1で用いた外国株及びグローバル株の合計をNRI ファンドマーク 分類における外国株で除した。債券は、図1で用いた日本債、外国債の合計をNRI ファンドマーク 分類における国内債券、外国債券の合計で除した。

出所)NRI Super Focus、Bloombergよりウエルス・スクエア作成。

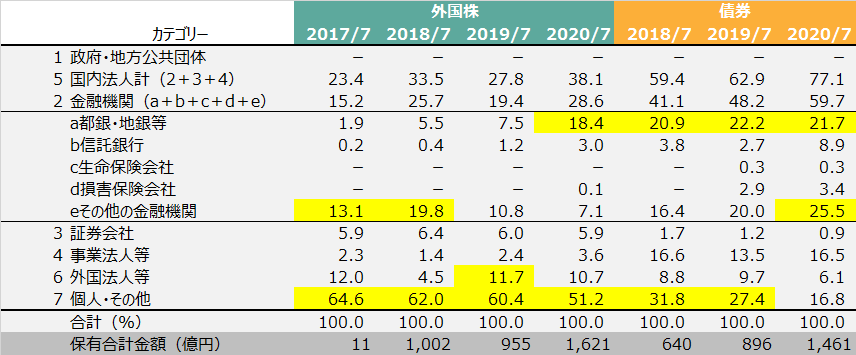

公募投信は主に個人投資家、私募投信は機関投資家が利用していると考えられるが、ETF市場は上場市場であり、様々な投資主体が参加している。上記の違いをみるため、表1に外国株と債券ETFについての各投資主体の保有主体割合の推移を示した。

表1 外国株、債券の保有主体割合の推移

出所)東京証券取引所の公表資料よりウエルス・スクエア作成。2の金融機関・小分類(a~e)と3~7で見て、上位2主体に対してハイライトしている。

外国株、債券ともに個人・その他の比率が低下する一方、金融機関は外国株、債券で、事業法人等は債券での比率が上昇傾向である。また、図3に示した公募投信に対する比率が上昇ということは、2020年7月以降も金融機関や事業法人での利用が進んでいる可能性も高い。

金融機関の運用は、年金運用と違って、年金で使われているベンチマーク指数をターゲットとする必要は特にない。むしろ、先物等があるような投資対象商品の方がヘッジもしやすいため、好まれる可能性もある。また、円高対策としての為替ヘッジ型も注目されやすいだろう。それぞれの投資主体の運用戦略にフィットする商品の開発や流動性向上がETF市場全体の発展に資するものと考えられる。

(2021年4月作成)