負けないためのETF投資戦略

原油高騰と業種株価【ETF投資戦略㉔】

この記事は、約5分で読めます

世界的なインフレ率の上昇に、2月24日からのロシアのウクライナ侵攻が加わり、原油価格のみならず、コモディティー価格全般の高騰が続いている。ロシアのウクライナ侵攻の結末は原稿執筆時点(3月15日)において、不透明ではあるが、原油高騰に起因する前後の株式市場の業種特性を簡単に分析しておきたい。

分析対象は、東証の業種別株価指数とMSCI業種指数とする。東証の業種別株価指数は現在17業種と33業種がある。第一次石油危機や第二次石油危機を分析する場合、33業種指数の方が長い期間をカバーしているので、まず、そこからみた情景を確認しておこう。

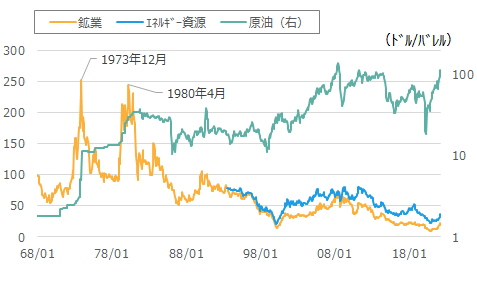

図1に東証33業種の鉱業株指数及び17業種のエネルギー資源株指数のTOPIXに対する相対株価と原油価格の推移を示した。

図1 鉱業株、エネルギー資源株指数の対TOPIX相対指数と原油価格の推移

(1968年1月~2022年3月11日、月次)

注)東証業種別指数33業種の中にある鉱業株指数の相対指数は1968年1月末を100とした。また、17業種の中にあるエネルギー資源株指数の相対指数は1993年7月末をその時の鉱業株相対指数の水準に合わせて表示した。原油は右軸、対数表示。1983年2月までをBloomberg Arabian Gulf Arab light Crude Oil spot price Asia、それ以降はWTI原油先物価格とした。直近は3月11日。

出所)Bloomberg、野村総合研究所SuperFocusよりウエルス・スクエア作成。

鉱業株の相対株価が大きく上昇しているのは、1973年と1979年の石油危機時である。1990年のイラクのクウェート侵攻時も上昇しているが、原油価格の高騰が短期に終わっていることで相対株価の上昇も、2つの石油危機ほどの大きさではない。また、2008年7月にかけての原油価格上昇は、ITバブル崩壊以降の世界的な景気回復、BRICsブーム等によるが、鉱業株やエネルギー資源株の相対的上昇も、急騰という訳ではない。

2000年代については、図2に先進国のエネルギー株の相対株価と原油価格からも確認しておきたい。

図2:エネルギー株指数の対MSCI WORLD相対指数と原油価格

(1998年12月~2022年3月11日、月次)

注)MSCI先進国エネルギー株指数、MSCI WORLD指数より算出。相対指数は1998年12月末を100とした。原油はWTI原油先物価格を右軸に表示。直近は3月11日。

出所)Bloombergよりウエルス・スクエア作成。

2004年頃から原油価格は徐々に上昇し、2007年以降に急騰している。この間、エネルギー株の相対株価は日本株の鉱業株やエネルギー資源株と同様に持続的にアウトパフォームしている。そして、足元の原油価格上昇下においてもエネルギー株の相対的上昇が生じている。

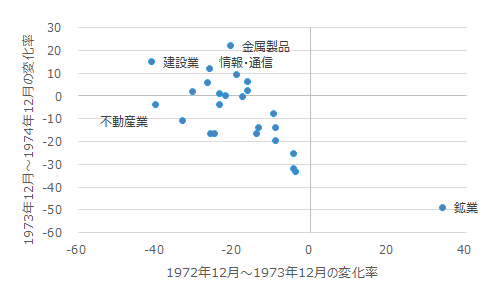

以上より、原油価格が上昇する限りは、エネルギー・セクターの相対株価は上昇する可能性が高いと考えられる。しかし、その後はどうなったのであろうか?図3に1973年12月前後1年間の業種株価指数の変化率を示した。

図3 1973年12月前後1年間の業種株価指数の変化率

注)東証業種別株価指数(33業種区分)の個々の業種指数の変化率。

出所)野村総合研究所SuperFocusよりウエルス・スクエア作成。

1973年12月までのリターンが低かった業種ほど、その後のリターンが高いというリターン・リバーサルの現象(下落率が高かった業種ほど、反転後は高い上昇率になる)が生じている。

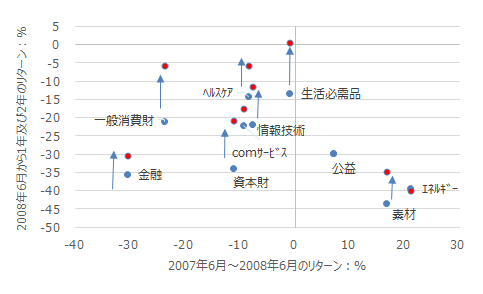

2008年6月前後の先進国の業種指数ではどうだろうか?それを図4に示した。

図4:2008年6月前後の1年及び後2年のリターン

注)青が2008年6月から1年間、赤が2年間のリターン。MSCI WORLD業種指数より。Comサービスはコミュニケーション・サービス。

出所)Bloombergよりウエルス・スクエア作成。

2008年9月にリーマン・ショックが起きたため、図3のようなリターン・リバーサル性ではない。最も影響を受けた金融セクターの回復は1年では弱い(青印)。それでも、2年でみれば、全体として、リターン・リバーサル性が生じていることが確認できる。(尚、図3の鉱業(東証33業種)は東証17業種ではエネルギー資源に分類されるため、図4のエネルギー・セクターと同様のものとして比較可能と考えられる)

ロシアのウクライナ侵攻の政治的着地点を見通すことは現時点では難しい。経済的には西側諸国のロシアへの制裁は続くし、ロシアも対抗措置を取ってくるとみられ、企業業績にも影響が生じよう。西側諸国は化石燃料の調達先の分散、原子力エネルギー、再生エネルギー利用への分散を図るとしても、時間はかかる。

とは言え、過度に行き過ぎたリターンは、いずれ適正値に修正される。インフレ率上昇で米国の金融政策は利上げに舵を切ろうとしているが、10年金利に比べて、2年金利の上昇が目立ち、景気後退も想定しておく必要が出てきた。

以上、業種ETFの活用にあたって、過去の原油価格高騰後とその後の特性については、留意しておきたい。

<指数の著作権等について>

「TOPIX」「東証業種別株価指数」「TOPIX-17シリーズ」は、株式会社東京証券取引所(㈱東京証券取引所)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利は、㈱東京証券取引所が有しています。なお、本商品は、㈱東京証券取引所により提供、保証又は販売されるものではなく、㈱東京証券取引所は、ファンドの発行又は売買に起因するいかなる損害に対しても、責任を有しません。

「MSCI先進国エネルギー株指数」「MSCI WORLD指数」は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他⼀切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停⽌する権利を有しています。

(2022年3月作成)