負けないためのETF投資戦略

外債ヘッジ投資を考える【ETF投資戦略㉕】

この記事は、約5分で読めます

昨年夏以降、インフレが顕在化し、米国を含めた先進国の金利は上昇傾向である。このため、外債ヘッジ運用のパフォーマンスは悪化傾向である。米国は、3月に利上げをしたばかりであるが、今後も連続利上げが予想され、また、量的緩和からの脱却も本格化する。

一方、国内は、日銀の金融緩和策により、今のところ金利水準は低位に維持されている。このため、内外金利の拡大と共に、円安が続いている。低金利の代表である日本債の代替として、外債ヘッジが定着したのは、海外金利水準が高いことや為替ヘッジコストが低かったためでもある。今回は、その外債ヘッジ投資について、簡単に分析しておきたい。

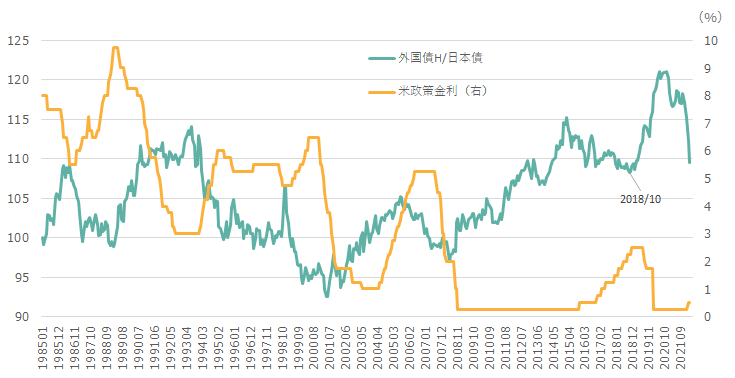

図1に、外国債H(ヘッジ型)と日本債の相対パフォーマンスと米政策金利の推移を示した。

図1 外国債Hと日本債の相対パフォーマンスと米政策金利の推移

注)日本債はNOMURA BPI総合指数、外国債HはFTSE世界国債インデックス(除く日本、円ヘッジ・円ベース)。1985年1月末を100とした。米政策金利は、1987年以前は公定歩合、87年以降はFF誘導レートとした。直近は4月15日。

出所)Bloomberg、NRI SuperFocusよりウエルス・スクエア作成。

これをみると、米国の金融引き締め局面では、外国債Hが日本債に比べて相対的に軟調になり、緩和局面では外国債Hが日本債に比べて優位である。そして、直近は金融引き締め局面に入ったことで急落し、その相対値は2018年10月の水準に近付いている。より正確さを求めるなら、欧州等の金融政策も議論すべきだろうが、外国債Hは米国債が約半分程度を占めているため、ここでは米国の金融政策を代表させて分析を進める。

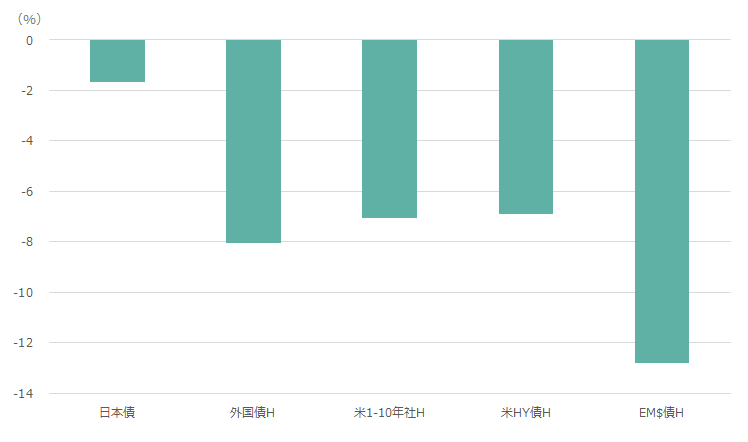

外国債Hが日本債に比べて有利なのは、内外の長期金利差が短期金利差に比べて大きく、それが安定している、もしくは金利が低下するというのが前提となる。ところが、今回の場合、インフレ率の上昇が大きい割に、FRBがそれを一時的とみなしていたことで、利上げがやや後手に回った。そして、ここにきて、タカ派のスタンスに転じ始めたことで、2年債や5年債金利も大幅に上昇し、外国債Hの相対的パフォーマンスが悪化した。図2に今年の主な債券指数のリターンを示した。

図2 今年の主な債券指数のリターン(為替ヘッジあり):2021年12月末~2022年4月15日

注)日本債はNOMURA BPI総合指数、外国債HはFTSE世界国債インデックス(除く日本、円ヘッジ・円ベース)、米1-10年社Hはブルームバーグ米国社債指数(Bloomberg Barclays Intermediate Corporate Total Return Index)を円ヘッジ、米HY債Hはブルームバーグ米国ハイイールド社債高流動性インデックス(円ヘッジ・円ベース)、EM$債HはJPモルガン・ガバメント・ボンド・インデックス-エマージング・マーケッツ・グローバル・ディバーシファイド(円ヘッジベース)。ヘッジコストは、直先スプレッド1か月を利用。

出所)Bloombergよりウエルス・スクエア作成。

今年に入り、日本債が-1.7%であったのに対して、外国債Hは-8.1%と大きく下落した。米国金利のみならず、欧州各国の金利も上昇しているためである。一方、米社債Hや米HY債(ハイイールド債)Hもそれぞれ-7.0%、-6.9%と下落しているが外国債Hよりは若干下落幅が小さい。一方、米HY債Hに比べてデュレーションの長いEM$債(ドル建て新興国債)Hは-12.8%と大幅下落している。資源価格の上昇によるインフレやロシアのウクライナ侵攻によるロシア国債の問題があったことが影響している。

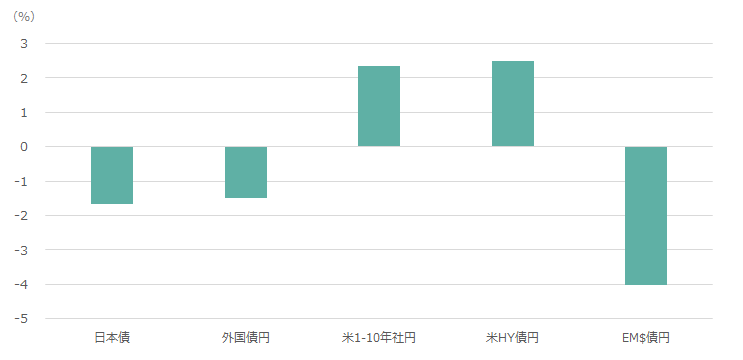

一方で、内外金利差の拡大により、年明け以降、大幅円安が進んでいる。為替ヘッジを行わない主な債券指数のリターンを図3に示した。

図3 今年の主な債券指数のリターン(為替ヘッジなし):2021年12月末~2022年4月15日

注)日本債はNOMURA BPI総合指数、外国債円はFTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)、米1-10年社円はBloomberg米国社債指数(Bloomberg Barclays Intermediate Corporate Total Return Index)を円換算、米HY債円はブルームバーグ米国ハイイールド社債高流動性インデックス(ヘッジなし・円換算ベース)、EM$債円はJPモルガン・ガバメント・ボンド・インデックス-エマージング・マーケッツ・グローバル・ディバーシファイド(円換算ベース:円換算はBloombergの円/ドルを利用)

出所)Bloombergよりウエルス・スクエア作成。

為替ヘッジを行わない外国債円リターンはマイナスであるものの、-1.5%に留まっている。また、米社債円と米HY債円は+2.3%、+2.5%とプラスリターンである。一方、EM$債円は-4.0%となっている。こうしたことから、債券投資でも為替ヘッジあり・なしを組み合わせた分散が従来以上に大切となることがわかる。

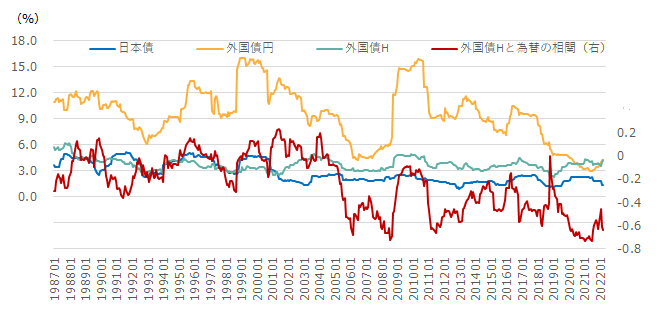

本コラムの第6回「外債投資と為替」で取りあげたように、最近は外国債円と外国債Hのリスク量が拮抗している。それは、外国債H(≒現地通貨建て債券)と為替の逆相関性が強くなっているためでもある。図4に第6回でも表した外国債円と外国債Hのリスク量と相関を示しておこう。

図4 外国債円と外国債Hのリスク量と相関の推移

注)日本債はNOMURA BPI総合指数、外国債円はFTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)、外国債HはFTSE世界国債インデックス(除く日本、円ヘッジ・円ベース)。為替は円/ドル、円/ユーロを均等に保有した場合のリターン。直近は4月15日。

出所)Bloombergよりウエルス・スクエア作成。

2000年代半ばより外国債Hと為替の逆相関性が強くなった。このため、外国債円のリスク量が低下し、最近は外国債Hのリスク量と拮抗、もしくは外国債Hのリスク量が外国債円のリスク量を超えることも見られるようになった※。

米国では、4月に入り、2年国債利回りが10年国債利回りを一時逆転した。利上げの本格化がこれから始まる時に、長短金利の逆転により景気後退の可能性についての議論も見られるようになった。

国内も昨年のスマホ料金の引き下げ要因が剥落し、インフレ率が上昇していくことで、夏以降、日銀のイールド・カーブ・コントロール政策に変化が出てくるかもしれないことが指摘されている。債券ETFを利用したポートフォリオ構築においても、投資対象の分散、為替ヘッジの有無の組み合わせなど、更なる工夫が必要になってきたのではないか。

※ 本コラム第6回「外債投資と為替」巻末で外国債円と外国債Hのリスク量が逆転する条件について考察している。ご興味のある方は参照されたい。

<指数の著作権等について>

NOMURA-BPI総合の知的財産権とその他一切の権利は野村證券株式会社に帰属しています。また、同社は当該指数の正確性、完全性、信頼性、有用性を保証するものではなく、ファンドの運用成果等に関して一切責任を負いません。

FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)、FTSE世界国債インデックス(除く日本、円ヘッジ・円ベース)は、FTSE Fixed Income LLCにより運営され、世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックスです。同指数はFTSE Fixed Income LLCの知的財産であり、指数に関するすべての権利は、FTSE Fixed Income LLCが有しています。

「Bloomberg®」は、Bloomberg Finance L.P.および、同インデックスの管理者であるBloomberg Index Services Limitedをはじめとする関連会社(以下、総称して「ブルームバーグ」)の商標およびサービスマークです。ブルームバーグまたはブルームバーグのライセンサーは、ブルームバーグ・インデックスに対する一切の独占的権利を有しています。

JPモルガン・ガバメント・ボンド・インデックス-エマージング・マーケッツ・グローバル・ディバーシファイドは、ジェー・ピー・モルガン・セキュリティーズ・エル・エル・シー(以下、「インデックス・スポンサー」といいます。)に帰属します。インデックス・スポンサーは、本インデックスを参照する証券、金融関連商品又は取引(以下各々「商品」といいます。)を賛助し、支持し、又はその他の方法で推奨するものではありません。本サイトに含まれる商品に関する情報は、その提供のみを目的としたものであり、商品の購入若しくは販売を目的とした募集・勧誘を行うものではありません。本インデックスの情報源及びこれに含まれるデータ若しくはその他の情報は信頼できると思われるものですが、インデックス・スポンサーはその完全性および正確性を保証するものではありません。インデックス・スポンサーは、いかなる商品への投資の妥当性について、明示黙示を問わず、何らの表明又は保証をするものではありません。インデックス・スポンサーは、いかなる商品の管理、マーケティング又は取引に関して、何らの責任又は義務を負いません。本インデックスに関する追加の情報については、www.morganmarkets.comをご覧ください。当情報の著作権は、ジェー・ピー・モルガン・チェース・アンド・カンパニーに帰属します。

(2022年4月作成)