負けないためのETF投資戦略

忍耐が求められる外債ヘッジ投資【ETF投資戦略㊴】

2023年6月30日作成

昨年3月に米国で利上げが始まって、1年以上が経過した。この原稿を執筆している6月15日時点で、14日のFOMCで利上げは見送られたが、年内2回の利上げが示唆された。これはインフレのピークアウトを判断するもとになる物価や労働統計がまだら模様の状況を示しているためである。

現在FF誘導レートは5.00~5.25%に達し、欧州も遅れて利上げが進んでいるため、長短金利差は逆転し、日本からみた為替ヘッジコストは歴史的に高水準となっている。今回は、米国債を中心に、特に為替ヘッジした外債(ここでは先進国債)投資について、簡単に分析してみたい。

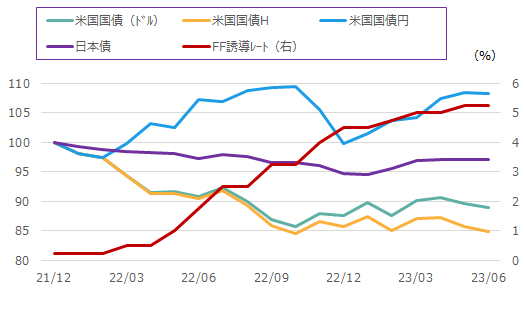

まず、図1に米国国債等の累積投資収益を示した。

図1 米国国債等の累積投資収益(期間:2021年12月末~2023年6月、月次)

注)米国国債はBloomberg米国トレジャリ-指数、日本債は野村BPI総合指数。米国国債Hは円ヘッジ。米国国債円は米国国債(ドル)を円換算。円ヘッジのコストは直先スプレッドより算出。2021年12月末を100とした。直近は6月14日現在。

出所)Bloomberg、NRI SuperFocus Proよりウエルス・スクエア作成。

米国国債(ドル)は昨年10月を境に反発を始めた。インフレピークアウトが少し見え始めたことが背景にあるが、物の値段に比べてサービス価格の鈍化が緩慢であり、利上げは続いている。このため、為替ヘッジコストも上昇しており、為替ヘッジを行った米国国債Hと米国国債(ドル)の差は拡大している。結果的に、日本債や米国国債円の方が優位な状況にある。

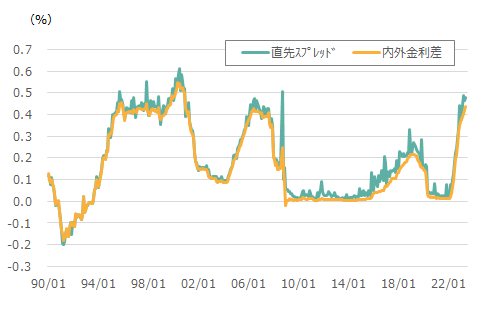

次にドル円間の為替ヘッジコストについて見ておこう。図2に示した。

図2 ドル円間の為替ヘッジコストの推移(期間:1990年1月末~2023年5月末、月次)

注)内外金利差は米国と日本の1か月金利の差。日米共にLibor1か月だが2022年1月より日本の方はTORF1か月(Tokyo Term Risk Free Rate)。直先スプレッドは為替の直物相場と先物相場との差で、2国間の金利差(この場合は日米)がベースとなっている。直近は5月末。縦軸は月率。

出所)Bloombergよりウエルス・スクエア作成。

これをみると、直近の水準は1990年代半ばや2000年代半ばの水準に匹敵する高さであり、年率で5%を超える。このため、図1でみるようにドルベースと円ヘッジベースとの差が拡大してきているわけである。

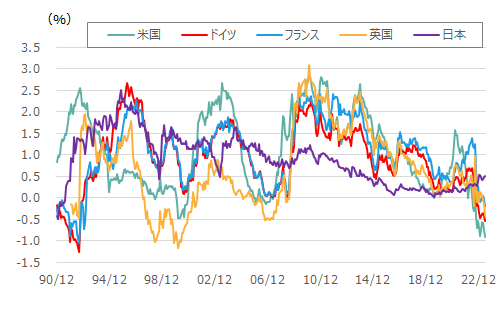

現在は世界的なインフレ下にあり、欧州も利上げに動いている。そこで、図3に主要5か国の長短金利差の推移を示した。

図3 各国の長短金利差推移

注)1990年12月末より(英国は1992年1月末より)。各国共に10年金利と2年金利の差。直近は6月14日現在。

出所)Bloombergよりウエルス・スクエア作成。

通常の経済環境では長期金利の方が短期金利に比べて高く、図で言えばプラス圏となる。ところがインフレ圧力が強くなると、金融当局の利上げにより短期金利は上昇し、長期金利と逆転してマイナス圏に入る。

図示した期間では米国で2000年代初頭や2000年代半ば以降にマイナス圏に入っている。欧州は1990年代前半にマイナス圏に、英国は1990年代後半から2000年代初めにかけてマイナス圏となり、更に中盤以降でもマイナス圏に入っている。インフレ体質の国ほどそうなりやすいと言えよう。日本も1990年初めにマイナス圏に入っている。

直近では、日本を除いてマイナス圏に入っている。2年金利と為替ヘッジコストのベースとなる1か月や3か月金利とは同じではないが、比較的近い。図2でみた米国に加え、欧州もヘッジコストが高くなり、いわゆる外債Hは、多少長期金利が低下してもトレンドとしてプラスのリターンになりづらい訳である。

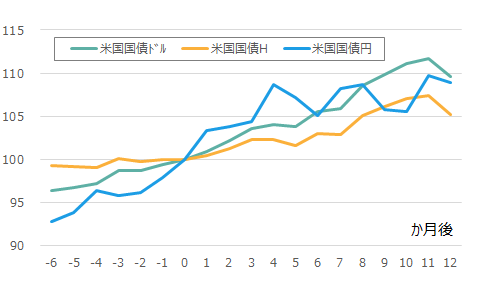

では、長短金利差の逆転が解消されたら、どの程度のリターンが見込めるだろうか?それは投資対象債券の金利の低下幅や為替ヘッジコストの低下次第(短期金利差の縮小度合い)であるが、参考のために、米国の2000年初頭と2000年代半ばのケースで確認してみよう。図4に2つのケースの平均パフォーマンスを示した。

図4 米国長短金利解消以降の平均パフォーマンス

注)長短金利差の逆転解消6か月前から12カ月後で計測。逆転解消した月末を100として計算し、その平均をとった。

出所)Bloombergよりウエルス・スクエア作成。

逆転解消までは米国国債円のパフォーマンスが良いが、逆転解消後は徐々に米国国債Hが良くなり、米国国債円は伸び悩んでいることが確認できる。為替の影響もあろう。以上は米国国債の例だが、いわゆる外債Hの場合は、もう少し複雑である。それぞれの国の長短金利差にズレがある場合がある。図3で1990年代初めに米国はプラス圏だが、英独仏はマイナス圏に入っていた。最近は徐々に長短金利差の動きが徐々に連動してきており、ウエイトの大きい米国動向を中心に確認していけばよいだろう。

いずれにせよ、米国の年内利下げは微妙である。欧州も遅れて利上げを始めたため、利下げは来年以降とみられている。もうしばらくは米国国債含め外債ヘッジ投資は、もやもやした状態が続きそうである。当面は、ヘッジをしない外債やヘッジするとしてもハイイールド債等のクレジットを活用した債券との組み合わせが肝要となろう。

(2023年6月30日作成)