負けないためのETF投資戦略

株式の国際分散投資を考える【ETF投資戦略㊵】

2023年7月27日作成

年明けから日本株は上昇傾向にある。特に4月以降、外国人投資家の日本株買いが活発となり、日経平均は5月に3万円、6月に一時は3万3000円を超えた。7月に入り、日銀のYCC修正に対する見方が再燃し、円高に振れたこともあって調整した。

日経平均の高値は1989年12月末の3万8915円である。この日経平均は価格指数であるが、配当込みのTOPIXでは1989年末の高値を既に超えている。日本株上昇に期待が集まる中、今回は株式の国際分散投資の現状を簡単に点検しておきたい。

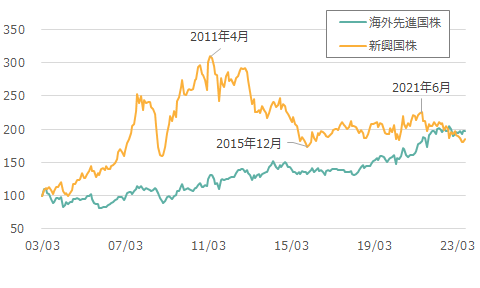

図1に対TOPIXで相対化した海外先進国株と新興国株の推移を示した。

図1 対TOPIX相対推移(期間:2003年3月末~2023年7月、月次)

注)2003年3月末を100とした。海外先進国株はMSCI KOKUSAI指数、新興国株はMSCI 新興国株指数を円換算し、TOPIXで除した。直近は7月17日。

出所)Bloombergよりウエルス・スクエア作成。

2000年代は、新興国株が相対的に大きく上昇した。背景にはITバブル崩壊、2001年の9.11事件以降の資源価格の上昇があった。そして2008年9月のリーマン・ショックで大きく下落するも、中国の大型財政出動が相対的な継続上昇を支え、2011年4月にピークをつけた。

2015年にチャイナショックもあり、2015年12月まで相対的な下落が続いた。その後は多少上下する動きはあったものの、2000年代のような大きな上昇トレンドがあるわけではなかった。

一方、海外先進国株は緩やかに上昇しつづけ、新興国株と逆転した。こうした状況の中で、日本株に投資するより海外先進国株や新興国株に投資した方がよいという流れが続いた。ところが、2022年に入り海外ではインフレ拡大に対する利上げ政策もあり、結果として日本株と海外先進国株、新興国株の差が無くなってきたとも言えよう。

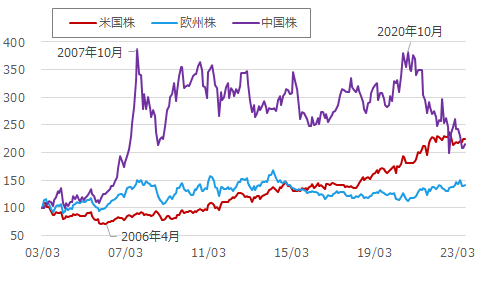

次に、海外先進国株の中でウエイトの大きい米国と欧州、新興国株の中から中国株を取り出して、対TOPIX推移を図2に示した。

図2 対TOPIX相対推移(期間:2003年3月末~2023年7月、月次)

注)2003年3月末を100とした。米国はMSCI米国株指数、欧州はMSCI欧州株指数、中国はMSCI中国株指数を円換算し、TOPIXで除した。直近は7月17日。

出所)Bloombergよりウエルス・スクエア作成。

これをみると、2000年代前半の中国株は対TOPIXで大きく上昇したものの、2007年10月のピークを境に大きな振幅の中で循環している。そして、2020年10月を境に大きくアンダーパフォームしている。中国ではこの頃よりIT企業に対する規制が始まり、その後のコロナ禍の対策も影響していよう。

一方、米国株は2006年4月までTOPIXをアンダーパフォームしたものの、その後GAFAM等のIT企業の成長もあって上昇し、足元では中国株の水準を抜いた。直近では、対TOPIXではフラットとも言える。欧州株は2007年以降、レンジの中で循環している。

以上を見ると、日本株もマクロ環境や企業業績次第では以前よりは魅力的な位置にあると考えられる。

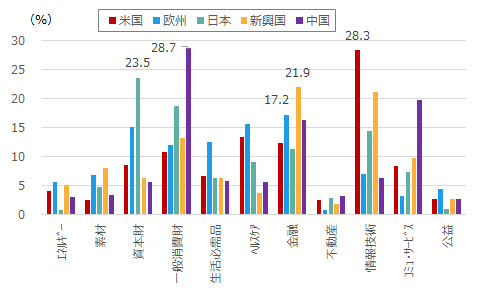

そこで図3に地域別の業種構成比を示した。

図3 地域別の業種構成比(2023年6月末現在)

出所)MSCI、S&P社のFactsheetよりウエルス・スクエア作成。

2023年6月末現在で最も構成比の高いのは、米国は情報技術、欧州は金融、日本は資本財、新興国は金融、中国は一般消費財である。従って、構成比の高い業種の構造的傾向や循環的な特性にも注意を払う必要があろう。

2020年からの新型コロナウイルスの世界的拡大や、2022年2月に始まったロシアのウクライナ侵攻によって、経済安保の視点からサプライ・チェーンを見直す動きが進みつつある。昨今の日本株上昇はそうした事象を反映しているとも言えよう。

株式の国際分散投資においては、投資対象の区分、アクティブ・パッシブ運用の観点での再考の余地は大きい。例えば、投資対象区分を日本株、海外先進国株、新興国株とした場合、MSCI全世界株ベース(6月末現在)で、日本株は約5.5%の構成比を占めるに過ぎない。

一方、新興国株の構成比は日本株の1.9倍の大きさである。また、アクティブ運用活用の場合、日本株の超過収益が外国株に比べて高い場合には、これを加味した配分も考えられよう。ETFの活用は総じてパッシブ運用の領域だが、そこでも投資対象区分、区分に即した配分の見直し、場合によっては業種ETF等の活用などが考えられよう。

(2023年7月27日作成)