負けないためのETF投資戦略

多様化する投資主体と国内ETF市場【ETF投資戦略㊺】

2023年12月27日作成

今年の国内ETF市場は昨年と違い、国内株式の上昇を中心に残高は拡大した(11月末まで)。昨年に続いて、外国株ETF、外国債ETFは増加基調にあり、更に国内債券ETFも増加してきている。今回は、東証が公表したETFの受益者情報調査(2023年7月時点)を基に資産カテゴリー別、投資主体別の変化を概観してみたい。

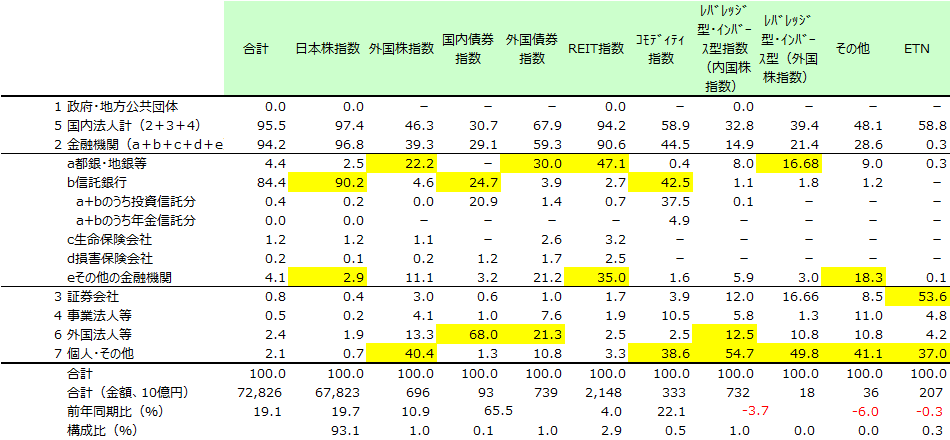

表1に資産カテゴリー、投資主体別の純資産構成比を示した。

表1 資産カテゴリー、投資主体別の純資産構成比:2023年7月

注)数字は%表示。下から3段目の合計金額は10億円単位の表示。カテゴリー(各原指数の属性)ごとの上位2主体をハイライトしている。レバレッジ型・インバース型(外国株指数)の「都銀・地銀等」と「証券会社」は小数点2桁表示とした。

出所)東京証券取引所よりウエルス・スクエア作成。

昨年の統計との違いは、①債券指数が国内債券と外国債券に分かれたこと、②レバレッジ型・インバース型が内国株指数と外国株指数に分かれたことである。このため、最下段の前年同期比では分かれる前ベース(内外合計の変化)で便宜的に変化率を算出している。

全体では+19.1%増である。同じ期間のTOPIXの伸びは+19.7%で、構成比でも日本株が93.1%を占めており、日本株に依存した状況には余り変化はない。昨年7月時点では92.7%であったが、今年は日本株が好調ということから、余り変化しなかったと言えよう。

一方、最も伸びたのは債券型で+65.5%、次いでコモディティも+22.1%だった。債券型は残高の多い外国債券が約70%伸びたが、金利水準の低い国内債券も伸びてきている。

次に投資主体別で見ていこう。外国株は、「個人・その他」の保有割合が最も高く、次いで「都銀・地銀等」である。外国債は「都銀・地銀等」、「外国法人等」の順である。特に外国債では世界国債(除く日本)といった年金型ベンチマーク指数やその為替ヘッジ有無に加えて、国別や期間別のものも登場しており、金融機関の有価証券運用にとって使い勝手のよさが評価されているものと考えられる。REITは昨年同様に「都銀・地銀等」、「その他の金融機関」での保有割合が高い。

国内債は「外国法人等」、「信託銀行」の順に多い。また、「都銀・地銀等」と「信託銀行」合わせて(表中のa+b)の投資信託への組み込みではコモディティも高い値(37.5%)を占めており、昨年との比較でも上昇している1 。伝統的な株、債券とは違った資産としてETF利用が進んできていると考えられる。

レバレッジ型・インバース型は内国株、外国株共に「個人・その他」の割合が高いが、外国株指数では「都銀・地銀等」が16.7%と2位につけている。

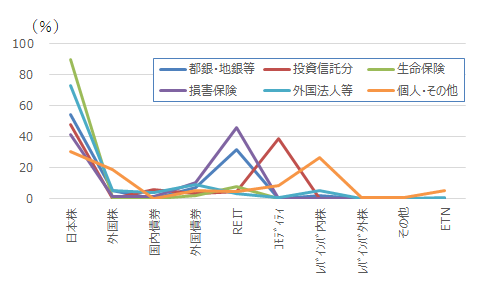

各資産別のETFには、現物、先物、投資信託等の競合商品がある。このため、投資主体によっては、利用のしやすさから特定の資産カテゴリーに偏ったETFの使い方をするのが容易に想像できる。そこで、投資主体別の資産カテゴリーの構成比を図1でみておこう。

図1 投資主体別の資産カテゴリーの構成比:2023年7月

1本コラム第33回。多様化する投資主体と国内ETF市場【ETF投資戦略㉝】 | NEXT FUNDS

注)投資信託分は図1のa+b(都銀・地銀等と信託銀行の投資信託分)、レバインバ内株はレバレッジ型・インバース型内国株、レバインバ外株はレバレッジ型・インバース型外国株を指す。

出所)東京証券取引所よりウエルス・スクエア作成。

「生命保険」は約90%が日本株に集中している。また、「都銀・地銀等」や「損害保険」は日本株とREIT比率が高い。「投資信託分」は日本株とコモディティが多い。そして、「個人・その他」は、日本株、外国株、レバレッジ型・インバース型内国株、コモディティに広く分散している。

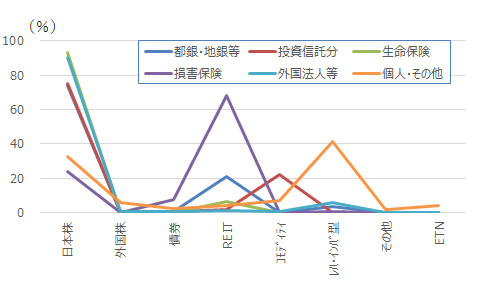

比較のため、コロナ前の2019年7月時点の状況を図2に示した。

図2 投資主体別の資産カテゴリーの構成比:2019年7月

注)投資信託分は図1のa+b(都銀・地銀等と信託銀行の投資信託分)、レバインバ型はレバレッジ型・インバース型を指す。

当時は「損害保険」においてREITの比率が最も高かった。「投資信託分」は日本株がコモディティに比べて比率が大きかった。「個人・その他」では、レバレッジ型・インバース型の比率が今以上に高く、また、外国株の比率が低かった。

国内ETF市場は国内株中心に成長してきたが、昨今は、投資主体によって、利用する資産カテゴリーが異なっている。各主体とも制約が異なる中、他の商品に対して相対優位なETFが、より良いポーフォリオ構築に寄与してきたものと考えられる。

来年は、インフレの鈍化に伴い、海外金利の低下や円高の可能性が指摘されている。為替ヘッジ型にも注目が集まるだろう。また、更なるユニークなETFの登場を期待したい。

(2023年12月27日作成)