負けないためのETF投資戦略

多様化する投資主体と国内ETF市場【ETF投資戦略㉝】

2022年の国内ETF市場の規模の伸びは2021年に比べて鈍化した。この背景には、世界的なインフレ率上昇による市場のボラティリティの高まりや、日銀の金融緩和政策の一つであるETFの買い入れが減少したことがあげられる。ところがこうした中で、外国株や債券型は規模拡大が続いている。足元で東京証券取引所より新しいETF受益者情報調査が発表された(2022年7月時点)が、今回はこの統計をもとにETF市場のカテゴリー別、投資主体の変化を概観しておきたい。

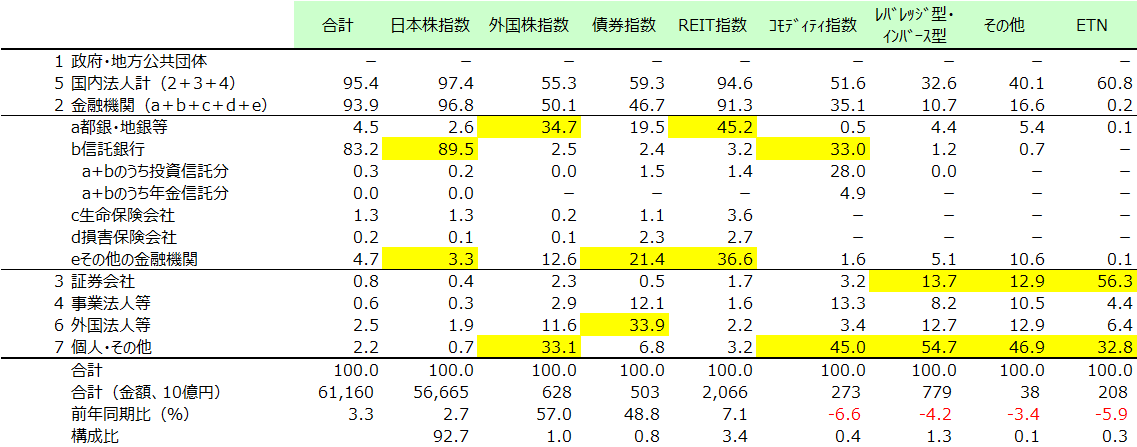

表1に、ETF受益者情報調査のETFのカテゴリー別投資主体の保有割合等を示した。

図1 投資主体別の純資産構成比:2022年7月

注)数字は%表示。下から3段目の合計金額は10億円単位の表示。カテゴリー(各原指数の属性)ごとの上位2主体をハイライトしている。

出所)東京証券取引所よりウエルス・スクエア作成。

表は、横方向にカテゴリーごとで分類、縦方向が投資主体別である。構成比は縦方向で集計したものである。残高そのものは下から3段目に示しており、全体では前年同期比+3.3%増の61兆円余りの残高となっている。

カテゴリー別の保有割合は最下段にあり、92.7%が日本株であるが、下から2段目にある残高の伸びは全体より低い+2.7%となっている。一方、外国株、債券の残高はそれぞれ6,280億円、5,030億円と規模は小さいものの、各々+57.0%、+48.8%と大きく増加している。また、REITは+7.1%と着実に増加している。一方で、コモディティ、レバレッジ型・インバース型、その他、ETNは減少している。

資産クラス別の投資主体保有割合に目をむけると、残高が減少したコモディティ、レバレッジ型・インバース型、その他、ETNについて、コモディティが信託銀行(実質的にその多くは投資信託分)と個人であるのに対して、レバレッジ型・インバース型、その他、ETNは個人と証券会社が上位2主体である。増加している方は、金融機関や外国法人等の保有が主体となってきている。

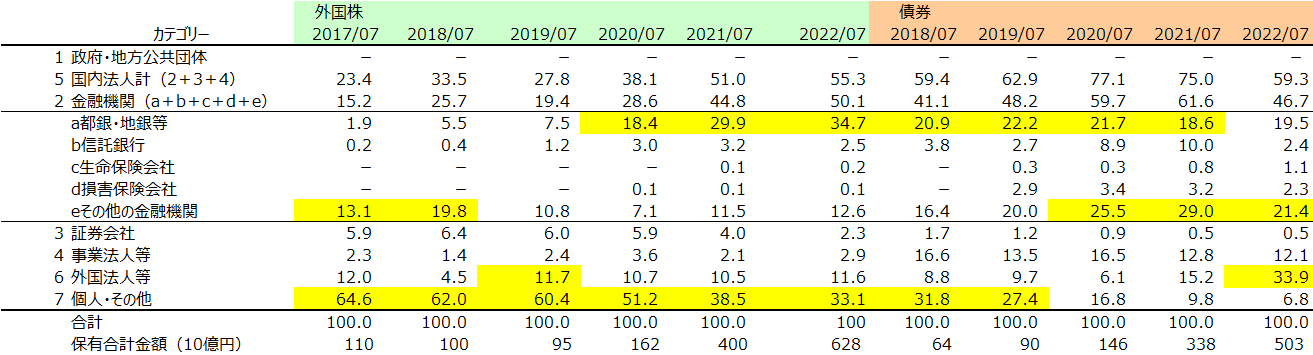

次に残高が大幅に増加した外国株と債券の時系列推移を表2で示した。

表2 外国株、債券の保有主体割合の推移

注)数字は%表示。最下段の保有合計金額は10億円単位の表示。表の縦方向は、各年の構成比を表している。カテゴリーごとの上位2主体をハイライトしている。期間は2017年7月~2022年7月、月次。債券については商品登場以降の2018年7月~のデータ。

出所)東京証券取引所よりウエルス・スクエア作成。

外国株では、都銀・地銀等の保有割合が34.7%であり、個人・その他の割合を抜いた。また、債券では、外国法人等が33.9%とトップになった。残高では1,700億円余りである。事業法人の債券保有は着実に増加しているものの、外国法人等の保有が急速に増えたため、全体に対する構成比は低下している。債券ETF残高のうち、同じ7月末時点で国内債ETFの純資産は690.9億(NRIファンドマークより集計)ある。このことから、外国法人等は、日本市場で外国債ETFを1,000億円超保有しているものと見られる。

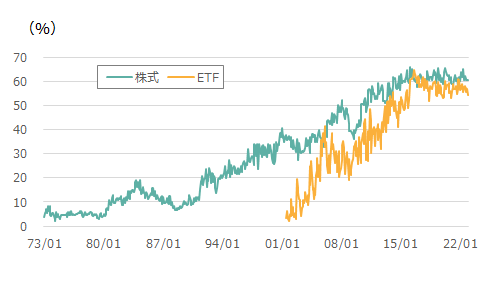

ところで、現物の日本株市場では、海外投資家*1の売買シェアが高くなって久しい。ETF市場の方は、どうだろうか?図1に海外投資家の売買シェア推移を株式、ETFで示した。

図1 海外投資家の売買シェア推移(期間:1973年1月末~2022年11月末、月次)

注)売買シェアは、海外投資家の売りと買いの合計を全体の売りと買いの合計で除したものに100をかけて%表示とした。株式は2022年3月までは東証一部、4月以降は東証プライムで集計。ETFは2001年7月末~2022年11月末。

出所)NRI SuperFocusProよりウエルス・スクエア作成。

株式での海外投資家売買シェアの高まりは1990年以降であり、2010年代半ばより60%前後で推移している。ETFの場合は、2001年7月以降からの上昇スピードが速く、同じく2010年代半ばより50%台で推移している。売買シェアとしては、共に成熟したと言えよう。一方、保有状況としては、株式がここ数年は30%前後*2であり、変化はない。

*1 投資主体別売買動向では海外投資家と定義され、受益者情報調査では外国法人等と定義されており、若干、定義が異なっている点に留意したい。

*2 東証、2021年度株式分布状況調査より(調査レポート | 日本取引所グループ (jpx.co.jp))。

ETF市場を利用する投資主体を国内投資家と想定すると、その主体の保有ニーズのある原指数のETF開発が中心となろう。一方、上記の現象をみると、外国法人等を意識したETF開発の機会もありそうであり、それが国内投資家の投資ニーズを刺激する可能性があることを指摘しておきたい。

(2022年12月26日作成)