ストラテジストのつぶやき~ETFで広がる投資戦略~

2025年度に好決算が期待されるゼネコン株の投資妙味を探る

2025年7月25日作成

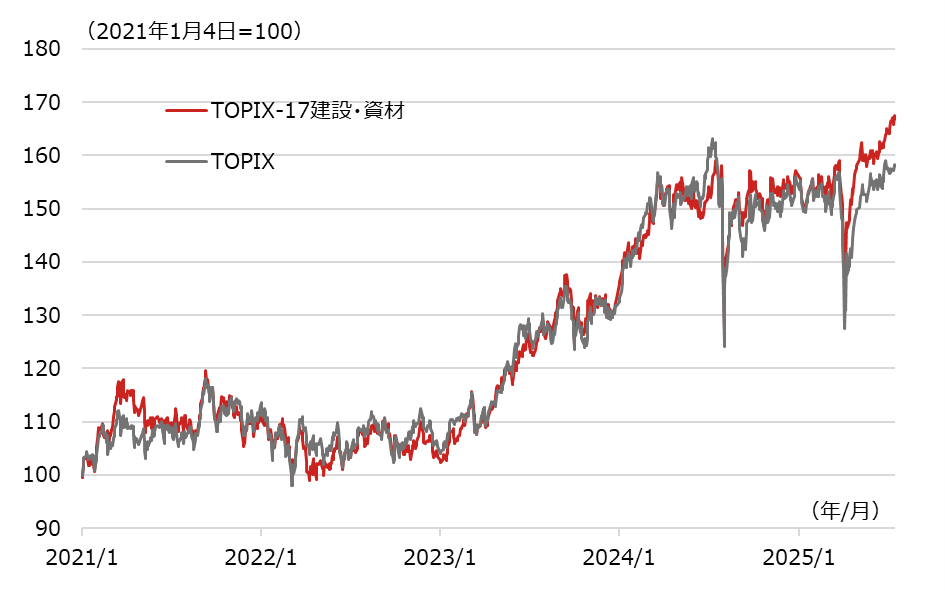

2025年度に入りTOPIX-17建設・資材のパフォーマンスが好転

トランプ米政権による関税政策等への不透明感が漂っていた2025年度初めは建設関連株のパフォーマンスが好転しています。

下図は、TOPIX-17建設・資材とTOPIXの推移です。共に2021年初を100として指数化しており、2021年初から2024年度末まではほぼ同じような値動きをしてきましたが、2025年度に入って以降、TOPIX-17建設・資材のパフォーマンスが急改善しています。

TOPIX-17建設・資材は、建設業が全体の約3分の2を占め、残りの約3分の1がガラス・土石製品と金属製品です(2025年6月末現在)。建設業の中身は、住宅関連株やゼネコン株などですが、2025年度に入って以降の好調なパフォーマンスをけん引しているのがゼネコン株なので、ゼネコン株の投資妙味を探ってみましょう。

[図表1] TOPIX-17建設・資材とTOPIX(東証株価指数)の推移

期間:2021年1月4日~2025年7月18日、日次

(出所)Bloombergのデータを基に野村アセットマネジメント作成

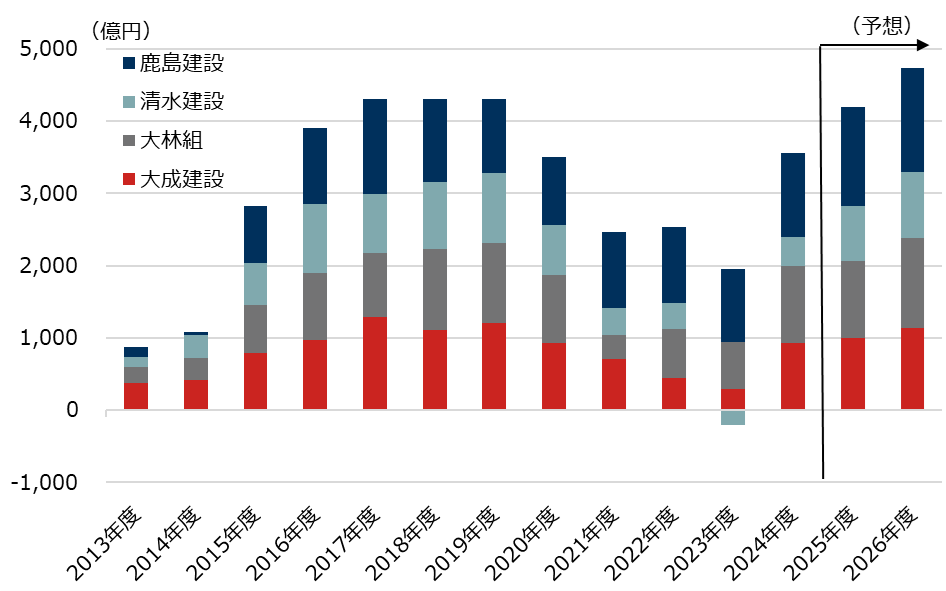

ゼネコン株の業績は2024年度以降に急回復

パフォーマンスが好調なゼネコン株ですが、その背景には業績の好転があります。下図は、ゼネコン大手4社の調整後純利益*の推移ですが(4社合計)、2023年度にかけて大幅に悪化したのち、2024年度に急回復し、2025年度以降も改善が続く見通しとなっています。

ゼネコンのビジネスモデルはやや特殊で、大型ビルなどが顕著ですが、まず受注をして、その受注残を数年間かけてこなしていく(建設していく)というものであり、複数の会計年度をまたいでビジネスが進むという特徴があります。2023年度にかけて業績が大幅に悪化した主な理由は急速なインフレ進行で、デフレ期に受注した案件が、その後、建設段階になって想定外のコスト高となって採算が悪化したためです。

2024年度の改善要因は、不採算案件の消化が進み、インフレを織り込んだ受注残に置き換わっていったためです。また、建設需要は旺盛であり、工場、再開発、データセンターなど、案件も豊富なようであり、採算改善とあわせ、2025年度以降も更なる業績伸長が期待できそうです。

リスクとしては、想定以上の更なるインフレが進行して採算が再び悪化することや、景気後退などで受注がキャンセルされることなどですが、今のところはそうした可能性は低いものと見ています。

*当期純利益から特別損益や株式報酬費用など、一時的な要因による影響を除外して算出された本質的な利益

[図表2] ゼネコン大手4社の調整後純利益の推移

期間:2013年度~2026年度、年度

・2025、26年度は7月18日時点のBloomberg予想

(出所)Bloombergのデータを基に野村アセットマネジメント作成

記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

<関連銘柄>

NEXT FUNDS 建設・資材(TOPIX-17)上場投信(証券コード:1619)

(2025年7月25日作成)