世界ETF事情

世界のETF~2025年の動向と2026年の注目テーマ~【世界ETF事情㉔】

2026年2月24日作成

世界のETF残高は2025年末に19.595兆ドルに達し、20兆ドルの大台乗せを目前としています。今回は世界のETFの2025年の動向と2026年の米・欧の注目テーマについてレポートします。

2025年に残高は前年比4.9兆ドル、33%増加

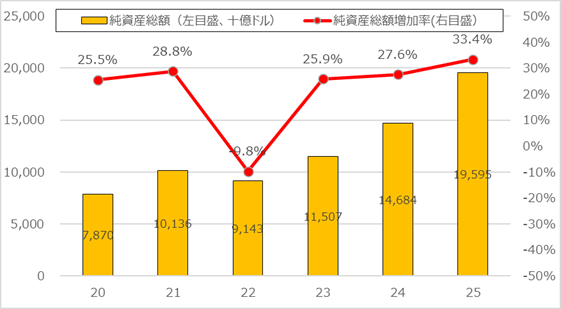

ETFの専門調査機関ETFGIによると、世界のETF純資産総額(以下「残高」)は2025年末に前年末比33.4%増加して19.595兆ドル(2025年末の1ドル157円で換算して3,076兆円)になりました。最近の残高および前年比増加率の推移は図表1のとおりです。

2025年は図のオレンジ棒で示した純資産残高が前年比4.9兆ドル増加し、史上最高の増加幅を記録するとともに、赤線で示した増加率も過去5年間で最高となりました。世界のETFが残高10兆ドルを大きく超えた段階でさらに増加率を高めたことは驚異的です。

なお、図には示していませんが、ファンド数も史上最高の2,519本の年間増加を記録し、2025年末に14,152本となりました。1ファンド当り残高は13.85億ドル(2,174億円)と計算されます。

[図表1]世界のETF残高と増加率の推移

[出所]ETFGIデータより筆者作成

組入れ証券の時価上昇も大きく貢献

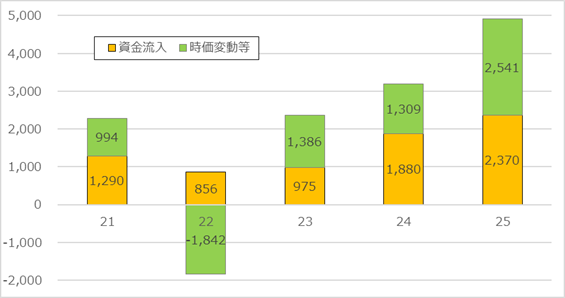

世界のETFの残高増加の要因を、「投資家からの資金流入」による部分(以下「資金流入」)と、「組入れ証券の時価変動等」による部分(以下「時価変動等」)とに分けて示すと図表2のとおりです(ここでは、残高増加額から資金流入額を控除した額を時価変動等の額として計算しています。時価変動等には分配金支払も含まれます)。

2025年は、図の緑色で示した時価変動等がオレンジ色の資金流入を上回り、残高の増加に大きく貢献しました。言い換えると、2025年は投資家からの資金流入額が前年の1.88兆ドルから2.37兆ドルへ26%増加したことに加え、それをも上回る組入れ証券の値上がりがあった結果、33%もの大きな残高成長へ結びつきました。

[図表2]世界ETFの残高増加の要因(単位:十億ドル)

[出所]ETFGIデータより筆者作成

地域別では欧州の伸びが大きい

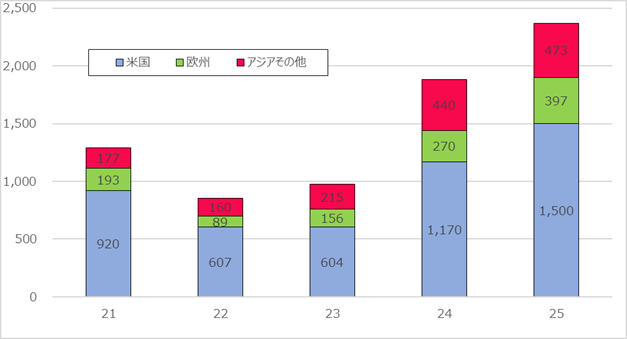

次に、投資家の実需を示す資金流入についてETF設立地域別の推移を示すと図表3のとおりです。2025年について米国の資金流入額が大きい状況は変わらないものの、資金流入額の前年比増加率を計算すると米国が28%、欧州が47%、アジアその他が8%で、欧州の伸びが高いことが目立ちます。

この結果、図には示していませんが、ETF残高(2025年末は米国13.396兆ドル、欧州3.039兆ドル、アジアその他3.160兆ドル)のシェアは、欧州が2024年末の15%から16%へ拡大、アジアその他も15%から16%へ拡大しました。逆に米国のシェアは70%から68%へ縮小し5年ぶりに7割を切りました。傾向的にはアジアその他の残高シェアがじりじり高まっています。

[図表3]ETFの設立地域別に見た投資家からの資金流入(単位:十億ドル)

[出所]ETFGIデータより筆者作成(アジアその他は、世界合計から米国・欧州を控除した値として筆者計算)

2026年の注目テーマ(米国と欧州)

以上のように、2025年は世界のETFが大躍進した年になりました。さて、2026年はどんな年になるのでしょうか。

米国、欧州について、それぞれ専門家の見方を紹介しましょう。

[米国]

米国に本拠を置く投資情報会社モーニングスターのETF調査チームは、米国のETF市場について2026年に起こりそうな出来事として、確率の高い順番に次の6つをあげています※1。

① 債券ETFの残高が増加し、米国債券ファンド全体(従来型ファンドとETFの合計)に占め るETFの比率が33%になる。

債券ファンドについて2025年末のETF比率は29%であるが、債券ファンドについてもETF化が加速して2026年には全体の3分の1がETFになると予測している。

[筆者注]米国では従来型の非上場ミューチュアルファンド(以下「従来型ファンド」)からETFへの資金移動が続いており、株式ファンドについては2025年末に全体(従来型ファンドとETFの合計)に占めるETFの比率が40%に達している。

② 現金資産に近い短期債ETFへの資金流入が記録的に増加する。

株価が割高であること、経済の安定性に対する不安がぬぐえないことから、安定資産である短期債ファンドの人気が高まるであろう。

③ 銘柄選択により指数を上回る成果をめざす伝統的アクティブ運用ETFが花開く。

2025年末現在、米国のアクティブETFの半分以上が単一株ファンド、システム的にオプションを活用するファンドおよび暗号資産ファンドで占められている。一方、従来型のアクティブ運用ファンドはファンドマネージャーが自由に銘柄を選んで指数を上回る成果を目指す伝統的なアクティブ運用が中心である。

そして先般、SEC(米国証券取引委員会)が従来型のアクティブ運用ファンドにETFクラスを併設することを認めた。このため、今年から従来型アクティブファンドにETFクラスを設ける投信会社が増えると見込まれる。この従来型アクティブファンドのETFクラスへの投資増加により、(銘柄選択により指数を上回る成果を目指す)伝統的アクティブ運用ETFが拡大することになろう。

④ AI関連株ETFの拡大によりテーマファンドが復活する。

特定のテーマ関連株にしぼって投資するテーマファンドは過去3年間は下火になっていた。しかし、2025年はAI関連株のテーマファンドが活況を呈し、それが今年も継続すると見込まれる。

⑤ 短期取引のツールになっているETFの5分の1が閉鎖する。

現在、指数・個別株式・暗号資産の2倍以上の値動きをめざすレバレッジ型あるいは逆の値動きをめざすインバース型など「トレーディングツール」のETFが約600本ある。

しかし、このETFは市場が激変あるいは予想外の動きをした場合に破綻することがある(2000年の市場急落時にはトレーディングツールETFの30%近くが閉鎖した)。もし2026年に市場の急変が起きた場合には広範にファンドが閉鎖する可能性がある。

⑥ 仕組債的なETFが増加する。

特定の指数(通常はS&P500)を対象にして、オプション取引の活用により予め定めた水準までの値下がりを回避する(しかし予め定めた水準以上の値上がりを放棄する)ETFが既に多数存在する。「バッファー 」(値下がり緩和型)ETF、あるいはディファイアンド・アウトカム(目標収益表示型)ETFと呼ばれるファンドである。

これに加えて、今年は新しいタイプの目標収益表示型ETFも出現・増加しそうだ。たとえば、安定的インカム(分配)追求型、市況が上げても下げてもプラスのリターンを出すタイプなどである。

※1 6 ETF Investing Predictions for 2026 | Morningstar

[欧州]

欧州のETF専門情報メディアETFストリームの筆者であるクリス・フラッド氏は「欧州のETF発行者は、激化する他社との競争への対応も重要だが、ETFビジネスに影響を与える制度・規制の変化への目配りも必要だ」と述べたうえで、2026年の欧州における制度・規制関連のテーマとして次の5つを挙げています※2。

① 個人投資活性策(貯蓄・投資促進制度)の広がり

個人の証券投資促進は英国・EU諸国にとって最重要事項である。

欧州委員会は2025年9月に、欧州家計の金融資産が預金に偏重していることを是正するため、「貯蓄・投資口座(Savings and Investment Accounts、略称SIAs)の導入」をEU加盟国に勧告した。EUでは既に13か国でSIA類似の制度があるが、今般の勧告はEU全域でこの制度を導入するとともに、よりシンプルで税制優遇のある制度にすることを提言している。

今年は個人の証券投資を促進する長期目標に向かって進展がみられるであろう。

[筆者注]上記の2025年9月の欧州委員会の勧告においては、SIAs導入と並ぶ個人投資促進策の柱として「個人の金融リテラシーの向上」を取り上げている。なお、フラッド氏は、別の執筆記事※3のなかで「日本のNISAに学ぶことは多い」としてNISAの概要を紹介していた。

② 従来型ファンドの販売報酬支払規制の厳格化

ETFには、従来型ファンドのような販売者への支払報酬が存在しない。そしてETF発行者は、従来型ファンドにおける販売者への報酬支払は投資家利益との相反を招く(商品選択を歪める)ため禁止すべきだと主張してきた。英国・オランダ・デンマーク・スイスでは既に禁止されている。

EFAMA(European Fund and Asset Management Association、欧州投信・資産運用協会)のデータによれば、欧州のUCITSファンド(投信のEU共通規制であるUCITS指令に沿って設立されたファンド)の投資家コストの45%を販売報酬が占めている。

欧州理事会は、2025年12月に販売報酬について情報開示の強化等を打ち出しており、今年は、従来型ファンドの販売報酬の支払禁止措置を欧州全域に広げるかについての議論が深まろう。

③ 欧州の「分断市場」への対応が進む

2025年12月に欧州委員会はEUの金融市場統合のための諸施策案を発表した。この改革は2027年央までは実施に移されることはないが、ETF関係者にとって重要な事項は、投資運用業者が自社商品・サービスをEU加盟国全域にわたってオファーすることを容易にする規制緩和である。

④ 証券トークン化の進展

金融資産をデジタルトークンに変換する「トークン化」は、投資家および規制当局からの信頼度が増すと、投資の世界を抜本的に変換させるかもしれない。証券規制の国際機関であるIOSCOは2025年11月に「トークン化には独特のリスクがある」等を指摘していたが、英国およびEUのトークン化規制の枠組みは進化しつつある。

伝統的資産の所有・移転・その他の取り扱いに関する現行法の規定がトークン化資産について同様に適用できるかは定かでないが、暗号資産、ブロックチェーン技術、投信・株式・債券などのトークン化が急速に進むなかで、世界各地の規制当局は規制変更を競い合っていくことになろう。

⑤ 欧州の株式・ETF取引情報統一システムの稼働

EUの株式・ETFの取引情報を一元化するシステム「単一統合テープ」は2026年7月にも導入される見込みだ。これは、ETFのトレーディングコストのさらなる低下を実現し、市場参加者の最良取引執行への確信を深めることになろう。

※2 Five regulatory developments awaiting Europe's ETF industry in 2026

※3 Brussels plots investment tax breaks to benefit millions of EU savers

世界のETFの中心地は言うまでもなく米国ですが、米国ETFの急成長の背景には、米国のETF税制が従来型ファンドより有利なこと、個人対象の投資顧問業が発達していて業者が預かり資産のリターンを上げるため低コストのETFに投資していること、など日本と異なる米国特有の要因があります。

一方、欧州は、米国ほど証券投資が普及していない状況、投信の販売事情などが日本と類似しています。前記の欧州2026年テーマの①、②、④は日本にも通ずるところがあり、これらがどう展開していくかは日本のETF関係者にとっても参考になると考えられます。

(2026年2月24日作成)