負けないためのETF投資戦略

米国株投資についての考察【ETF投資戦略㊼】

2024年2月28日作成

新NISAが始まった。各種の報道によれば、全世界株やS&P500(米国株)のインデックス・ファンドに資金が集中していると言われている。そこで、今回は米国株に焦点をあててリスクの観点で簡単に考察してみたい。

日本から米国株に投資する場合、円をドルに換えて米国株を買う(ここでは為替ヘッジは考えない)。このため、円ベースのリターンは現地の株式と為替のリターンを合わせたものとなる。リスクは、株式のリスク、為替のリスク、株式と為替の相関を含んだリスクを合わせたものになる。

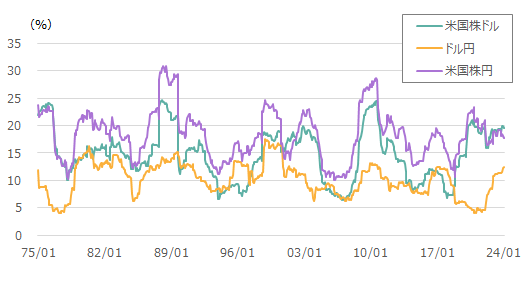

そこで、米国株のリスク(ドルベース及び円ベース)及びドル円のリスクを確認してみたい。図1にその推移を示した。

図1 米国株とドル円のリスク量の推移

(期間:1975年1月末~2024年1月末、月次)

注)米国株ドルはS&P500(ドルベース)、米国株円はS&P500(円ベース)。月次リターンより24か月で計測し、年率換算したものをローリングしている。

出所)Bloomberg、NRI Super Focusよりウエルス・スクエア作成。

円ベースでみた米国株のリスク量は、10~30%の間を推移している。前述のように為替リスクと相関リスクが加わるため、一般的には円ベースのリスクがドルベースより大きい。多くの場合、それが確認できる。ところが、最近は同程度か、ドルベースの方が大きくなっていることがわかる。

最近のドルベースの方が円ベースのリスク量より大きいということは、米国株とドル円の相関の変化(一定以下のマイナス相関)のためである。この点については、本コラムの第6回「外債投資と為替」等で扱ったように(第6回では外債と為替で分析)、本質的には同じである。

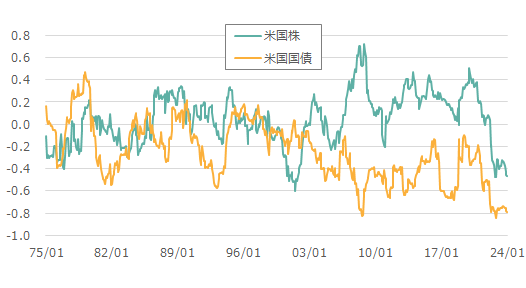

図2にドルベースの米国株とドル円の相関係数の推移を示した。参考に米国国債とドル円の相関係数も示した。

図2 米国株、米国国債とドル円の相関係数の推移

(期間:1975年1月末~2024年1月末、月次)

注)米国株はS&P500、米国国債はBloomberg U.S. Aggregate Government Treasury Index。月次リターンより24か月で計測し、ローリングしている。

出所)Bloomberg、NRI Super Focus よりウエルス・スクエア作成。

米国国債とドル円のマイナス相関は2000年代に入って定常化しているが、最近は更にマイナス度合いが強くなっている。米国株は、2000年半ばまではゼロ周りで推移していたが、それ以降は0.2程度前後で推移し、直近はマイナス圏になっている。円金利の変動が日銀の金融政策で、小さく抑えられているため、インフレ率上昇による米金利上昇で米国株安となっても、金利差拡大により円安になり、円ベースの変動は抑えられるということでもある。これが、図1でのドルベースの米国株のリスクが円ベースの米国株のリスクと逆転していることの背景である可能性がある。

図1の計測期間全体でみると、米国株とドル円の相関はほぼゼロであり、米国株のリスクはドル円の約1.4倍である。2018年以降は、ドル円のリスク量が低下し、相関にかかわらず、ドルベースの米国株のリスク量に接近したと考えられる。また、2022年半ば以降はドル円のリスク量が増加したが、相関は逆相関度合いを強めたため、結果的に円ベースの米国株のリスク量がドルベースのそれを下回ったと考えられる。

冒頭で述べたように、新NISAが始まり、資金は米国株や全世界株に多くが流入しているとの報道を見かけることが多い。直近は円安も手伝って、それらへの投資は好調である。米国株ではリスク量が現地ベースより小さいことも、魅力になっている可能性があろう。積み立てのような長期での投資は変動の変化をあまり気にすることはないという見方もあろうが、日本の金融政策の変化で円金利が今以上に変動するようになると、従来の米金利とドル円の変動の直接的関係が薄れる可能性に留意した方がよいだろう。

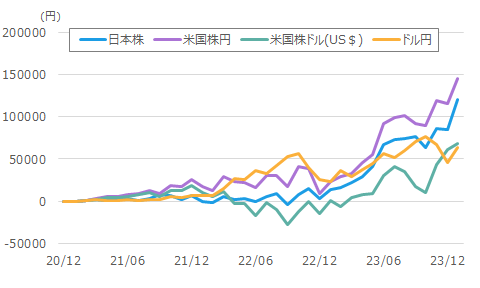

そこで、図3に積み立ての代表的手法であるドルコスト平均法で毎月投資した場合の評価損益の推移を示した。比較のため、米国株については円ベースとドルベース、日本株、そして単にドル投資の4つを表示してみた。

図3 ドルコスト平均法による評価損益の推移

(期間:2020年12月末~2024年1月末,月次)

注)日本株はTOPIX、米国株はS&P500。日本株、米国株円、ドル円ともに1万円を2020年12月末より、毎月末に投資したとしての2024年1月末の円ベースの評価損益。米国株ドルの場合は、米国内で行った場合のドルベースの評価損益。便宜的に1万ドルで計算しているが、その大きさには意味はなく、日米ともに単に1万単位としてみなしてもらった方がよい。

出所)Bloomberg、NRI Super Focus よりウエルス・スクエア作成。

図3には、米国株円で投資したものに加えて、その寄与を簡易的に理解するために米国株ドルとドル円投資に分けて投資したもの、そして比較のため日本株で投資した結果を表示した。2020年末でスタートした場合、米国株円の方が日本株より評価益は多い。しかしながら、その内訳は米国株ドルとドル円が同程度であり、円安が進まなければ、日本株の方が米国株投資より評価益が高かったことにも注目しておきたい。また、途中で米国株ドルとドル円の逆相関性が米国株円の下落を小さくしていたことも指摘できる。

以上のように、海外投資の場合、為替の動きが全体の円ベース・リターンに影響をもたらす。その変動の背景は時々の経済環境によって異なるが、特に近年は日本の金融政策により、円金利の変動が抑えられているため、それが米金利の動きとドル円の直接的関係を強くしている。

国内では、日銀の金融政策変更が春以降にあると見込まれている。それがすぐに全体の金利上昇に結びつくかは現時点では定かではないが、日本経済が成長軌道に乗れば、その部分は変化するだろう。積み立て投資で長期運用を行う場合にも、その過程で為替寄与の構造が変化することも生じよう。その点はETF投資、ファンド投資共に留意しておきたい。

(2024年2月28日作成)