負けないためのETF投資戦略

新興国株の現状【ETF投資戦略56】

2024年11月28日作成

本コラムの第43回(2023年10月)で「不調が続く新興国株」というタイトルで取り上げた。今回は、それから1年余り経過したことで、現状を確認していきたい。米中摩擦が続く中、米国中心に、新興国株式では中国を除いた考え方も広がってきており、それについても触れていきたい。

まず、図1に新興国株と先進国株、新興国株と全世界株の相対推移を示した。

図1 新興国株と先進国株、新興国株と全世界株の相対推移(期間:1987年12月末~2024年11月15日、月次)

注)1987年12月末を100として、新興国株/先進国株×100で表示(全世界株も同様)。全世界株はMSCI ACWI指数、先進国はMSCI KOKUSAI指数、新興国株はMSCI EM指数。先進国は日本を含めたMSCI World指数があるが、今回は日本を除いた先進国株で分析した。

出所)Bloombergよりウエルス・スクエア作成。

1987年末を100として新興国株と対先進国株、対全世界株で比較すると、基本的には2つの波がある。1つ目は1994年9月を天井とする波、2つ目は2010年9月を天井とする波である。2つ目の波の調整は現在でも続いており、既に14年を経過し、1つ目の波の調整の4年4か月を大きく超えている。

この間、米国株市場はIT企業の大きな成長もあり、指数に占める米国の構成比も上昇した。この影響をみるため、図2に新興国株と米国株、全世界(除米国)の推移を示した。

図2 新興国株と米国株、全世界株(除米国)の相対推移及びドル指数の推移(期間:1987年12月末~2024年11月15日、月次)

注)1987年12月末を100として表示。全世界株(除米国)はMSCI ACWI指数(除米国)、米国株はMSCI米国株指数、新興国株はMSCI EM指数。ドル指数は右軸で逆目盛で表示、数字が大きいとドルが強いことを示す。

出所)Bloombergよりウエルス・スクエア作成。

これをみると、共に図1の波動と似ている。1994年前後の山、2010年の山では、新興国と米国株の相対は一致しており、形状も似ている。新興国株と全世界(除米国)の相対は対米国の山頂時点と前後している。2010年以降の低下度合いが米国との比較に比べて、緩慢である。結局、米国株が強いために、この違いが生じていると考えられる。ちなみに図2の対米国の直近は約50であり、図1の対先進国では約80である。

なお、株価指数はドル表示であるものを除しているが、例えば対米国でみると、新興国通貨対ドルという要素がより明確化される。そこで、ドル指数を右軸で逆目盛で加えてみた。左右の軸の大きさは異なるものの、推移は概ねパラレルに動いており、株式市場の相対的強さの中に為替要因も含まれていることに注意したい。

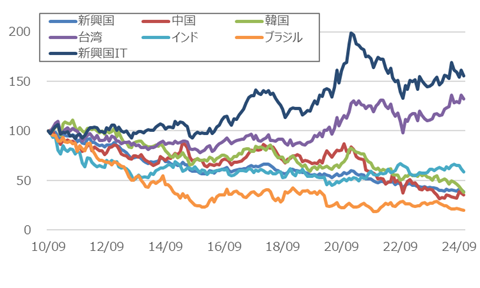

それでは、2010年9月以降、新興国の中で全世界株をアウトパフォームしている国や業種はないのだろうか?図3に、それを示した。

図3 新興国上位5か国及びITセクターの全世界株相対推移(期間:2010年9月末~2024年11月15日、月次)

注)2010年9月末を100として表示。新興国株はMSCI EM指数、中国、韓国、台湾、インド、ブラジルはいずれもMSCI中国、韓国、台湾、インド、ブラジル指数、新興国ITはMSCI新興国Information Technology指数。

出所)Bloombergよりウエルス・スクエア作成。

2010年9月以降で、新興国株に含まれている国、新興国の業種を調べた。結果は、台湾とITセクターのみが、全世界株をアウトパフォームしていた。そこで、上記図3に時価総額の大きい上位5か国と新興国のITセクターの対全世界株相対推移を示した。成長が期待されるインドは、2020年以降は、緩やかに上昇がみられていたが、足元では海外投資家の売りやルピー安もあり、調整している。

構成比の観点で、MSCI社のファクトシート(2024年10月末現在)によれば、台湾もITセクターが79.34%を占め、最大の半導体製造企業であるTSMCが52.5%を占めている。また、MSCI新興国株のITセクター指数においても、台湾が63.75%を占め、その中でTSMCは42.18%を占めている。

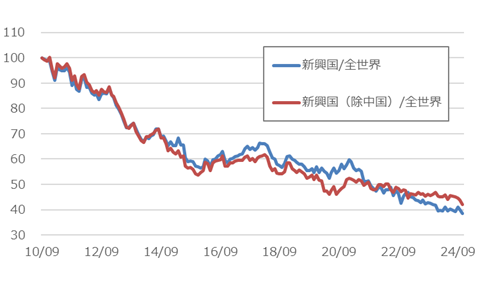

最後に、冒頭で触れた新興国(除中国)の状況を図4に示した。

図4 新興国、新興国(除中国)の対全世界相対推移(期間:2010年9月末~2024年11月15日、月次)

注)2010年9月末を100として表示。新興国株はMSCI EM指数、新興国(除中国)はMSCI EM ex China指数、全世界はMSCI ACWI指数。

出所)Bloombergよりウエルス・スクエア作成。

2014年以前はほぼ同じように推移していたが、それ以降は、局面によって乖離はあるものの、中国を除いたとしても大きなトレンドを反転させることは難しい。分母である米国要因の方が大きいためであろう。

以上をまとめておこう。全世界株式に対する新興国株のアンダーパフォームは続いている。この中で、台湾やその台湾が多くを占める新興国のITセクターが好調ということであり、これは米国を中心としたITセクターの相対的好調さがいつまで続くかとも関連するだろう。

勿論、新興国株の相対的推移には、ドルの動向も影響しており、今後の米国の金融政策動向にも留意したい。また、米国株のバリュエーションはやや割高になっており、ITセクターもしかりである。2000年代初頭のような割高感はないとしても、常に確認しながら新興国株への投資を行うことが肝要だろう。

(2024年11月28日作成)

<指数の著作権等について>

「MSCI EM指数」、「MSCI 新興国IT指数」、「MSCI EM ex China指数」、「MSCI米国株指数」、「MSCI ACWI ex USA指数」はMSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。