ストラテジストのつぶやき~ETFで広がる投資戦略~

リバウンドが始まった鉄鋼セクターは買いなのか?

この記事は、約3分で読めます

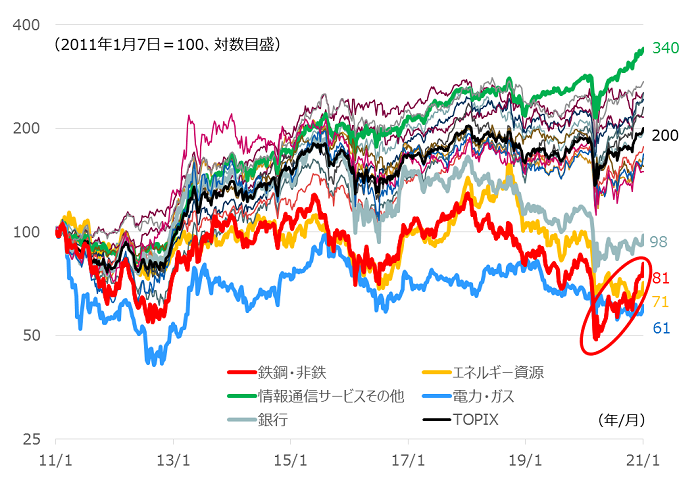

鉄鋼・非鉄指数が急回復

昨年10月末以来、TOPIX-17「鉄鋼・非鉄」指数は36.0%上昇(1月8日現在)

TOPIX-17業種の過去約10年間のパフォーマンスを見ると図表1のようになります。この間、市場平均である「TOPIX(東証株価指数)」は100%上昇しましたが(図表1で200ポイント)、各業種には大きな差が生じており、最高のパフォーマンスは「情報通信サービスその他」の240%上昇で(図表1で340ポイント)、最低のパフォーマンスは「電力・ガス」の39%下落でした(図表1で61ポイント)。

図表1から明らかなように、リターン下位4業種とそれ以外の業種との差が大きいことが分かります。日経平均株価がバブル崩壊後の高値を更新、約30年ぶりの水準に回復しており、相場としてはやや過熱感があると思われる中、こうした低パフォーマンスの業種が「出遅れ業種」として注目される可能性があると考えています。

中でも、「鉄鋼・非鉄」は過去10年間では19%下落しましたが(図表1で81ポイント)、昨年10月末以来のパフォーマンスは36%上昇と(本年1月8日現在)、全17業種の中で最高のパフォーマンスとなっています。

[図表1] TOPIX-17各業種指数とTOPIXの推移

期間:2011年1月7日~2021年1月8日、週次

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

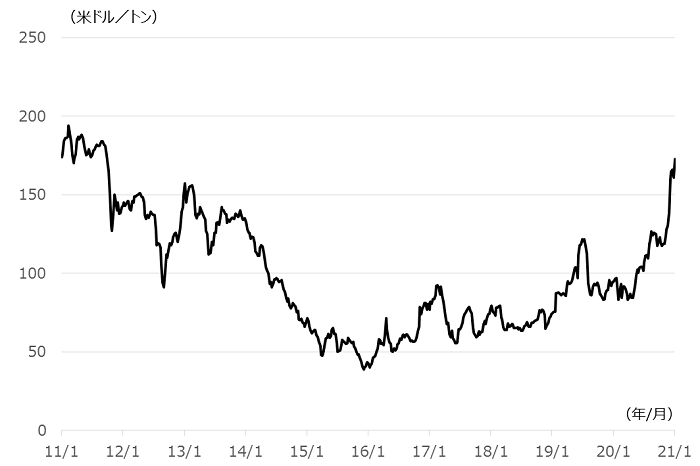

鉄鉱石価格は急騰しており戻り高値更新中

株価と同じ期間の鉄鉱石価格は45.6%上昇(2020年10月30日~2021年1月8日)

「鉄鋼・非鉄」のパフォーマンス回復が顕著な背景には良好なファンダメンタルズがあります。図表2は鉄鉱石相場の代表的指標である「中国向け豪州産鉄鉱石」の価格推移です。株価と同じ期間のパフォーマンスを見ると、昨年10月末以来で45.6%上昇しています。

この背景には、中国が強力な経済政策を始めており、インフラ投資で大量の鉄鋼を使うだろうとの期待が要因として挙げられています。新型コロナウイルス感染拡大に伴う世界的な景気落ち込みに対し、中国は巨額投資で景気回復を目指しています。今年は中国共産党結成100周年の年でもあり、景気のエンジンを更に吹かすことが期待されており、インフラ投資は今後も持続的に続くものと考えられます。

[図表2] 鉄鉱石価格の推移

期間:2011年1月7日~2021年1月8日、週次

鉄鉱石価格:中国向け豪州産鉄鉱石価格(米ドルベース)

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

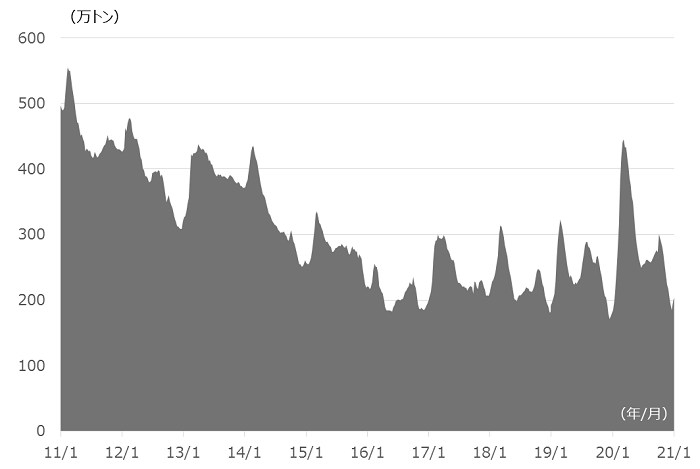

中国のホットコイル在庫は直近の期間で最低水準

市況がホットにもかかわらず、鉄鋼在庫は直近では最低水準と非常に少ない

インフラ投資期待で鉄鉱石相場が急騰していて、期待が大きいわけですが、果たして期待通りに鉄鋼が大量に使われているのでしょうか?その状況を観察するため、鉄鋼の代表的指標である「中国全土のホットコイル在庫」を図表3で見てみました。在庫水準は過去10年間のほぼ最低水準にあり(本年1月7日現在)、市中に鉄鋼の余剰が非常に少ないことが分かります。

通常、これだけ期待が大きく、相場が上昇してるケースでは市中在庫が積み上がっていることが多いのですが、市中在庫はかなり少なめであり、それだけ本格的にインフラ投資が動いていることが想像されます。

米国ではバイデン新政権が始動し、公約の一つである「インフラ投資(橋などの修復)」が始まれば、米国でも鉄鋼需要が高まることが期待できます。鉄鋼市況は益々タイトになり、今後も、当面の間は、出遅れている鉄鋼株の見直し買いが続くことが期待できます。

[図表3] ホットコイル(鉄鋼)の在庫の推移

期間:2011年1月7日~2021年1月7日、週次

ホットコイル:中国全土のホットコイル在庫(1万メートルトン)

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

<関連銘柄>

NEXT FUNDS 鉄鋼・非鉄(TOPIX-17)上場投信(証券コード:1623)

<当資料で使用した指数の著作権等について>

●「東証株価指数(TOPIX)」の指数値及び「TOPIX」の商標、「TOPIX-17」各業種指数の指数値及び「TOPIX-17」各業種指数の商標は、株式会社東京証券取引所(以下「東証」といいます。)の知的財産であり、この指数の算出、指数値の公表、利用など「TOPIX」「TOPIX-17」各業種指数に関するすべての権利及び「TOPIX」「TOPIX-17」各業種指数の商標に関するすべての権利は東証が有します。