ストラテジストのつぶやき~ETFで広がる投資戦略~

2021年にJリートが注目を浴びる3つの理由

この記事は、約3分で読めます

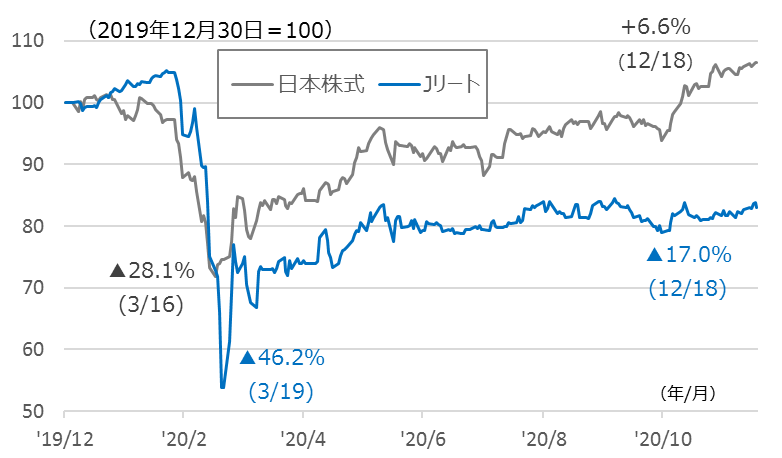

出遅れが著しいJリート

2020年、新型コロナウイルスに襲われた世界の株式市場は春先に大幅に下落しました。Jリート(東証REIT指数、配当込み)は、本年3月19日にかけて昨年末比で▲46.2%と大幅下落し、ほぼ同期間のTOPIX(配当込み)の▲28.1%と比較しても、大幅な下落となりました。

しかしながら、今回の急落は過去の急落局面と比べて下落期間が極めて短期で終了し、3月下旬以降は急速な回復軌道に戻りました。その要因としては、各国中銀による大胆な金融緩和政策、政府による思い切った財政出動などが挙げられるほか、夏以降はワクチン開発が過去にないペースで進み、足元ではワクチン実用化が始まっていることも大きく影響していると考えられます。

とはいえ、12月18日現在、TOPIXが既に昨年末水準を奪回している一方(+6.6%)、Jリートは未だに大きく低迷しています(▲17%)。2021年にJリートの出遅れが解消するか否かは、投資の視点としては大きな注目点と言えるでしょう。

[図表1] JリートとTOPIXの推移

期間:2019年12月30日~2020年12月18日、日次

Jリート:東証REIT指数(配当込み)

日本株式:TOPIX(東証株価指数、配当込み)

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

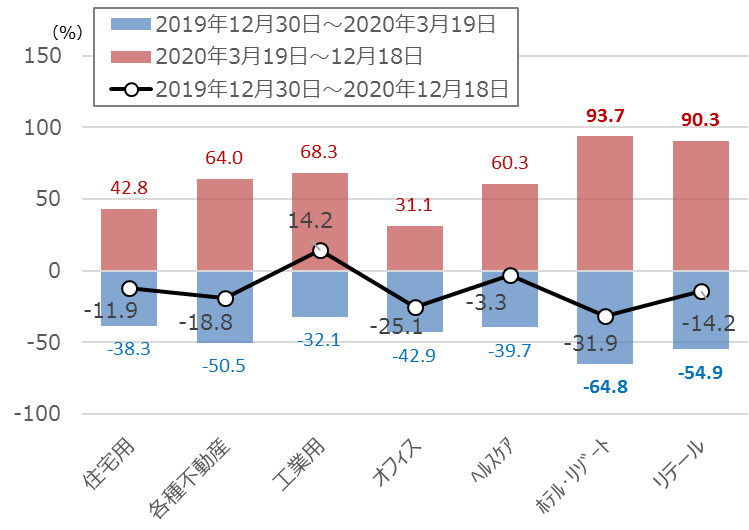

ホテル・リゾートやリテールは顕著に回復

2020年のJリートのパフォーマンスをGICS産業サブセクター別に見てみましょう(図表2)。最も大きく変動したのがホテル・リゾート・セクターで、3月19日までに▲64.8%と大幅下落しましたが、そこから12月18日までに+93.7%と大幅反発しました。リテール(商業施設)も同様に大幅回復しています。

これらのセクターは、新型コロナウイルス感染拡大防止のため、当初は旅行やショッピングが全面的に制限された影響が直撃しましたが、その後に徐々に制限が解除されたことで大幅反発しました。但し、昨年末以来で見れば未だマイナス圏に沈んでおり、ワクチン実用化などでコロナ禍の危機が後退していけば、今後の更なる回復が期待できます。

[図表2] Jリートのセクター別リターンの推移

期間:2019年12月31日~2020年12月8日、日次

表記のリターン:東証REIT指数構成銘柄におけるGICS産業サブセクター別、時価総額加重平均リターン(配当込み)

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

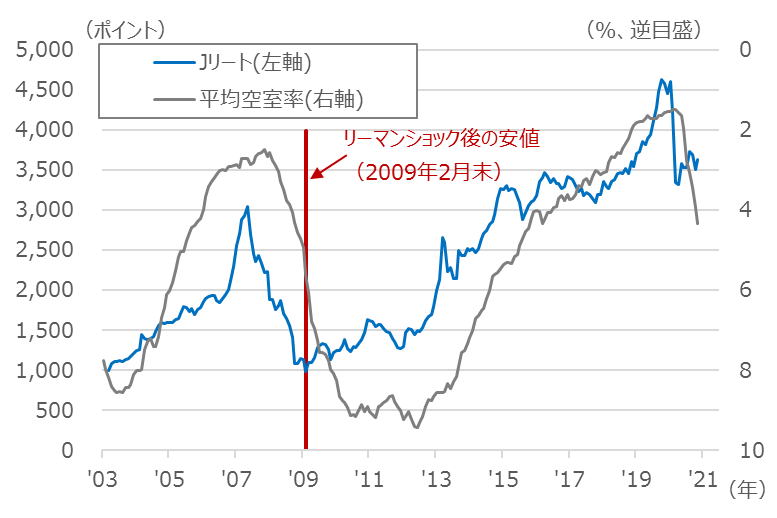

オフィス空室率に対してJリートは大きく先行する

Jリートで指数ウェイトが最も高いオフィス・セクターの出遅れが顕著です。3月19日以降では+31%しか反発していません。図表3のとおりオフィス空室率が急上昇していますが、コロナ禍で景気が悪化したことに加え、テレワークをはじめとした働き方改革の広がりを受けて解約が増えているようであり、中長期的なオフィス需給に対する不安が広がっています。

働き方改革の行く末は予想が難しいですが、リーマンショック後のJリートと空室率の関係を見る限り、Jリートはかなり先行して動いていたようです。ホテル・セクターなどが顕著に回復していることから、今回も過去同様に大きく先行するようであれば、2021年は見直し買いが入るのではないかと考えます。

[図表3]Jリートと東京都心5区の平均空室率の推移

期間:(Jリート)2003年3月末~2020年11月末、月次

期間:(平均空室率)2003年1月~2020年11月、月次

東京都心5区:千代田、中央、港、新宿、渋谷

Jリート:東証REIT指数(配当込み)

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 東証REIT指数連動型上場投信(証券コード:1343)

<当資料で使用した指数の著作権等について>

●「東証株価指数(TOPIX)」の指数値及び「TOPIX」の商標、「東証REIT指数」の指数値及び「東証REIT指数」の商標は、株式会社東京証券取引所(以下「東証」といいます。)の知的財産であり、この指数の算出、指数値の公表、利用など「TOPIX」「東証REIT指数」に関するすべての権利及び「TOPIX」「東証REIT指数」の商標に関するすべての権利は東証が有します。