ストラテジストのつぶやき~ETFで広がる投資戦略~

ワクチン接種に出遅れた日本、接種が加速すれば日本株は見直されるのか?

この記事は、約3分で読めます

日本はワクチン接種に出遅れている

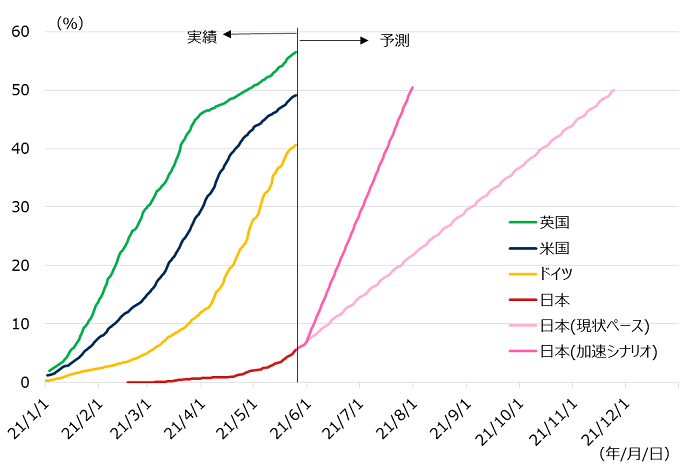

わが国の新型コロナウイルスのワクチン接種状況は、先進国で最後尾を走っている

わが国における新型コロナウイルスのワクチン接種ですが、当初は医療従事者向けに開始され、ここへきてようやく一般向けにも本格的に始まりました。まずは高齢者を対象に、7月末までに約3,600万人に必要回数(基本は2回)の接種を終わらせる計画のようです。足元の状況ですが、5月25日現在、1回目の接種を終えた人が全人口の5.62%に達しているようです。1週間前の5月18日は3.92%でしたので、1週間で1.7%増えました。

一方、海外の主要先進国に目を向けると、5月25日現在、先頭を走っている英国は56.53%、米国が49.15%、ドイツが40.69%と50%前後に達しています。足元のペース(+1.7%/週)で接種が進むとすると、わが国が50%に到達するのは約26週先、つまり、11月末頃になってしまいます。ただ、ドイツで接種が加速していた頃は+4.6%/週くらいのペースで接種が進んでいたことや、わが国は土日祝日に接種が行なわれてこなかったことを勘案すると、もっと加速させることは可能ではないかと考えています。

他の先進国のように、わが国でも土日祝日も接種をフル稼働させ(稼働日が1.4倍以上に増える)、接種会場を倍増させれば、+1.7%×1.4倍×2.0倍で+5%/週程度に接種ペースを加速させることも可能でしょう。そのペースなら9週間、つまり、7月末頃には50%に到達できます。

[図表1] 新型コロナウイルス・ワクチン接種率の推移

期間:2021年1月1日~2021年11月24日、日次 (実績は5月25日まで)

※1回以上接種した人数の各国人口に対する比率

(出所)Our World in Dataを基に野村アセットマネジメント作成

ワクチン接種の遅れが原因なのか、日本株の劣位が目立つ

3月半ばまでは先頭を走っていた日本株だったが

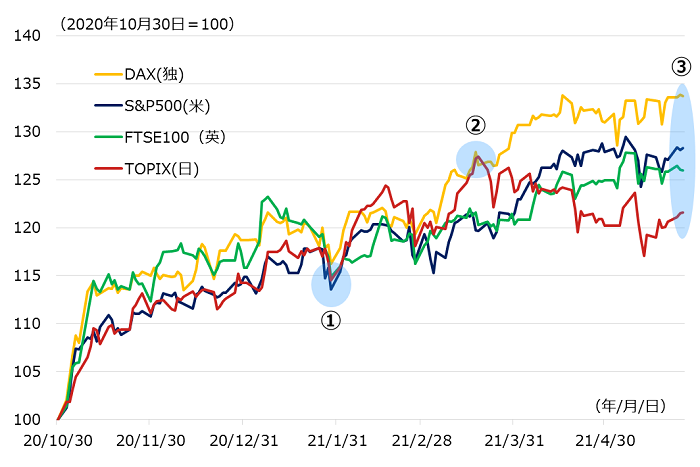

昨年の米大統領選挙が行なわれた11月初頭以降、世界の株式市場は急上昇し始めました。きっかけは、ワクチン開発に関する明るいニュースが次々と発表されたことで、ワクチンによって世界中で行なわれている行動制限が解除に向かい、徐々に経済が正常化に向かうだろうとの期待先行の動きでした。その後、年末年始頃から実際にワクチン接種が始まり、経済正常化への期待は一層高まりました。

世界の経済正常化期待の恩恵を最も受けた株式市場の一つが日本株式市場でした。コロナ禍での"STAY HOME"局面ではあまり目立った活躍ができなかった日本企業ですが、経済再開となると自動車会社を筆頭とした製造業の市場ウェイトが高い日本株は格好の物色対象となり、下図の②の時点では主要国で先頭を走っていました。しかし、②の3月中旬以降、他の主要市場が続伸している一方で、日本株だけが低調に推移し、現状③に至りました。

日本株だけが低調に推移している要因は、ワクチン接種が他国に比べて大幅に出遅れたことが原因と考えられています。図表3で業種別パフォーマンスを見ていますが、ワクチン接種が遅れ、緊急事態宣言などの行動制限が長引き、内需がなかなか回復しそうにないと思われていることが足を引っ張っているようです。

[図表2] 各国株価指数の推移

期間:2020年10月30日~2021年5月26日、日次

(出所)Bloombergのデータを基に野村アセットマネジメント作成

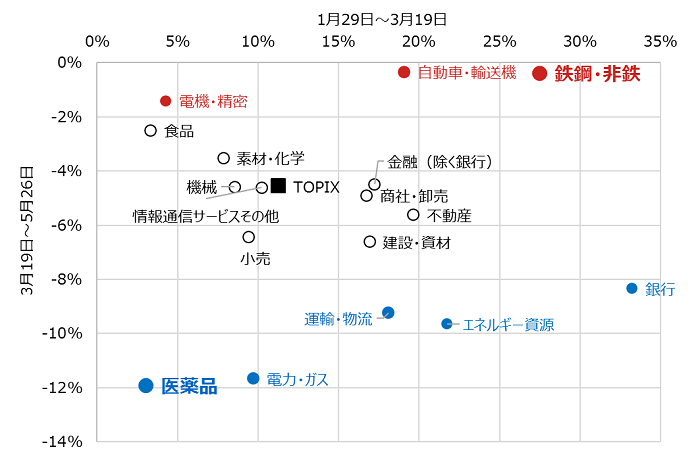

低迷している内需関連業種に注目

TOPIX-17業種で見て、1月29日以降で最高のパフォーマンスは鉄鋼・非鉄の+27.0%、最低は医薬品の▲9.3%

主要国株価のパフォーマンスに差がついていなかった1月29日(図表2の➀)を起点とし、日本株がピークを付けた3月19日(同、②)、その後、足元(同、③)までのパフォーマンスをTOPIX-17業種で見ると、トータルで最もパフォーマンスが良かったのが鉄鋼・非鉄の+27.0%でした。市場全体が上昇していた➀~➁が+27.5%で、その後の日本株が調整した➁~③でも▲0.4%に留まりました。逆に最も悪かったのが医薬品で、➀~➁が+3.0%で、➁~③が▲11.9%でした。

特に、日本株のみが調整局面だった➁~③(下図の縦方向)のパフォーマンスを見ると、自動車・輸送機、鉄鋼・非鉄、電機・精密などの外需依存度が高いと思われるセクターの下落が小さかった一方、医薬品、電力・ガス、エネルギー資源、運輸・物流、銀行といった内需依存度が高いと思われるセクターの下落が大きかったことが分かります。最も大きく下落した医薬品は、コロナ感染を恐れた高齢者が病院から距離を置くようになり、診療機会が大幅に減少、病院経営が大幅に悪化しているのは各種報道の通りですが、医薬品メーカーにも多大な影響が出ているようです。

今後、ワクチン接種が加速し、内需依存度が高く、パフォーマンスが低迷しているセクター群が大きく戻すような状況が来れば、市場全体のパフォーマンスも改善、引き離された他の先進国に追いつけるのではないかと期待しています。

[図表3] TOPIX-17業種の株価パフォーマンス動向

期間:2021年1月29日~2021年5月26日

※TOPIX(東証株価指数)とTOPIX-17業種の株価リターン

(出所)Bloombergのデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 医薬品(TOPIX-17)上場投信(証券コード:1621)

NEXT FUNDS 運輸・物流(TOPIX-17)上場投信(証券コード:1628)

<当資料で使用した指数の著作権等について>

●「S&P500株価指数」 に関する一切の知的財産権その他一切の権利はスタンダード&プアーズ ファイナンシャル サービシーズ エル エル シーに帰属しております。

●「東証株価指数(TOPIX)」の指数値及び「TOPIX」の商標は、株式会社東京証券取引所(以下「東証」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など「TOPIX」に関するすべての権利及び「TOPIX」の商標に関するすべての権利は東証が有します。

●FTSE100指数は、FTSEにより計算され、指数に関する全ての権利はFTSEに帰属します。