ストラテジストのつぶやき~ETFで広がる投資戦略~

医薬品セクターの景気減速下での活躍に期待!

この記事は、約3分で読めます

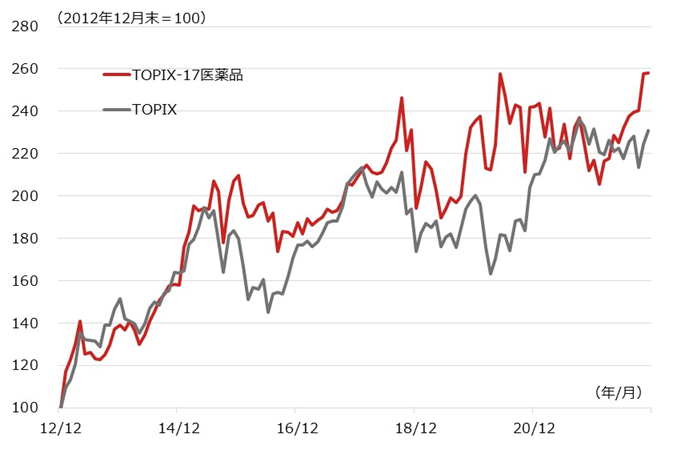

医薬品セクターは順調に上昇、徐々にTOPIXを引き放す

アベノミクス相場以降、医薬品セクターは順調に上昇し、近年は徐々にTOPIXを引き放している

医薬品セクターは、2012年終盤に始まったアベノミクス相場以降、市場全体であるTOPIX(東証株価指数)と同様に順調に上昇しています。アベノミクス当初は苦境に陥っていた日本経済全体が回復し、為替の円安転換も手伝って海外ビジネスも急速に改善するなど(日本の医薬品企業もグローバル展開が進んでいます)、日本企業全般の業績が回復しました。

そして、日本経済の回復が巡航速度に落ち着き始めた2015年ころからは、じわじわとTOPIXを引き放し始めています。コロナ禍では一時的にTOPIXに追いつかれる局面もありましたが、ここへ来て再びTOPIXを引き放しています。

2022年に欧米中心に急速な利上げが進んだことなどから、来年は世界的な景気減速が警戒されています。減速度合いがどれほどになるかは現時点では予想は難しいところですが、医薬品セクターは景気減速局面に強いとされるディフェンシブ・セクターの代表格ですので、景気減速下でも活躍することが期待でき、来年にかけて株式市場で注目されると考えています。

[図表1] 医薬品セクターとTOPIXの株価の推移

期間:2012年12月末~2022年11月末、月次

(出所)Bloombergを基に野村アセットマネジメント作成

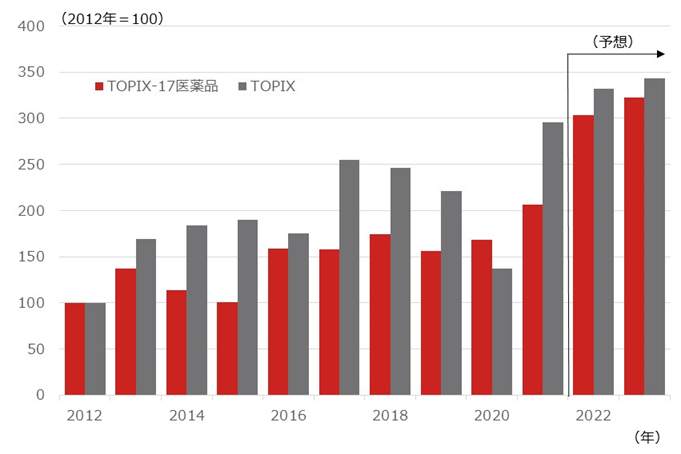

医薬品セクターのEPSはTOPIXに急速にキャッチアップ

アベノミクス相場の起点となる2012年からみると、医薬品セクターの業績はTOPIXに急速にキャッチアップ

図表2で、日本企業の収益が本格的に回復したアベノミクス相場以降の業績動向を見てみました。アベノミクス相場の前半こそ、医薬品セクターのEPS(一株当たり利益)はTOPIXに後れを取っていましたが、2018~2020年にかけてTOPIXのEPSが減益局面となる中、医薬品セクターのEPSはおおむね横ばいで推移しており、景気減速に強いとされるディフェンシブ性を発揮していました。

また、足元ではTOPIXのEPSが高原状態となる中、医薬品セクターのEPSは急速に改善して、TOPIXに一気にキャッチアップする予想となっています。ディフェンシブ性を発揮するという意味は、このように、全体であるTOPIXの業績動向にかかわらず、当該セクターの業績が安定的に推移することにもあり、全体相場(TOPIX)が調整局面にある中で医薬品セクターが上昇している裏付けとなっています。

来年は全体としては世界景気減速の影響を受けるリスクがあると考えられることから、その影響が軽微と考えられる医薬品セクターは市場の注目を受けることが期待されます。

[図表2] 医薬品セクターとTOPIXのEPSの推移

期間:2012年~2023年、年次

Bloombergが算出する年次ベースのEPSを基に算出

(出所)Bloombergを基に野村アセットマネジメント作成

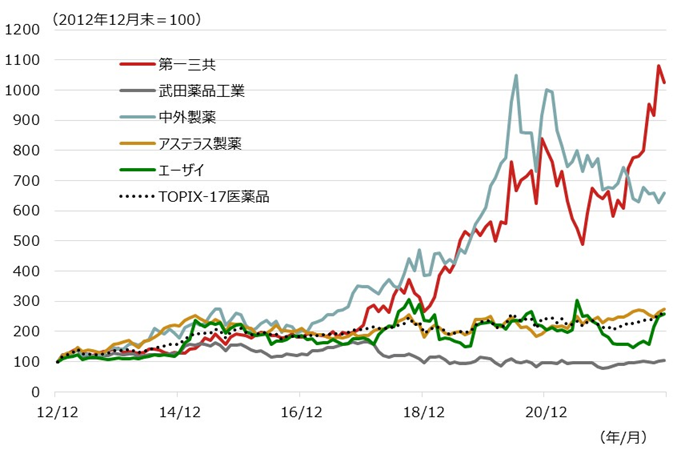

新薬期待で一部の個別企業が指数を押し上げる

医薬品セクターは分散投資が良いと思われる

図表3は、足元のTOPIX-17医薬品セクターにおける時価総額上位5銘柄の株価推移です。医薬品セクターの指数は黒色点線で示した通りで、2012年末以降で2.6倍程度に値上がりしています。しかし、個別企業に目を転じると非常に大きな格差が生じています。

最も大きく上昇しているのが第一三共の約10.3倍、2番目が中外製薬の約6.6倍となっており、この2社のパフォーマンスが群を抜いています。アステラス製薬とエーザイは医薬品セクター並みで、武田薬品工業のリターンはほぼ横ばいです。

医薬品株が非常に高いパフォーマンスを見せる場合、その理由が「新薬への期待」であることがほとんどです。しかし、新薬開発は予め予想するのは難しく、気づいたころには株価は上昇してしまっているケースが多いのが現実です。そこで、銘柄を選ばずに医薬品セクターに分散投資をするのが良い方法であると考えています。

[図表3] 主要医薬品企業の株価の推移

期間:2012年12月末~2022年11月末、月次

※すべて株価リターン(配当含まず)

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 医薬品(TOPIX-17)上場投信(証券コード:1621)

<当資料で使用した指数の著作権等について>

●TOPIX-17医薬品、TOPIX(東証株価指数)の指数値及びTOPIX-17医薬品、TOPIXに係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIX-17医薬品、TOPIXに関するすべての権利・ノウハウ及びTOPIX-17医薬品、TOPIXに係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIX-17医薬品、TOPIXの指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。本商品は、JPXにより提供、保証又は販売されるものではなく、本商品の設定、販売及び販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。

記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(2022年12月7日作成)