ストラテジストのつぶやき~ETFで広がる投資戦略~

銀行株の今後は?日銀政策修正で大相場が始まったのか?

2023年11月1日作成

銀行株の大相場が始まったのか?

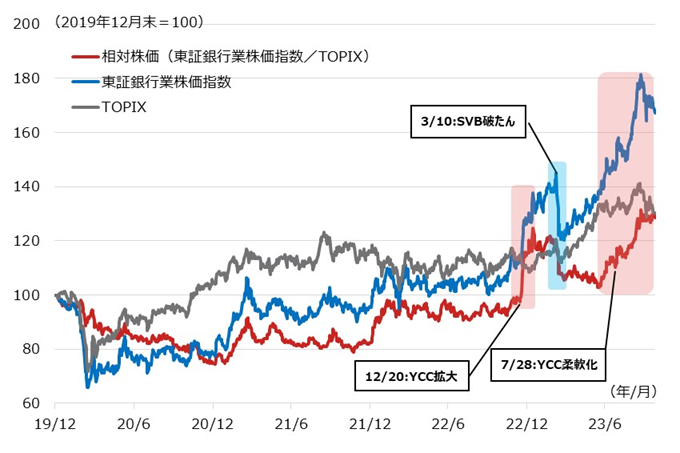

日本の銀行株のアウトパフォーマンスが始まった

昨年12月の日銀金融政策決定会合において、YCC(イールドカーブ・コントロール、長短金利操作)の修正が発表されて以降、日本の銀行株のパフォーマンスが好調です。図表1は、東証銀行業株価指数、TOPIX(東証株価指数)、および、両者の相対株価の推移です。昨年12月20日に「YCCの運用幅拡大」が発表された直後に、東証銀行業株価指数が急上昇しました。理由としては、10年国債利回りの変動幅が拡大されることで長短金利差が拡大し、利ザヤが拡大、今後の銀行業の収益が改善することを期待したためと思われます。

その後、今年3月には米シリコンバレー銀行の突然の経営破たんに伴う金融システム不安から、スピード調整する局面もありましたが、4月に植田氏が日銀新総裁に就任して以降は、更なる政策修正期待から再び銀行株のパフォーマンスが改善しました。そして、7月の日銀金融政策決定会合において、「YCC運用の柔軟化」が発表されると更にパフォーマンスが好調になるなど、銀行株への市場の関心が高まっています。では、この調子で銀行株の好パフォーマンスは続くのでしょうか?

[図表1] 東証銀行業株価指数、TOPIX、相対株価の近年の推移

期間:2019年12月30日~2023年10月24日、日次

(出所)Bloombergデータを基に野村アセットマネジメント作成

銀行株のアウトパフォーマンスは始まったばかり

長期的に振り返ると、銀行株は長期低迷から抜け出したばかりである

図表2は、東証銀行業株価指数、TOPIX、および、両者の相対株価の長期的推移です。2008年のリーマンショックの頃までは、両者間のパフォーマンス格差は勝ち負けを繰り返しており、相対株価も上下動が繰り返されました。しかし、リーマンショック後に、日銀による大幅な金融緩和が実行され、その状態が長期的に継続された結果、東証銀行業株価指数のパフォーマンスはTOPIXを大幅に下回り、両者の相対株価は、一時、リーマンショック時の半分以下に下落しました。

このように、日銀による超金融緩和によって銀行株のパフォーマンスが長期低迷してきたわけですが、前述したとおり、日銀の超金融緩和路線に変化が見られ始めたことで、大幅に劣後していたパフォーマンスが改善に向かい始めました。長期的に俯瞰する限りは、その水準はまだまだ出始めに過ぎず、今後に日銀による緩和路線が修正されていくに従い、銀行株のパフォーマンスの改善も持続するものと見ています。対TOPIXの相対株価は、グラフ上では足元は46となっていますが、リーマンショック時の80~90、あるいは、それ以前の100程度に回復する可能性も否定できないと見ています。

銀行株のアウトパフォーマンスは始まったばかりではないでしょうか?

[図表2] 東証銀行業株価指数、TOPIX、相対株価の長期的推移

期間:1999年12月30日~2023年10月20日、週次

(出所)Bloombergデータを基に野村アセットマネジメント作成

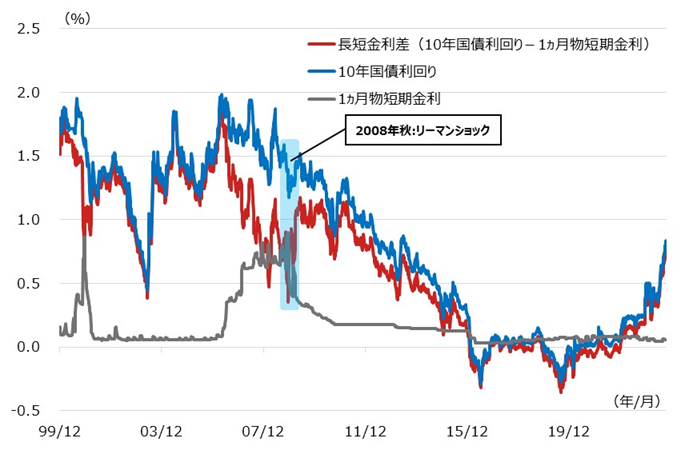

長短金利差の拡大が始まった

銀行株のパフォーマンスへの影響が大きい長短金利差が拡大し始めている

銀行業の基本的な収益源は「資金利益(あるいは預貸利ざや)」ですが、単純に言ってしまえば、集めた預金金利と住宅ローンのような貸出金利の差です。昨今の報道などにあるように、国内長期金利が上昇したことで住宅ローンの金利も引き上げられていますが、一方で、預金金利はほとんど上がっていません。

図表3は、国内の10年国債利回り、1ヵ月物短期金利、そして、長短金利差(両者の差)ですが、前掲した銀行業の対TOPIX相対株価と長短金利差は非常に似た動きとなっていることが分かります。その理由は、上述したように、銀行業の基本的な収益源がこの長短金利差に大きく依存するためです。長短金利差が拡大すれば銀行業の収益が拡大し、株価が上がるという構図です。

足元では、長短金利差の拡大が始まったことで銀行株の対TOPIX相対株価が急回復していますが、先ほど説明したリーマンショック当時やそれ以前の水準に相対株価が回復する条件の一つが、当時の長短金利差に戻ることであると考えています。その長短金利差の水準は1.0~1.5%程度の水準であり、短期金利のゼロ金利政策が続き、10年国債利回りが1.0~1.5%に達すれば、実現可能であり、そう遠い未来ではないように考えます。銀行株の大相場が始まったのではないでしょうか?

[図表3] 国内金利の長期的推移

期間:1999年12月30日~2023年10月20日、週次

10年国債利回りはBloomberg Generic、1ヵ月物短期金利は銀行間取引金利

(出所)Bloombergデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 東証銀行業株価指数連動型上場投信(証券コード:1615)

NEXT FUNDS 銀行(TOPIX-17)上場投信(証券コード:1631)

(2023年11月1日作成)