ETF投資のツボ

高配当ETFの活用法

この記事は、約3分で読めます

昨今のインフレーションへの懸念を受け、欧米では金利が上がっていますが、日本銀行は金融緩和のスタンスを変更していません。そういった中で、インカム収益を得るための一つの方法が株式の配当です。高配当株式への投資は昔から根強い人気がありますし、高配当株式に投資するETFも複数上場されています。

本稿では、高配当株式ETFの特性と活用方法を考えていきたいと思います。

高い配当利回りを目指した投資戦略

高配当株式ETFは、高配当株式を集めた株価指数に連動した投資成果を目指します。その指数は配当利回りの上位銘柄を複数選択し、等金額や配当利回りを加味したウェイト付けを行い、定期的にリバランスするような指数となっています。

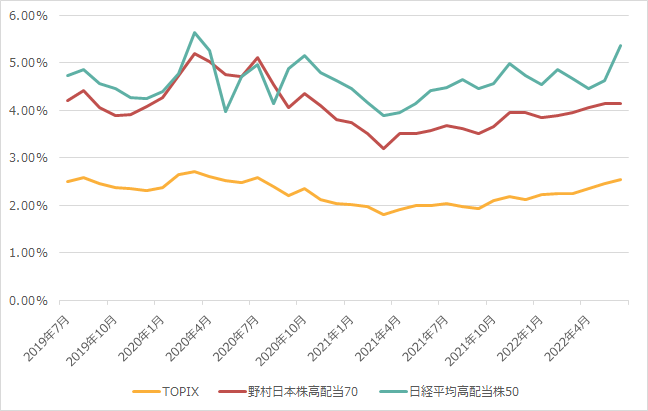

<図1:各指数の配当利回りの推移>

期間:2019年7月~2022年6月(月次データ)

出所:Bloomberg、日本経済新聞社のデータを基に野村アセットマネジメント作成

図1では、代表的な日本株の高配当株指数とTOPIXの配当利回りを示していますが、高配当株指数が高い配当利回りを維持しているのがおわかりいただけると思います。そのため、高いインカム収益が欲しいということであれば、確かに高配当株、及び高配当株のETFはその候補になると考えられます。

必ず市場をアウトパフォームするわけではない

配当利回りが高いからといって、トータルリターン(キャピタルゲイン+インカムゲイン)がTOPIXなどの時価総額加重型の株価指数をアウトパフォームするわけではないということには注意が必要です。

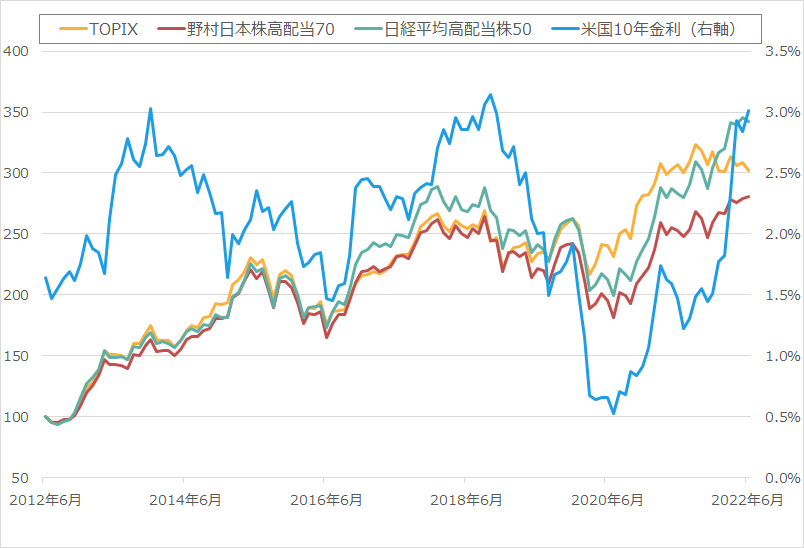

<図2:各指数のパフォーマンスと米国金利の推移>

期間:2012年6月末~2022年6月末(月次データ)

出所:Bloombergのデータを基に野村アセットマネジメント作成

株価指数は全て配当込み指数。2012年6月末を100として指数化したもの。

図2は過去10年間のTOPIXと高配当株指数のトータルリターンの推移を示していますが、パフォーマンスはまちまちで、TOPIXをアンダーパフォームすることもあります。また、昨今の日本銀行の金融政策の影響で日本の国債の利回りの変化は小さいため、ここでは米国の10年国債の金利を示していますが、金利上昇局面では高配当株指数がTOPIXをアウトパフォームし、逆に金利低下局面ではアンダーパフォームする傾向があります。これについてもう少し詳しく見ていきましょう。

金利上昇局面における戦術的な利用

日本株の高配当株指数には銀行セクターが多く含まれる傾向があります。そのため、金利上昇局面では銀行の利ザヤ改善期待から銀行セクターがパフォーマンスを牽引します。金利低下局面はその逆となる傾向があります。

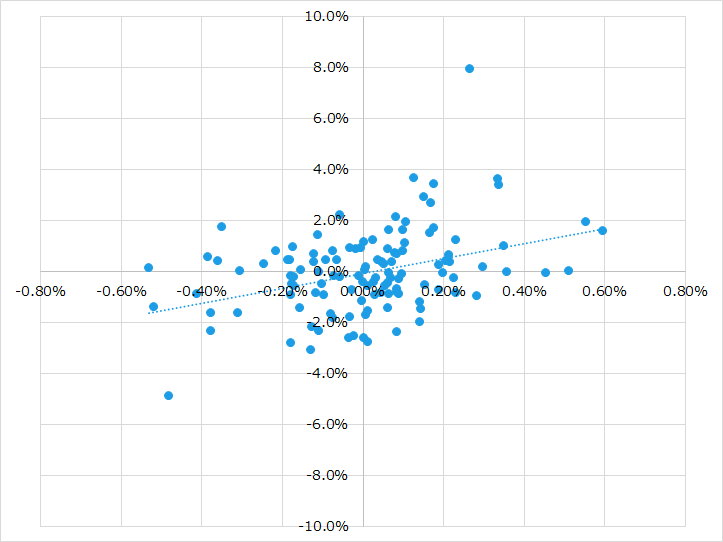

<図3:TOPIXに対するアクティブリターンと米国金利の変化>

(野村日本株高配当70)

横軸:米国10年債金利の変化

縦軸:野村日本株高配当70の対TOPIXアクティブリターン

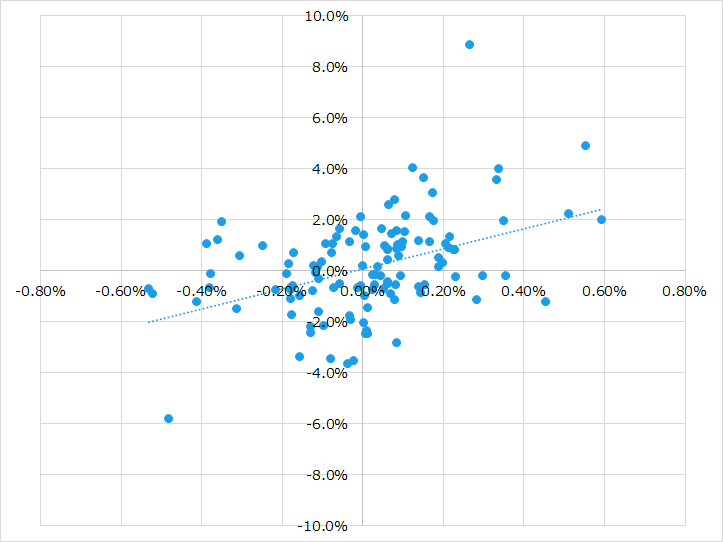

(日経平均高配当株50)

横軸:米国10年債金利の変化

縦軸:日経平均高配当株50の対TOPIXアクティブリターン

期間:2012年6月末~2022年6月末

出所:Bloombergのデータを基に野村アセットマネジメント作成

配当込み指数の月次リターンを用いて分析。

図3はそれぞれの高配当株指数の対TOPIXアクティブリターンと米国金利の変化をプロットしたものです。金利が上昇するとアクティブリターンが+、すなわち市場をアウトパフォームする傾向(その逆に金利が下がるとアンダーパフォームする傾向)があることがわかります。

そのため、金利上昇時のアウトパフォームを狙って戦術的に高配当株ETFを利用するという方法もあります。金利が上昇局面に入ったときに日本株のポートフォリオの一部を高配当株ETFにシフトすることで、市場のパフォーマンスを上回るような投資成果を狙うこともできるでしょう。

高配当株式ETFはもちろん、高いインカムを獲得する手段として使うことができます。しかし、金利に対する反応が比較的明確に出やすいという特徴を生かした戦術的な利用も可能です。

<指数の著作権等>

TOPIXの指数値及びTOPIXに係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIXに関するすべての権利・ノウハウ及びTOPIXに係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIXの指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。本商品は、JPXにより提供、保証又は販売されるものではなく、本商品の設定、販売及び販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。

野村日本株高配当70は、野村證券株式会社が公表している指数で、その知的財産権は野村證券株式会社に帰属します。なお、野村證券株式会社は、当該指数の正確性、完全性、信頼性、有用性を保証するものではなく、当該指数を用いて運用される当ETFの運用成果等に関し一切責任を負いません。

「日経平均高配当株50指数」(以下「日経高配当株50」という。)は、株式会社日本経済新聞社(以下「日本経済新聞社」という。)によって独自に開発された手法によって、算出される著作物であり、日本経済新聞社は日経高配当株50自体及び日経高配当株50を算出する手法、さらには、日経高配当株50の構成銘柄の基礎となる「日経平均株価」に対して、著作権その他一切の知的財産権を有しています。日経高配当株50を対象とする「NEXT FUNDS 日経平均高配当株50指数連動型上場投信」は、投資信託委託会社等の責任のもとで運用されるものであり、その運用及び「NEXT FUNDS 日経平均高配当株50指数連動型上場投信」の取引に関して、日本経済新聞社は一切の義務ないし責任を負いません。日本経済新聞社は、日経高配当株50を継続的に公表する義務を負うものではなく、公表の誤謬、遅延又は中断に関して、責任を負いません。日本経済新聞社は、日経高配当株50及び日経平均株価の計算方法、その他日経高配当株50の内容を変える権利及び公表を停止する権利を有しています。

(2022年8月作成)