FP が伝授!新 NISA 使いこなし術

新NISAとライフプランに応じた活用方法【新NISA①】

2023年10月25日作成

2024年からNISA制度(少額投資非課税制度、以下「新NISA」と記載)が大幅に生まれ変わります。一人あたり投資元本は1,800万円まで拡大し、無期限に非課税で投資していくことが可能になります。

本コラムでは、リニューアル・恒久化され、使い勝手も大幅に向上する新NISAについて、ライフプランや世代に応じた活用方法をご紹介していきます。

初回は新しくなるNISA制度とライフプランについて説明します。

恒久化され使いやすくなる新NISAの概要

金融商品に投資して利益が出た場合、通常は約20%※1の税金がかかります。しかし、NISA口座で投資していれば、非課税となりますので利益がまるまる手元に残ります。例えば、100万円投資して、50%値上がりして150万円になった場合、課税されると利益の約20%、つまり約10万円を税金として納めなくてはなりませんが、NISAであればこれが非課税になるのです。

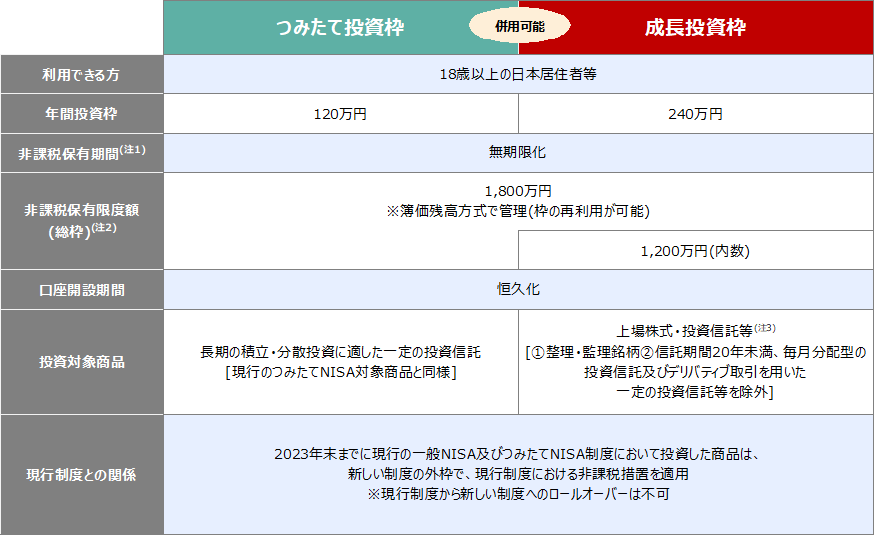

2024年から開始される新NISAの概要をまとめると、次のようになります。

(注1)非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保

(注2)利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

(注3)金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

(注4)2023年末までにジュニアNISAにおいて投資した商品は、5年間の非課税期間が終了しても、所定の手続きを経ることで、18歳になるまでは非課税措置が受けられることとなっているが、今回、その手続きを省略することとし、利用者の利便性向上を手当て

(出所)金融庁(https://www.fsa.go.jp/)の資料(2023年9月末時点)などを基に野村アセットマネジメント作成

なお、(注1)に関しては、令和6年度税制改正要望(金融庁)によると、口座開設10年後の所在地確認におけるデジタル化の促進について改正要望が示されています。

新NISAを利用できるのは、日本に住む18歳以上の人です。2023年までは未成年を対象としたジュニアNISAがありますが、2024年以降は未成年の方が新規で利用できるNISA制度はなくなります。

2023年までの現行NISAは時限措置という位置づけでしたが、新NISAは恒久化され、非課税となる投資期間は無期限になります。2023年までの一般NISAやつみたてNISAでは、それぞれ非課税期間が最長5年もしくは20年でしたが、新NISAでは無期限です。つまり、30年だろうと、40年だろうと、いつまでも課税されることなく投資していくことが可能になるのです。一般的に投資期間が長くなるほど利益は大きくなることが期待されますので、この非課税メリットは長期の資産形成では非常に大きな効果があると考えられます。

また、新NISAでは、つみたて投資枠と成長投資枠という2つの枠が設けられ、それぞれの枠の中で投資をしていきます。つみたて投資枠で投資可能な商品は現行のつみたてNISA対象商品と同様で、積立・分散投資に適した一定の投資信託(2023年10月4日時点で、254本)となります。投資方法は積立投資のみで、年間120万円まで投資可能です。

一方、成長投資枠で投資可能な商品は、基本的に現行の一般NISAで投資できる上場株式やETF、投資信託等になります。ただし、安定的な資産形成には適切ではないとされる、上場株式のうち整理・監理銘柄や、投資信託でも毎月分配型など、一部の商品は除外されます。成長投資枠での投資方法は積立投資に加えて、好きなタイミングで金額を指定して投資するスポット投資も可能で、年間240万円まで投資可能です。

基本的に、つみたて投資枠と成長投資枠は併用できますが、NISA制度の累計での非課税保有限度額は一人あたり1,800万円と定められています。現行NISAの利用の有無によらず、対象者であれば誰もが等しく1,800万円まで利用可能です。なお、2つの枠合計では1,800万円で、つみたて投資枠のみで1,800万円を利用することは可能ですが、成長投資枠のみでは1,200万円という上限があります。

新NISAで投資したものを売却することはいつでも可能です。また、一度売却すると、それに応じた投資元本相当額が未使用にもどり、翌年から再び利用可能になります。例えば、成長投資枠で投資元本300万円投資していたものの評価額が600万円になっていた場合でも、仮に全額売却すると、翌年から300万円分の枠が復活し、再度投資していくことが可能になるのです。一度売却すると枠が復活するという仕組みは、新NISAの大きな特徴の1つと言えるでしょう。

ライフプランに応じた新NISA制度の利用イメージ

ここでは、ライフプランに応じた新NISA制度の利用イメージをご説明します。一般的に現役世代(主に20~50代)は収入から一部をその時点での生活費として使い、残りを将来に向けた資産形成にまわしていきます。一方、リタイア世代(主に60代以降)は、年金を受け取りつつ、それまでに貯めてきたお金を取り崩しながら生活していくことになります。大きく分けると人生の前半では資産を積み上げていき、後半では取り崩して使っていく、ということになります。

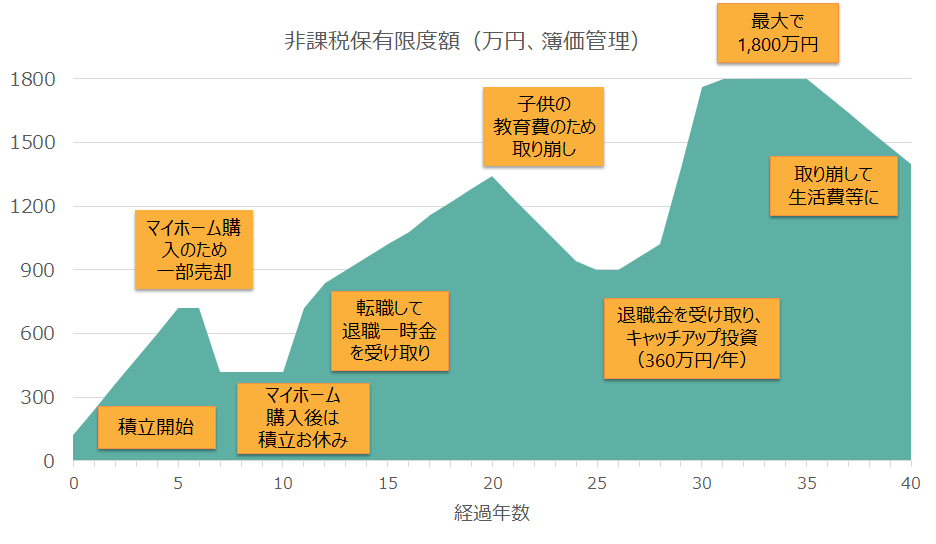

新NISAを活用しながら資産形成しつつ、ライフイベントに応じて臨機応変に取り崩して使っていくことを考えてみましょう。次の図をご覧ください。

ライフプランに応じた新NISA利用イメージ

(出所)筆者作成

横軸は経過した年数、縦軸は新NISAでの投資実行額(簿価ベース)を表しています。図の左端から右端に向かって人生が進んでいくイメージになります。

まず、新NISAで積立投資を開始、6年後にマイホーム購入の頭金として使うために、一部売却しています。その後、マイホーム購入後は支出もかさむことから一時的に積立はお休みします。

さらに転職して退職一時金を受け取ったことで、新NISAでの投資を再開、成長投資枠を使えば年間240万円までなら一括投資も可能です。その後も積立を継続しますが、20年目から子どもの教育費が必要となったため、数年間にわたり取り崩しながら使っていきます。

教育費が一段落した後、退職金でまとまった資金が入ったため、年間投資枠の上限である360万円ペースで数年にわたり投資し、非課税保有限度額の1,800万円に到達するまで、できるだけ短期間でキャッチアップ投資※2します。その後、年金生活に入り、生活費や趣味などの楽しむためのお金として足りない分は、新NISAのお金を取り崩しながら使っていきます。

これはあくまで1つのイメージですが、新NISAでは非課税期間が無期限であり、一度売却すると枠が翌年から再度利用可能になるため、ライフイベントに応じて、このように柔軟な使い方が可能になるのです。

長期の資産形成では、株価が上がった、下がったと、マーケットの変動に応じて売買するのではなく、ライフイベントなどお金が必要になった時に売却して使っていく、使う予定がなく手元に資金がある時は再度投資にまわしておく、そういった形で新NISAを活用してはいかがでしょうか。

※1 2037年12月末までは、復興特別所得税が上乗せされて20.315%(所得税15%+復興特別所得税0.315%、住民税5%)となります。今後税法が改正された場合等には、税率等が変更される場合があります。

※2 当コラムでは、手元にまとまった資金がある場合、ある程度早めに資金を投入してしまうことをキャッチアップ投資と呼びます。

(2023年10月25日作成)