負けないためのETF投資戦略

NASDAQ100を考える【ETF投資戦略㉗】

この記事は、約5分で読めます

世界的なインフレ拡大に伴い、米国金融当局を筆頭に各国は金融の引き締めに動いている。これにより、それまで好調だったNASDAQ100指数も、今年に入り軟調な傾向が続いている。今回は、このNASDAQ100指数の状況について、簡単な分析を行っておこう。

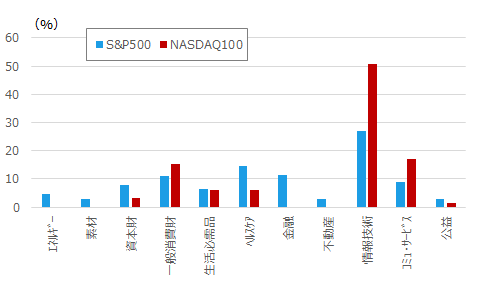

分析を進めるにあたり、まず、NASDAQ100とS&P500の業種構成比を確認してみよう。図1にそれを示した。

図1 NASDAQ100とS&P500の業種構成比(2022年5月末現在)

出所)S&P500はS&P Dow Jones Indices、NASDAQ100はBloombergよりウエルス・スクエア作成。

これをみると、NASDAQ100は情報技術、一般消費財、コミュ・サービス(コミュニケーション・サービス)が上位3業種である。一方、S&P500は情報技術、ヘルスケア、金融が上位3業種である。こうした業種の違いが、パフォーマンスの違いをもたらすと考えられる。ちなみに代表銘柄では、情報技術ではアップル、マイクロソフト、一般消費財ではアマゾン、テスラ、コミュニケーション・サービスではアルファベット(Googleの持ち株会社)、メタが挙げられる。

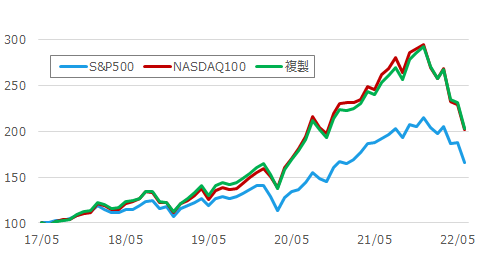

次に、図2にNASDAQ100とS&P500の推移を示した。

図2 累積投資収益の推移(期間:2017年5月末~2022年6月16日、月次)

注)2017年5月末を100として表示。直近は6月16日。「複製」は、NASDAQ100指数の構成ウエイトのうち、図1で見た上位3業種をS&P500の指数を用いて複製を行ったもの。実際の指数のリターンとのズレ(残差)が最小になるようなウエイトを求めた。業種指数はS&P500のGICS分類によるものを使用。2017年6月~2022年5月までの月次リターンで行った。通貨は米ドル。

出所)Bloombergよりウエルス・スクエア作成。

期間途中まではNASDAQ100がS&P500をアウトパフォームしているが、今年に入り、アンダーパフォームしていることが確認できる。図に「複製」という凡例を示した。これはS&P500の業種指数のうち、NASDAQ100の構成ウエイト上位3業種(図1参照)でNASDAQ100の動きを複製してみたものである。

NASDAQ100とこの業種指数は母集団が異なるが、おおよそ連動している。複製によるウエイトは、情報技術が66%、一般消費財が26%、コミュニケーション・サービスが8%であった。実際のNASDAQ100の情報技術のウエイトは2022年5月末で図1でみるように50%強である。業種を絞った分だけ、やや傾斜がかかったものとなっているが、NASDAQ100のパフォーマンスはほぼこの3業種のパフォーマンスで説明できそうである。

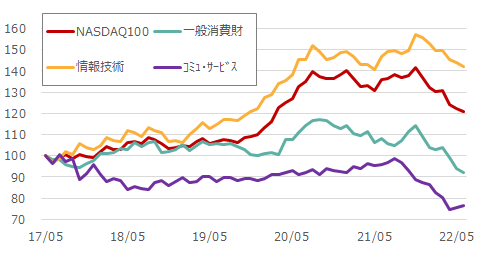

次に、図3に、このNASDAQ100及びこれら3業種の対S&P500相対推移を示した。

図3 対S&P500相対推移(期間:2017年5月末~2022年6月16日、月次)

注)2017年5月末を100としている。業種指数はS&P500のGICS分類によるものを使用。コミュ・サービスは、コミュニケーション・サービス。通貨は米ドル。

出所)Bloombergよりウエルス・スクエア作成。

NASDAQ100に比べて、情報技術が更にアウトパフォームしている一方、残りの一般消費財やコミュニケーション・サービスはアンダーパフォームしている。今年に入ってからは対S&P500でこれら3業種はアンダーパフォームしているが、情報技術が相対的下落率は小さいため、高止まりしているように見えている。

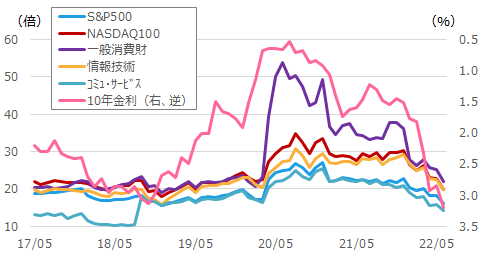

では、バリュエーションはどうか?図4にPERの推移を示してみた。また、密接な関係がある金利(10年金利)も右軸に逆さ目盛りで示した。

図4 各指数のPERと10年金利の推移(期間:2017年5月末~2022年6月16日、月次)

注)業種指数はS&P500のGICS分類によるものを使用。コミュ・サービスは、コミュニケーション・サービス。

出所)Bloombergよりウエルス・スクエア作成。

NASDAQ100は歴史的にS&P500よりPERが高い。この期間では平均して1.23倍の高さである。それは成長性の高さを示しているとも言える。10年金利との関係でいえば、2019年からの金利低下局面で、この一般消費財が最も反応した。その分、金利が上昇する中で調整が大きくなったと言える。今後のNASDAQ100を占う上で注目しておきたい。

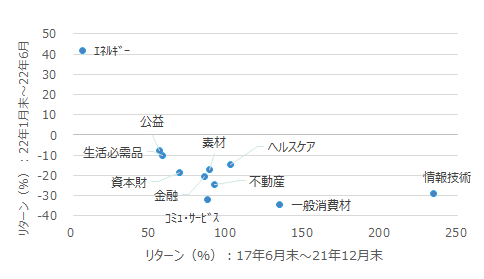

また、本コラムの第24回「原油高騰と業種株価」でも触れたが、世界的なインフレに、ロシアのウクライナ侵攻が加わり、エネルギー価格上昇に拍車がかかっている。業種の株価も、図5にみるように、リターン・リバーサル状況となっている。NASDAQ100もこの影響下にあると見てよいだろう。

図5 期間別業種別リターン

注)縦軸の22年6月は16日までとした。

出所)Bloombergよりウエルス・スクエア作成。

それだけに、NASDAQ100の相対的なパフォーマンスの改善には、インフレの落ち着きが見え始める必要があろう。また、エネルギーセクターへの一極集中が、次のリターン・リバーサルを生むエネルギーを蓄積しているとは言え、それが起こるまでにはもう少し時間がかかりそうである。

<指数の著作権等について>

NASDAQ100指数は、Nasdaq, Inc.(以下、その関係会社とともに「ナスダック」といいます。)の登録商標またはサービスマークであり、野村アセットマネジメント株式会社は、その使用を許諾されています。ナスダックはファンドの合法性および適格性について保証するものではありません。

S&P 500 指数はスタンダード&プアーズ ファイナンシャル サービシーズ エル エル シーの所有する登録商標であり、野村アセットマネジメントに対して利用許諾が与えられています。スタンダード&プアーズは本商品を推奨・支持・販売・促進等するものではなく、また本商品に対する投資適格性等に関しいかなる意思表明等を行なうものではありません。

(2022年6月作成)