ストラテジストのつぶやき~ETFで広がる投資戦略~

NASDAQ-100が2023年に入って急反発!リストラで評価を取り戻す米テクノロジー業界

2023年2月15日作成

NASDAQ-100が2023年に入って急反発

業績下方修正が続く中、NASDAQ-100が今年に入って15%上昇

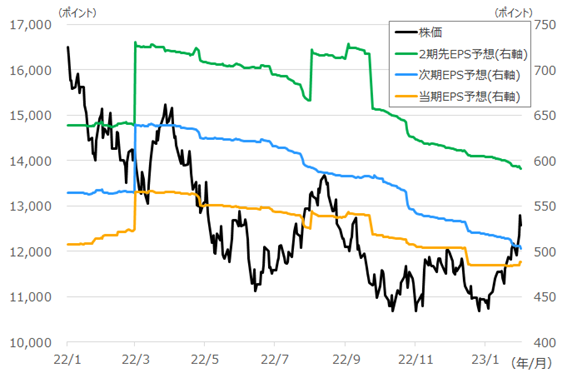

図表1は、ハイテク株比率が高いNASDAQ-100の株価と業績予想(EPS予想)の推移です。当期予想、次期予想、2期先予想の3期分を掲載していますが、2022年は下方修正が続いており、それを嫌気してか、株価も大きく下落しました。また、足元でも業績下方修正は止まる気配がなく、業績予想はずるずると悪化傾向にあります。

一方、株価は年初来で15%程度反発しており(2月3日現在)、見直し買いが入っているようです。前回の当コラムで紹介したように、米インフレに減速感が出てきたことで、FRB(米連邦準備制度理事会)による利上げペースの減速期待が高まり、2022年に大きく下落した米ハイテク株に見直し買いが入る可能性は高まっていました。また、実際にFRBは2会合連続で利上げペースを減速させており、そうした金融政策の変化が株価を後押しした可能性は高いと考えます。しかし、今回の株価反発はそれだけが原因ではないようです。

[図表1] NASDAQ-100の株価と業績予想の推移

期間:2022年1月3日~2023年2月3日、日次

※EPS:1株当たり利益、Bloomberg予想

(出所)Bloombergを基に野村アセットマネジメント作成

米テクノロジー業界はリストラに本格着手

過去3か月間の全米でのリストラの半分はテクノロジー業界で発生

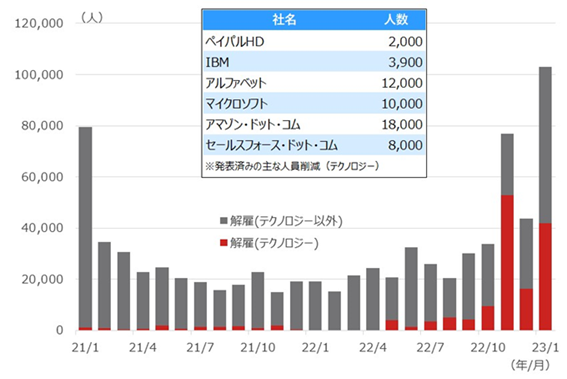

図表2は、米国に拠点を置く企業によるリストラ動向を表すデータで、人材情報サービス会社であるチャレンジャー社が集計した「解雇者数」の推移です。アマゾン・ドット・コムやアルファベット、マイクロソフトなど、名だたる米テクノロジー企業が、コスト削減を目的に人員削減を発表していることは各種メディアで報じられていますが、実際に解雇された人数が下図のようになっています。

2021~2022年の大半の期間において、米国での人員削減は月間2万人程度で推移していましたが、昨年後半から急増しており、過去3ヵ月間(2022年11月~23年1月)では平均で7.4万人程度と3倍近くに増加しました。そして、特に目立つのがテクノロジー企業による人員削減であり、過去3ヵ月間の人員削減の約半分がテクノロジー業界で発生しています。

テクノロジー業界は成長性への期待が大きいのですが、企業側が成長性への過信から過剰投資に走ることがあり、それが仇となって業績悪化につながることが時折発生します。今回はコロナ禍におけるデジタル分野の成長を企業側が過信してしまい、過剰な人員採用を実施してしまいましたが、足元でこの「失策」の修正が始まったことをマーケットは好感、リストラによる将来の業績改善期待が高まり、株価急反発につながったものと見ています。

[図表2] 米企業によるリストラ動向

期間:2021年1月~2023年1月、月次

(出所)Bloomberg等を基に野村アセットマネジメント作成

株価バリュエーションをどう見るか?

株式市場は期待先行で動くため、当面のバリュエーションは割高圏で推移すると予想

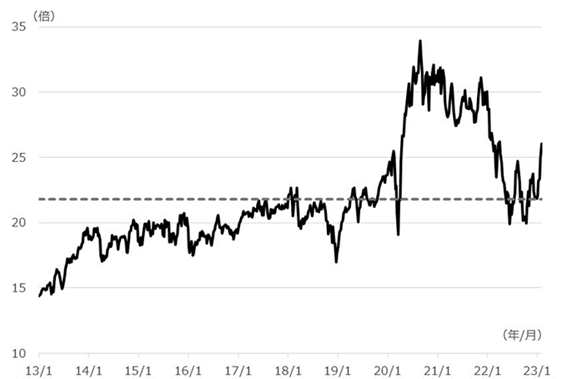

図表3は、NASDAQ-100の向こう12ヵ月予想EPSに基づくPERの推移です。前回コラムで説明した米インフレ減速に伴うFRBの利上げペース減速への期待や、今回触れているテクノロジー業界によるリストラなどで株価が急反発した結果、足元のPER水準は向こう12ヵ月予想EPSに基づいたベースで約26倍と、過去10年程度の平均値(点線)である約22倍を上回っています。

この状況を見て「割高である」と判断することが妥当であるかですが、株式市場は期待先行で動くため、リストラによる将来の業績回復を織り込み、足元の利益に対してはバリュエーションは高めに推移する可能性が濃厚であると考えます。したがって、今後の株価動向はバリュエーションがやや高めに推移しながら、リストラ等による業績改善を確認しながら推移するものと見ており、投資スタンスとしてはバリュエーションが割安圏に落ちてくるのを待つというよりは、ほどほどの水準で押し目買いを行なう方が無難であると考えています。

いずれにせよ、米インフレが落ち着いていき、リストラ等で企業業績が下支えされる局面にあることで、米ハイテク株への見直し買いは続いていく可能性が高いと見ています。

[図表3] NASDAQ-100のバリュエーション(PER)の推移

期間:2013年1月4日~2023年2月3日、週次

※PER(株価収益率、株価÷EPS):向こう12ヵ月予想EPSに基づく

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS NASDAQ-100Ⓡ(為替ヘッジなし)連動型上場投信(証券コード:1545)

NEXT FUNDS NASDAQ-100Ⓡ(為替ヘッジあり)連動型上場投信(証券コード:2845)

<当資料で使用した指数の著作権等について>

●「NASDAQ-100(Nasdaq-100 Index)」は、Nasdaq, Inc.(以下、その関係会社とともに「ナスダック」といいます。)の登録商標またはサービスマークであり、野村アセットマネジメント株式会社は、その使用を許諾されています。ナスダックはファンドの合法性および適格性について保証するものではありません。

記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(2023年2月15日作成)