ストラテジストのつぶやき~ETFで広がる投資戦略~

米インフレが落ち着き、2022年のリターン・リバーサル相場を期待

2023年1月18日作成

賃金上昇率が減速すれば米インフレは鎮静化へ

米国での賃金上昇率が徐々に鈍化し、懸案のサービス・インフレをピークアウトさせる

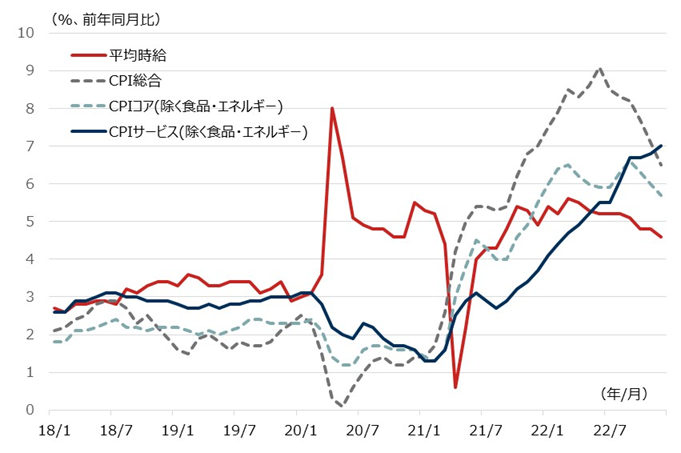

図表1は、米雇用統計での平均時給(前年同月比)、米CPI(消費者物価指数、前年同月比)の項目別推移です。昨年、米国をはじめとして世界を襲ったインフレですが、エネルギー価格などのピークアウトからCPI総合指数は峠を越えたようです。また、食品・エネルギーを除いたCPIコア指数も高原状態になっており、全体としては米インフレのピークアウト感が出始めています。

足元でもインフレの勢いが続いているのはサービス・セクターですが、CPI最大項目の住居費はこれまでの利上げの影響で今後の減速が予測される中、レジャー関連をはじめとしたその他各種サービスのインフレは、堅調な賃金上昇を背景に勢いが止まっていません。したがって、FRB(米連邦準備制度理事会)は賃金動向に最大の注目を向けているようです。

足元では賃金上昇率は徐々に鈍化しており、12月の統計では+4.6%に減速しました。これが、2020年のコロナショック前の+3%台に向かって減速していけば、サービス・インフレも沈静化していくことが想定されるため、賃金動向が最大の注目点となっています。

[図表1] 米国の賃金とインフレ動向の推移

期間:2018年1月~2022年12月、月次

(出所)Bloombergを基に野村アセットマネジメント作成

米労働市場は健全さを維持しながら賃金上昇率が減速へ

米労働者が市場に回帰し、景気は底堅く推移する一方、賃金上昇は抑制される

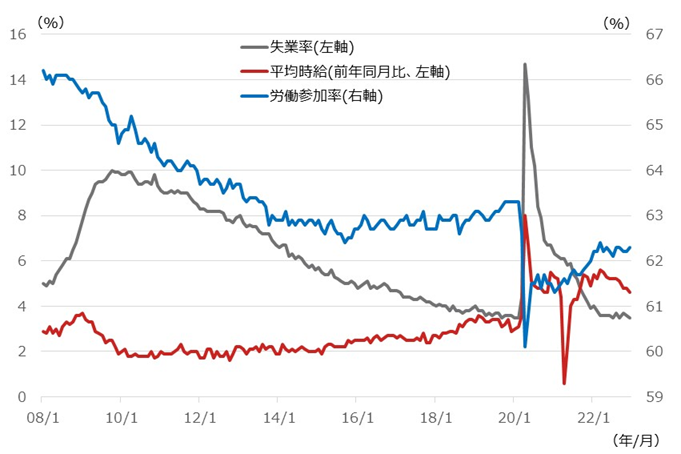

図表2は、米雇用統計の失業率、平均時給(前年同月比)、および、労働参加率(生産年齢人口に対する就業者数の比率)の推移です。コロナショックを境に、失業率は一旦は大きく跳ね上がったものの足元では3.5%程度とコロナショック前の水準に低下している一方、平均時給は跳ね上がった後、居所を変えて未だにコロナショック前の水準を大きく上回っています。そして、労働参加率も一旦は大幅に低下した後、コロナショック前の水準には戻っていません。

米労働市場で起こっていることは、コロナショックで仕事を辞めた人が何らかの理由で仕事に戻っておらず、それが人手不足を生み、賃金が過剰に上昇していると分析できます。仕事を辞めた理由は、早期リタイア、感染を恐れての就業回避、学生ローン返済猶予策による休業などと言われています。

今後、こうした労働者が市場に戻ってくれば、米景気はそれほど落ち込まず、それでいて賃金上昇圧力が低下し、インフレも沈静化していくことが期待されています。年齢を考えると早期リタイア層の回帰は期待しにくいですが、感染を恐れていた人は戻りやすくなっていると思われます。一定数の労働者は市場に戻ってくることが十分に期待され、賃金上昇が抑制され、米インフレは鎮静化に向かっていくでしょう。

[図表2] 米労働市場の動向

期間:2008年1月~2022年12月、月次

(出所)Bloombergを基に野村アセットマネジメント作成

2022年のリターン・リバーサル相場を期待する

2022年のマーケットは米ハイテク株が極端に弱かったが、23年はその反転の年になるのか?

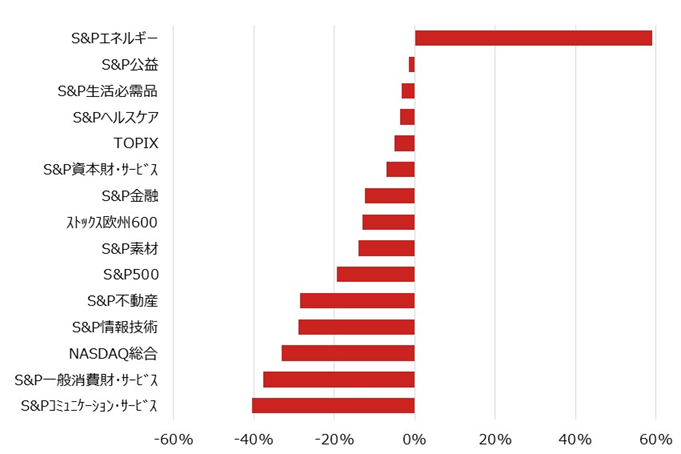

図表3は、日米欧株式市場の代表指数と、米国株のセクター指数の2022年年間パフォーマンスの状況です。エネルギーのパフォーマンスが突出してよかったですが、注目したいのはパフォーマンスが悪かったグループです。

この中で最もパフォーマンスが悪かったのはS&P500コミュニケーション・サービス・セクターの▲40.4%、2番目に悪かったのが同一般消費財・サービス・セクターの▲37.6%、そして、NASDAQ総合指数の▲33.1%が続きます。アルファベットやメタPF、テスラ、アマゾン・ドット・コムなど、大手ハイテク株を中心とした成長株が多く含まれるグループです。また、不動産も低迷しました。

高インフレを抑制するための急速な金融引き締めに加え、コロナ禍特需の反動(オンラインから対面へなど)による業績悪化など、これらの企業群には強い逆風が吹いていました。インフレにピークアウトが期待できる中、業績悪化が止まればこうした「2022年の負け組企業群」にリターン・リバーサル期待が持てるのではないかと考えています。これらの企業群は積極的なリストラを発表しており、リストラ効果によって業績回復がなされれば、今年のどこかで見直し買いが期待できるのではないかと考えています。リストラ動向に注目したいと思います。

[図表3] 2022年の各株価指数のパフォーマンス

2022年の株価指数の騰落率(2021年末~2022年末)

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS S&P500指数(為替ヘッジなし)連動型上場投信(証券コード:2633)

NEXT FUNDS S&P500指数(為替ヘッジあり)連動型上場投信(証券コード:2634)

<当資料で使用した指数の著作権等について>

●「S&P500株価指数」および「S&P500各セクター指数」は、S&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品です。当該指数に関する一切の知的財産権その他一切の権利はS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)に帰属しております。

●「NASDAQ総合指数(Nasdaq Composite Index)」は、Nasdaq, Inc.(以下、その関係会社とともに「ナスダック」といいます。)の登録商標またはサービスマークであり、野村アセットマネジメント株式会社は、その使用を許諾されています。ナスダックはファンドの合法性および適格性について保証するものではありません。

●「TOPIX(東証株価指数)」の指数値及び「TOPIX」に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用など「TOPIX」に関するすべての権利・ノウハウ及び「TOPIX」に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、「TOPIX」の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。本商品は、JPXにより提供、保証又は販売されるものではなく、本商品の設定、販売及び販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。

(2023年1月18日作成)